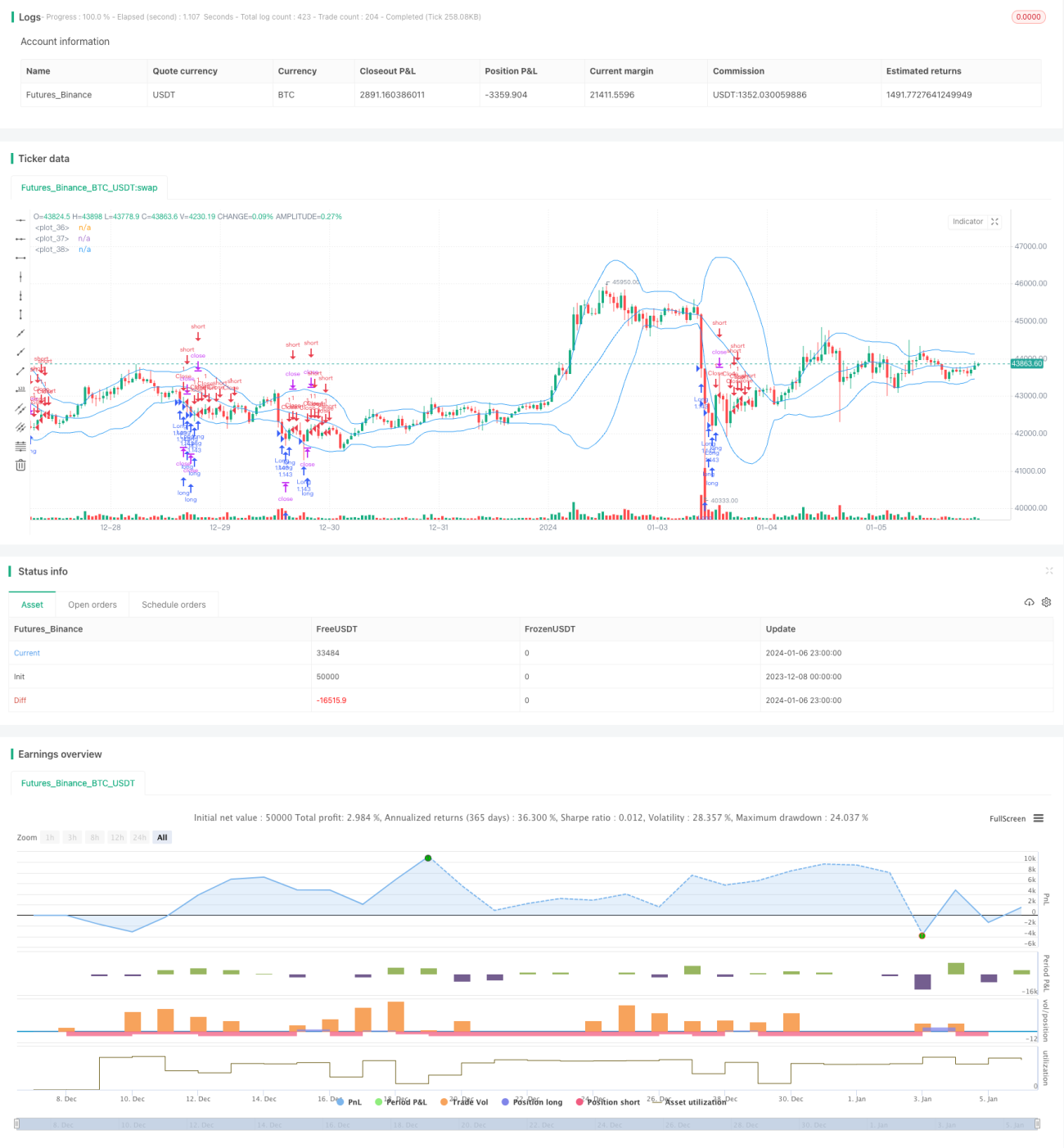

RSI ও বোলিঞ্জার ব্যান্ডের কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি আপেক্ষিক শক্তি সূচক (RSI) এবং বলিঞ্জার ব্যান্ড চ্যানেল একত্রিত করে ট্রেডিং সুযোগ চিহ্নিত করে, যা পরিমাণগত ট্রেডিংয়ের মধ্যে একটি গড় প্রত্যাবর্তন কৌশল। যখন RSI নির্ধারিত থ্রেশহোল্ডের নিচে থাকে তখন ক্রয় করা হয় এবং যখন মূল্য বলিঞ্জার ব্যান্ড চ্যানেলের মধ্যম রেখাকে উপরের দিকে অতিক্রম করে তখন অবস্থান বন্ধ করা হয়। কোনো শর্ট সেলিং সুযোগ নেই।

কৌশল নীতি

-

RSI সূচক ব্যবহার করে বাজার অতিবিক্রিত অবস্থায় আছে কিনা তা নির্ণয় করা হয়। RSI ৩০-এর নিচে থাকলে তা অতিবিক্রিত সংকেত হিসেবে বিবেচিত হয়।

-

বলিঞ্জার ব্যান্ড চ্যানেল ব্যবহার করে মূল্য পুনরায় উর্ধ্বমুখী হতে শুরু করেছে কিনা তা নির্ধারণ করা হয়। যখন মূল্য বলিঞ্জার ব্যান্ডের নিচের রেখা থেকে প্রত্যাবর্তন করে বলিঞ্জার ব্যান্ডের মধ্যম রেখাকে উপরের দিকে অতিক্রম করে, তখন লং পজিশন শেষ হয়।

-

RSI-এর অতিবিক্রিত সংকেত এবং বলিঞ্জার ব্যান্ড থেকে বের হওয়ার সংকেত একসাথে ব্যবহার করে ক্রয়ের পয়েন্ট নির্ধারণ করা যায়। যখন দুটি সংকেত একসাথে ট্রিগার হয় তখন ক্রয় করা হয় এবং মূল্য বলিঞ্জার ব্যান্ডের মধ্যম রেখাকে উপরের দিকে অতিক্রম করলে লাভ তুলে নেওয়ার জন্য অবস্থান বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

-

এই কৌশলটি গড় প্রত্যাবর্তন সূচক RSI এবং চ্যানেল সূচক বলিঞ্জার ব্যান্ড একত্রিত করে ক্রয়ের সময় আরও নির্ভুলভাবে নির্ণয় করতে পারে।

-

RSI সূচক অনেক ভুয়া ব্রেকআউট ফিল্টার করতে পারে, ফলে অপ্রয়োজনীয় ট্রেড কমে যায়।

-

বলিঞ্জার ব্যান্ড চ্যানেল স্টপ-লস সূচক হিসেবে কাজ করে, যা প্রতি ট্রেডের ঝুঁকি নিয়ন্ত্রণে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

-

RSI সূচক ভুল সংকেত দিতে পারে, যার ফলে ক্রয়ের সুযোগ হাতছাড়া হতে পারে।

-

বলিঞ্জার ব্যান্ড চ্যানেলের প্যারামিটার ঠিকমতো সেট না করলে স্টপ-লস খুব ঢিলা বা খুব কঠোর হতে পারে।

-

ভুল ট্রেডিং যন্ত্র নির্বাচন, যেমন ছোট বাজার মূলধনের স্টক ট্রেড করলে তারল্য ঝুঁকি বেশি থাকে।

অপ্টিমাইজেশন দিক

-

বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করা যেতে পারে, যেমন RSI পিরিয়ড, বলিঞ্জার ব্যান্ড চ্যানেলের পিরিয়ড এবং গুণক, সর্বোত্তম প্যারামিটার খুঁজতে।

-

অন্যান্য সূচক যেমন KD, MACD ইত্যাদির সাথে যুক্ত করে আরও কঠোর ক্রয় শর্ত নির্ধারণ করে সংকেত ফিল্টার করা যেতে পারে।

-

বিভিন্ন ট্রেডিং যন্ত্রের জন্য ভিন্ন ভিন্ন স্টপ-লস সেট করা যেতে পারে, যেমন অস্থিরতা-ভিত্তিক স্টপ-লস।

সারসংক্ষেপ

এই কৌশলটি প্রথমে RSI-এর নিম্ন মানে ক্রয় করে এবং তারপর বলিঞ্জার ব্যান্ডের উচ্চ মানে স্টপ-লস ব্যবহার করে, যা একটি গড় প্রত্যাবর্তন ট্রেডিং কৌশল। শুধুমাত্র RSI বা বলিঞ্জার ব্যান্ডের মতো একক সূচক ব্যবহারের তুলনায় এই কৌশল ক্রয়-বিক্রয় পয়েন্ট আরও নির্ভুলভাবে নির্ধারণ করতে পারে, ফলে আরও ভালো কৌশল ফলাফল পাওয়া যায়। পরবর্তী ধাপে প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং, স্টপ-লস কৌশল ইত্যাদির মাধ্যমে আরও উন্নত করা যেতে পারে।

- 1