আরএসআই নির্দেশক ভিত্তিক দ্বৈত-ট্র্যাক ব্রেকআউট কৌশল

সারসংক্ষেপ

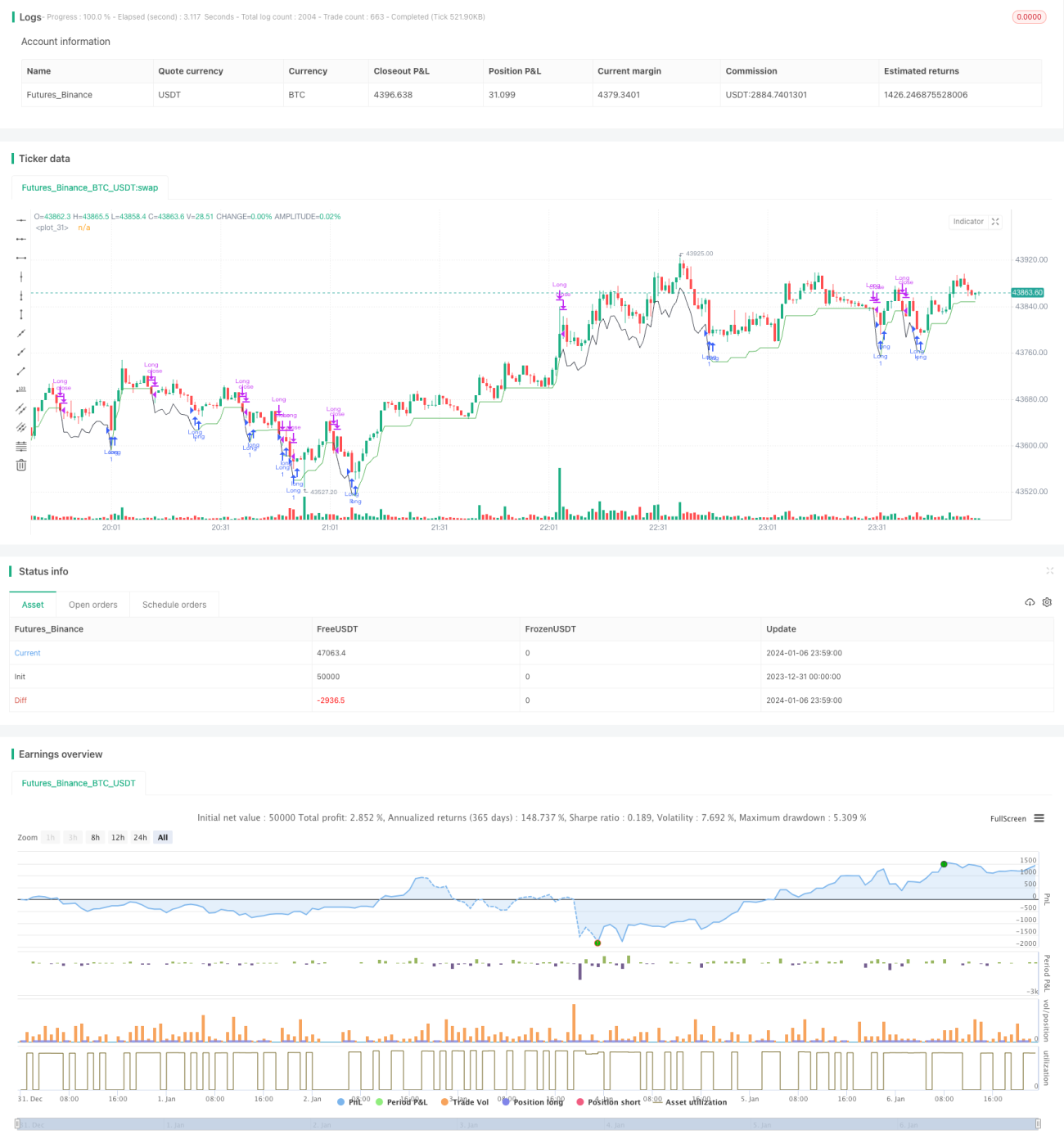

এই কৌশলটির নাম "RSI নির্দেশকের ভিত্তিতে দ্বৈত-ট্র্যাক ব্রেকআউট কৌশল"। কৌশলটি RSI নির্দেশকের দ্বৈত ট্র্যাকের ব্যবহার করে সংকেত নির্ধারণ করে, কমে কেনা এবং বেশি বিক্রির লক্ষ্য অর্জন করে। যখন RSI নির্দেশক নির্ধারিত নিম্ন ট্র্যাকের (ডিফল্ট 40) নিচে নামে, তখন এটি ক্রয় সংকেত হিসেবে গণ্য হয়; সেই সময়ে যদি RSI10 RSI14 এর চেয়ে কম হয়, তবে ক্রয় আরও নিশ্চিত হয়। যখন RSI নির্দেশক নির্ধারিত উচ্চ ট্র্যাকের (ডিফল্ট 70) উপরে ওঠে, তখন এটি বিক্রয় সংকেত হিসেবে গণ্য হয়; সেই সময়ে যদি RSI10 RSI14 এর চেয়ে বেশি হয়, তবে বিক্রয় আরও নিশ্চিত হয়। এই কৌশলে চলমান স্টপ-লস এবং টেক-প্রফিট প্রস্থান ব্যবস্থাও অন্তর্ভুক্ত রয়েছে।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হল RSI নির্দেশকের দ্বৈত ট্র্যাক ব্যবহার করে সংকেত নির্ধারণ করা। RSI নির্দেশক সাধারণত ১৪ সময়কাল সেট করা হয়, যা সাম্প্রতিক ১৪ দিনের স্টকের শক্তি-দুর্বলতা নির্দেশ করে। এই কৌশলে সহায়ক নির্দেশক হিসেবে RSI10 যুক্ত করা হয়েছে।

যখন RSI14 40 ট্র্যাক ভেঙে নিচে নামে, তখন ধরা হয় যে স্টকের দাম দুর্বল দিকে ভেঙেছে এবং সমর্থন পেয়ে পুনরুদ্ধারের সুযোগ সৃষ্টি হতে পারে। সেই সময়ে যদি RSI10 RSI14 এর চেয়ে কম হয়, তাহলে বোঝা যায় স্বল্পমেয়াদী প্রবণতা এখনও নিম্নমুখী, যা বিয়ারিশ সংকেতকে আরও নিশ্চিত করে। তাই "RSI14 <= 40 এবং RSI10 < RSI14" শর্ত পূরণ হলে ক্রয় সংকেত তৈরি হয়।

যখন RSI14 70 ট্র্যাক ভেঙে উপরে ওঠে, তখন ধরা হয় যে স্টকের দাম স্বল্পমেয়াদী শক্তিশালী অঞ্চলে প্রবেশ করেছে এবং সংশোধনের সুযোগ তৈরি হতে পারে। সেই সময়ে যদি RSI10 RSI14 এর চেয়ে বেশি হয়, তাহলে বোঝা যায় স্বল্পমেয়াদী প্রবণতা ঊর্ধ্বমুখী অব্যাহত রয়েছে, যা বুলিশ সংকেতকে আরও নিশ্চিত করে। তাই "RSI14 >= 70 এবং RSI10 > RSI14" শর্ত পূরণ হলে বিক্রয় সংকেত তৈরি হয়।

এইভাবে, RSI14 এবং RSI10-এর সম্মিলিত সংকেত দ্বৈত ট্র্যাক কৌশলের মূল যুক্তি গঠন করে।

কৌশলের সুবিধা

১. দ্বৈত RSI নির্দেশকের সমন্বয় ব্যবহার করে আরও নির্ভুলভাবে ক্রয়-বিক্রয় পয়েন্ট সনাক্ত করা যায়।

২. চলমান স্টপ-লস প্রক্রিয়া ব্যবহার করে সময়মতো ক্ষতি রোধ করা যায় এবং সর্বোচ্চ লোকসান নিয়ন্ত্রণ করা যায়।

৩. লাভের লক্ষ্য অর্জনের পরে বের হওয়ার জন্য টেক-প্রফিট প্রক্রিয়া নির্ধারণ করা হয়েছে, যা লাভ ফেরত দিতে বাধা দেয়।

কৌশলের ঝুঁকি

১. RSI নির্দেশক সহজেই মিথ্যা সংকেত তৈরি করতে পারে, তাই লোকসান পুরোপুরি এড়ানো সম্ভব নয়।

২. স্টপ-লস পয়েন্ট খুব কাছে সেট করলে তাৎক্ষণিকভাবে বের হতে হতে পারে, আবার খুব দূরে সেট করলে ঝুঁকি নিয়ন্ত্রণ করা কঠিন হয়।

৩. যদি বাজারে অস্বাভাবিক পরিস্থিতি দেখা দেয়, যেমন দ্রুত গ্যাপ, তাহলে সংশ্লিষ্ট ক্ষতি হতে পারে।

এই কৌশলটি সম্পূর্ণরূপে ব্যবহার করতে, RSI প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করুন, স্টপ-লস অবস্থান কঠোরভাবে নিয়ন্ত্রণ করুন, অত্যধিক ঘন ঘন ট্রেডিং এড়িয়ে চলুন এবং স্থিতিশীল ও টেকসই লাভের ক্ষমতা অর্জনের চেষ্টা করুন।

কৌশল উন্নয়নের দিকনির্দেশনা

১. অন্যান্য নির্দেশকের সাথে সংমিশ্রণ বিবেচনা করা যেতে পারে, যেমন KDJ, MACD ইত্যাদি, যাতে বহু নির্দেশকের যাচাইকরণ সম্ভব হয়।

২. বিভিন্ন পণ্যের জন্য আলাদাভাবে RSI প্যারামিটার সেট করা যেতে পারে, যাতে প্যারামিটারগুলি ঐ পণ্যের বৈশিষ্ট্যের সাথে আরও সঙ্গতিপূর্ণ হয়।

৩. গতিশীল স্টপ-লস সেট করা যেতে পারে, ATR ইত্যাদি সূচকের ভিত্তিতে স্টপ-লস অবস্থান实时 সামঞ্জস্য করা যায়।

৪. মেশিন লার্নিং প্রযুক্তির মাধ্যমে স্বয়ংক্রিয়ভাবে RSI প্যারামিটারগুলি অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি RSI-এর দ্বৈত ট্র্যাক ধারণার উপর ভিত্তি করে বিচার করে, যা কিছু পরিমাণে শব্দ সংকেত ফিল্টার করে। তবে কোনো একক নির্দেশকের কৌশলই নিখুঁত নয়; RSI নির্দেশক সহজেই বিভ্রান্তিকর হতে পারে, তাই সতর্কতার সঙ্গে বিবেচনা করা উচিত। এই কৌশলে ঝুঁকি নিয়ন্ত্রণের জন্য চলমান স্টপ-লস এবং টেক-প্রফিট ব্যবস্থা যুক্ত করা হয়েছে, যা অত্যন্ত প্রয়োজনীয়। ভবিষ্যতে আরও অপ্টিমাইজেশন করে কৌশলের প্যারামিটার এবং স্টপ-লস পদ্ধতিকে আরও বুদ্ধিমান ও গতিশীল করা যেতে পারে।

- 1