মাল্টি ক্রস টার্টল, ওয়েটেড মুভিং এভারেজ, MACD ও TSI-এর সমন্বিত কৌশল

সারসংক্ষেপ

এটি একটি কৌশল যা একাধিক প্রযুক্তিগত সূচক ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণ করে। এটি টারটল ট্রেডিং নিয়মের দ্বৈত মুভিং এভারেজ ক্রসওভার সিস্টেম, ওয়েটেড মুভিং এভারেজ, MACD এবং TSI – এই চারটি প্রধান প্রযুক্তিগত সূচককে একীভূত করে একটি বহু-নিশ্চিতকরণ ট্রেডিং কৌশল গঠন করে। এই সংমিশ্রণ কার্যকরভাবে মিথ্যা সিগন্যাল ফিল্টার করতে পারে এবং স্থিতিশীলতা বৃদ্ধি করতে পারে।

নীতি

এই কৌশলের মূল নীতি হলো একাধিক প্রযুক্তিগত সূচকের ক্রসওভার সমন্বয়। এতে নিম্নলিখিত দিকগুলি অন্তর্ভুক্ত রয়েছে:

-

টারটল ট্রেডিং নিয়মের দ্বৈত মুভিং এভারেজ ক্রসওভার ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা। যথাক্রমে 7-দিন এবং 14-দিনের দ্বৈত Hull মুভিং এভারেজ গণনা করা হয়; যখন স্বল্পমেয়াদী এভারেজ দীর্ঘমেয়াদী এভারেজের উপরে উঠে যায় তখন বুলিশ, এবং নিচে নামলে বিয়ারিশ ধরা হয়।

-

1-দিনের ওয়েটেড মুভিং এভারেজ গণনা করা, যা গুরুত্বপূর্ণ দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণকারী সূচক হিসেবে কাজ করে।

-

MACD সূচক গণনা করা এবং এর সাথে সিগন্যাল লাইনের গোল্ডেন ক্রস ও ডেথ ক্রস নির্ধারণ করা। MACD সিগন্যাল লাইনের চেয়ে বড় হলে বুলিশ, ছোট হলে বিয়ারিশ।

-

TSI সূচক গণনা করা এবং এটি ওভারবট লাইনের উপরে না ওভারসল্ড লাইনের নিচে কিনা তা নির্ধারণ করা। TSI ওভারবট লাইনের উপরে থাকলে বিয়ারিশ, ওভারসল্ড লাইনের নিচে থাকলে বুলিশ।

এন্ট্রির সময়, নিম্নলিখিত একাধিক শর্ত একসাথে পূরণ করতে হবে:

- 7-দিনের লাইন 14-দিনের লাইনকে উপরে ক্রস করে

- 1-দিনের ওয়েটেড মুভিং এভারেজ যদি নিচে থাকে, তবে শুধু লং; যদি উপরে থাকে, তবে শুধু শর্ট

- MACD সিগন্যাল লাইনকে উপরে ক্রস করে

- TSI ওভারসল্ড লাইনের চেয়ে বেশি (লং এর জন্য) বা ওভারবট লাইনের চেয়ে কম (শর্ট এর জন্য)

এভাবে একক প্রযুক্তিগত সূচক থেকে সৃষ্ট মিথ্যা সিগন্যাল এড়ানো যায় এবং স্থিতিশীলতা বাড়ে।

সুবিধা

এই বহু-সূচক ক্রসওভার সমন্বয় কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

বহু-নিশ্চিতকরণ, মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করে এবং ভুল ট্রেড এড়ায়।

-

প্রযুক্তিগত সূচকগুলি স্বল্প, মধ্যম ও দীর্ঘমেয়াদ কভার করে, বিভিন্ন স্তরের ট্রেডিং সুযোগ ধরা যায়।

-

টারটল ট্রেডিং নিয়ম বাস্তব ট্রেডিংয়ে পরীক্ষিত, সহজেই স্থিতিশীল মুনাফা অর্জন সম্ভব।

-

MACD সূচক স্বল্পমেয়াদী বাজার পরিবর্তনের প্রতি সংবেদনশীল, কৌশলের রিয়েল-টাইম প্রতিক্রিয়া উন্নত করে।

-

TSI সূচক তুলনামূলকভাবে মসৃণ, ওভারবট/ওভারসল্ড পরিস্থিতি কার্যকরভাবে সনাক্ত করতে পারে।

-

মুভিং এভারেজ গুরুত্বপূর্ণ দীর্ঘমেয়াদী ট্রেন্ড নির্দেশক হিসেবে কাজ করে, বিপরীত ট্রেডিং প্রতিরোধ করে।

সারসংক্ষেপে, এই কৌশলটি একাধিক সূচকের সুবিধা একত্রিত করে, স্থিতিশীল এবং নমনীয় উভয়ই, লাভের সম্ভাবনা বেশি, এটি একটি অসাধারণ কোয়ান্ট কৌশল।

ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে, প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

-

একাধিক সূচক কৌশলের জটিলতা বাড়ায়, প্যারামিটার সেটিং এবং অপ্টিমাইজেশন কঠিন করে।

-

সূচকগুলির মধ্যে মতভেদ দেখা দিতে পারে, যা কৌশলের স্থিতিশীলতাকে প্রভাবিত করে।

-

প্রযুক্তিগত সূচক দ্বারা মিথ্যা সিগন্যাল দেওয়ার সম্ভাবনা সম্পূর্ণরূপে দূর করা যায় না।

-

স্বল্পমেয়াদী বাজার বিপরীতমুখী হওয়ার সুযোগ হাতছাড়া হয়, দ্রুত বিপরীতমুখী থেকে আর্বিট্রেজ লাভ করা সম্ভব হয় না।

সেই অনুসারে, নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজেশন সম্ভব:

-

সূচক প্যারামিটারের সর্বোত্তম সমন্বয় খুঁজে বের করা, সূচকগুলির মধ্যে সিনার্জি বাড়ানো।

-

স্টপ-লস মেকানিজম যোগ করা, একক ক্ষতি নিয়ন্ত্রণ করা।

-

আরও ভিন্ন ধরনের, ভিন্ন সময়কালের সূচক যুক্ত করা, আরও স্থিতিশীলতা বৃদ্ধি করা।

-

উপযুক্ত পরিমাণ তহবিল সংরক্ষণ করে, বিপরীতমুখী কৌশল ব্যবহার করে আর্বিট্রেজ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন। সূচকের প্যারামিটার যেমন সময়কাল, লাইন সংখ্যা, ওভারবট/ওভারসল্ড রেঞ্জ ইত্যাদি অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

স্টপ-লস মেকানিজম যোগ করা। উপযুক্তভাবে ট্রেইলিং স্টপ বা CLASSES ইত্যাদি স্টপ-লস পদ্ধতি সেট করে ক্ষতি নিয়ন্ত্রণ করা।

-

আরও সূচক যুক্ত করা। KD, OBV, ভোলাটিলিটি ইত্যাদি অন্যান্য সূচক যোগ করে আরও মাত্রিক ক্রস-ভেরিফিকেশন তৈরি করা।

-

মেশিন লার্নিংয়ের সাথে একীভূত করা। একাধিক প্রযুক্তিগত সূচককে ইনপুট হিসাবে ব্যবহার করে নিউরাল নেটওয়ার্ক ইত্যাদির মাধ্যমে সিগন্যাল নির্ধারণ ও প্যারামিটার অপ্টিমাইজ করা।

-

উপযুক্ত তহবিল হেজিংয়ের জন্য সংরক্ষণ করা। কিছু পরিমাণ বিপরীত পজিশন ধরে রেখে বিপরীতমুখী থেকে মুনাফা অর্জন করা।

উপসংহার

এই কৌশলটি টারটল ট্রেডিং নিয়ম, মুভিং এভারেজ, MACD এবং TSI – এই চারটি প্রযুক্তিগত সূচকের সমন্বিত ব্যবহারের মাধ্যমে একটি উচ্চ স্থিতিশীলতা, উচ্চ নমনীয়তা এবং বাস্তব ট্রেডিংয়ে কার্যকরী কোয়ান্ট কৌশল তৈরি করেছে। এটি স্বল্প, মধ্যম ও দীর্ঘমেয়াদী বাজার ধরা এবং একাধিক সূচকের ক্রস-ভেরিফিকেশনের মাধ্যমে মিথ্যা সিগন্যালের সম্ভাবনা কার্যকরভাবে কমিয়েছে। আরও প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস মেকানিজম যোগ করা এবং মডেল অপ্টিমাইজেশনের মাধ্যমে আরও ভালো কৌশল ফলাফল পাওয়া সম্ভব। এই কৌশলটি বাস্তব ট্রেডিংয়ে যাচাইকরণ ও প্রয়োগের যোগ্য।

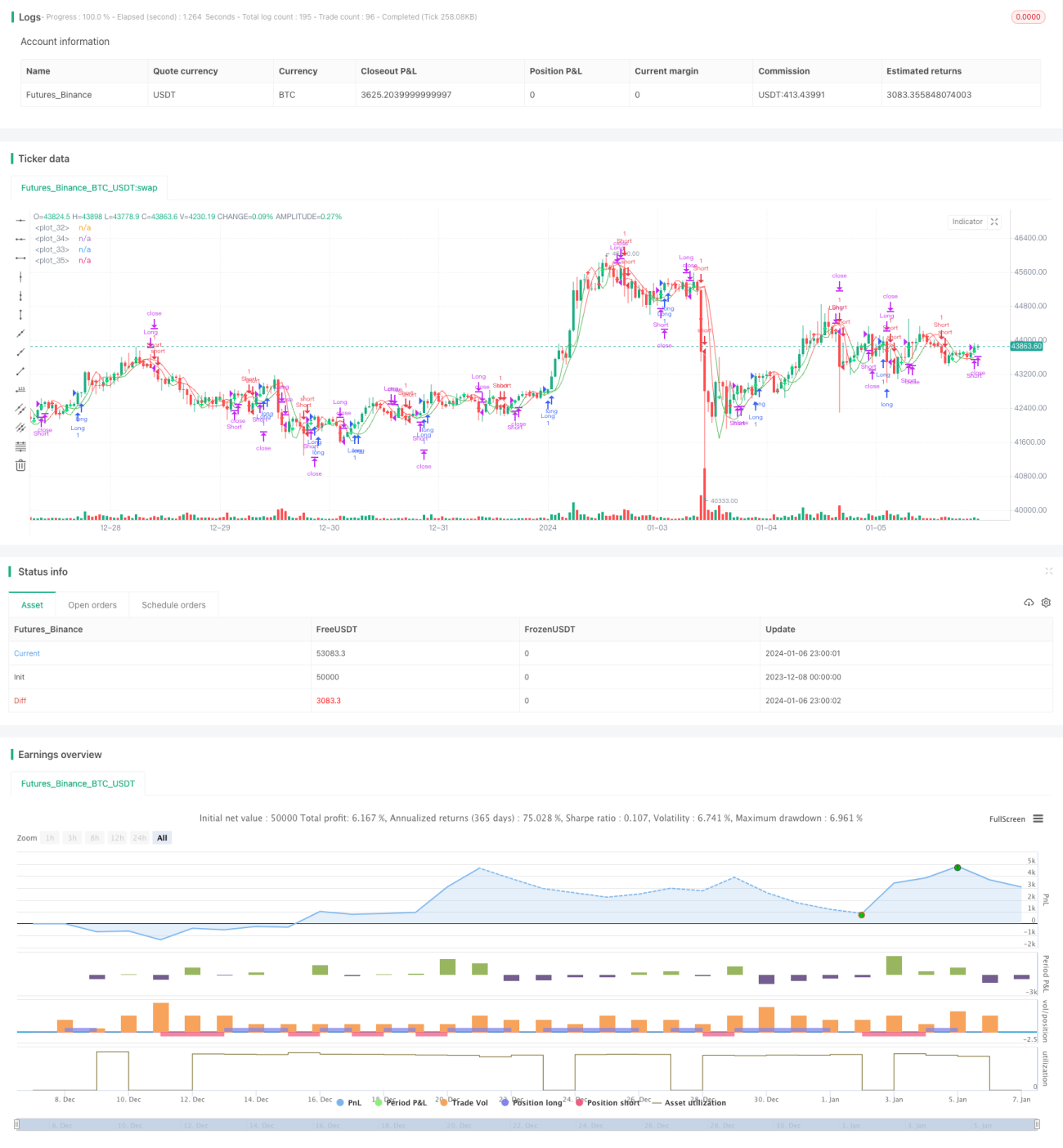

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1