ডাবল মুভিং এভারেজ ট্রেন্ড ফলোয়িং ব্রেকআউট স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

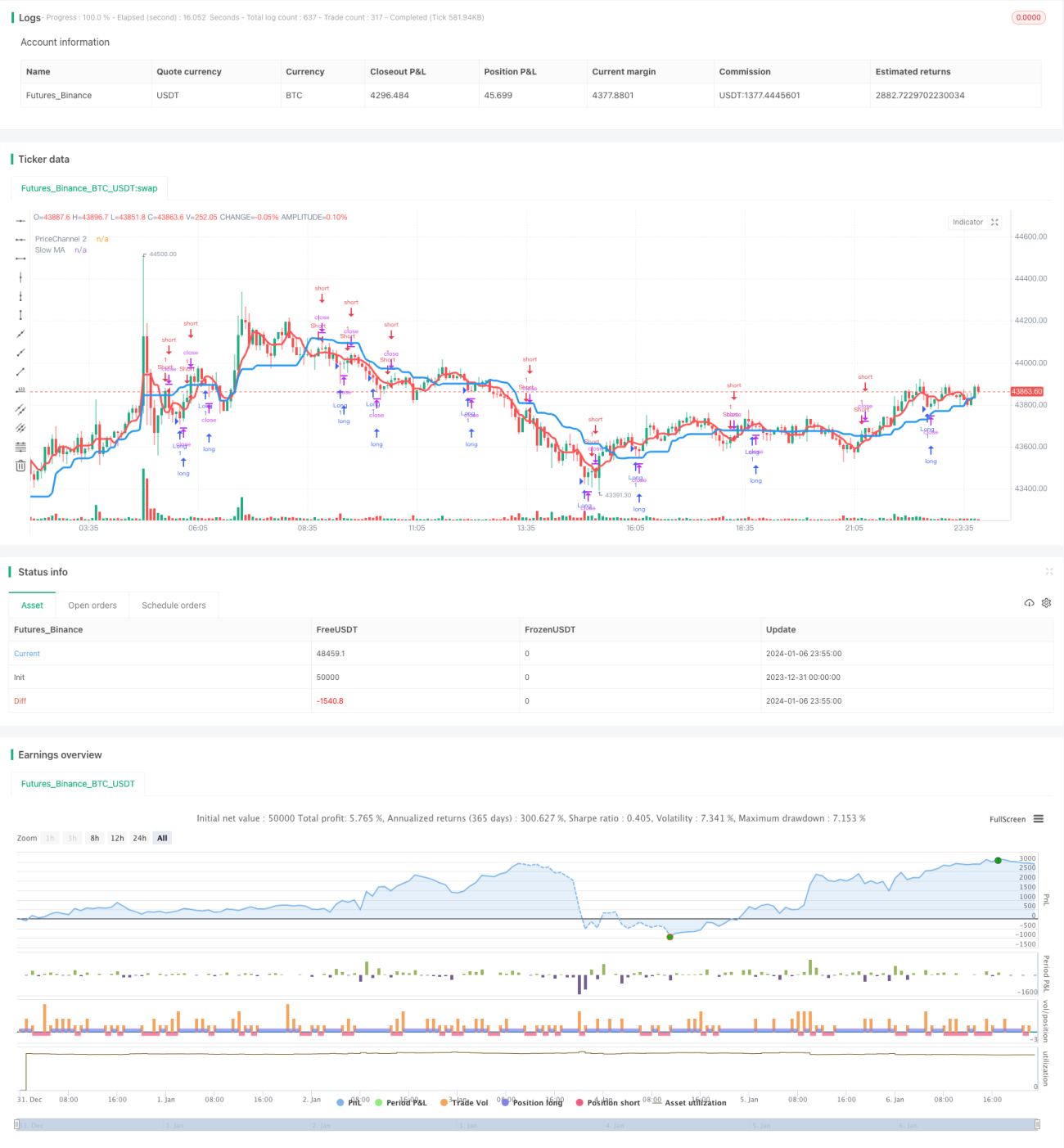

দ্বৈত MA ট্রেন্ড ব্রেকথ্রু কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা দুটি ভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে ট্রেন্ড নির্ধারণ এবং এন্ট্রি করে। কৌশলটি প্রধানত ধীর MA-এর মাধ্যমে সামগ্রিক ট্রেন্ডের দিক নির্ণয় করে এবং দ্রুত MA-এর মাধ্যমে এন্ট্রি ফিল্টার করে। বড় স্তরের ট্রেন্ডের দিক সামঞ্জস্যপূর্ণ হলে, রিভার্সাল ক্যান্ডেল ব্যবহার করে এন্ট্রি করা হয়, যাতে উচ্চতর জয়ের হার এবং লাভের হার অর্জন করা যায়।

কৌশলের নীতি

কৌশলটি প্রধানত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

ট্রেন্ড নির্ধারণ: 21 সময়কালের MA গণনা করা হয়, যাকে ধীর MA বলা হয়। এর অবস্থান তুলনামূলকভাবে স্থিতিশীল, যা সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহার করা যায়। যখন দাম বাড়ে এবং এই MA মানের কাছাকাছি আসে, তখন এটি আপট্রেন্ড, আর যখন দাম কমে এবং এই MA মানের কাছাকাছি আসে, তখন এটি ডাউনট্রেন্ড নির্দেশ করে।

এন্ট্রি ফিল্টার: 5 সময়কালের MA গণনা করা হয়, যাকে দ্রুত MA বলা হয়। শুধুমাত্র যখন দাম ধীর MA-কে অতিক্রম করে এবং একইসাথে দ্রুট MA-কেও অতিক্রম করে, তখনই ট্রেড সিগন্যাল তৈরি হয়। এই ডিজাইনটি মূলত ভুয়া ব্রেকআউটের সম্ভাবনা আরও ফিল্টার করার জন্য।

ক্যান্ডেল ফিল্টার: কৌশলটি শুধুমাত্র তখনই লং নেয় যখন ওই সময়কালের ক্যান্ডেলটি বেয়ারিশ হয়, অথবা শর্ট নেয় যখন ক্যান্ডেলটি বুলিশ হয়। এটি বিবেচনা করে যে রিভার্সাল ক্যান্ডেল ব্যবহার করে এন্ট্রি করলে উচ্চতর সাফল্যের হার পাওয়া যায়। একইসাথে দ্রুত RSI সূচক ব্যবহার করে অতিরিক্ত ওভারবট বা ওভারসেল্ড এলাকায় এন্ট্রি এড়ানো হয়।

পজিশন যোগ করার ফিল্টার: ক্রিপ্টোকারেন্সি বাজারের জন্য, কৌশলটি অতিরিক্তভাবে তিনগুণ ভোলাটিলিটি ব্রেকআউটের শর্ত যোগ করে, যা বড় স্তরের ডাউনট্রেন্ডে অতিরিক্ত বিক্রি হওয়ার সুযোগগুলিকে ফিল্টার করে।

স্টপ লস ডিজাইন: কৌশলটি চলমান স্টপ লস সমর্থন করে। পজিশন খোলার পর, নির্ধারিত স্টপ লস শতাংশ অনুযায়ী রিয়েল-টাইমে স্টপ লস স্তর আপডেট করা হয়।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- দ্বৈত MA ডিজাইন সহজ এবং ব্যবহারিক, সহজে বোধগম্য ও আয়ত্ত করা যায়।

- দ্রুত ও ধীর MA-এর কম্বিনেশন ফিল্টার ব্যবহার করে নির্ভরযোগ্যভাবে ট্রেন্ড নির্ধারণ করা যায়।

- রিভার্সাল ক্যান্ডেল ব্যবহার করে এন্ট্রি করলে ট্রেডের জয়ের হার বৃদ্ধি পায়।

- সামগ্রিক পদ্ধতি রক্ষণশীল ও স্থিতিশীল, যেকোনো স্তরের ট্রেডিংয়ের জন্য উপযুক্ত।

- চলমান স্টপ লস সমর্থন করে, যা ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে।

- বিশেষ করে ক্রিপ্টোকারেন্সি বাজারের বৈশিষ্ট্য বিবেচনা করে অতিরিক্ত বিক্রি হওয়ার সুযোগে পজিশন যোগ করার ব্যবস্থা রয়েছে, যা অতিরিক্ত মুনাফা আনতে পারে।

ঝুঁকি বিশ্লেষণ

কৌশলটির কিছু ঝুঁকিও রয়েছে:

- দ্বৈত MA যখন রেঞ্জে ওঠানামা করে, তখন ছোট ছোট লাভ-লস দেখা দিতে পারে।

- কিছু সময়ের স্তরে রিভার্সাল ক্যান্ডেল এন্ট্রির জয়ের হার কম হতে পারে।

- ক্রিপ্টোকারেন্সি বাজারের উচ্চ অস্থিরতার কারণে স্টপ লস ট্রিগার হওয়ার সম্ভাবনা বেশি।

- অতিরিক্ত বিক্রি হওয়ার সুযোগে পজিশন যোগ করার সুযোগ কম, ফলে রিটার্নের অস্থিরতা বেশি।

এই ঝুঁকিগুলি মোকাবিলার জন্য নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- এন্ট্রি শর্ত বাড়ানো, যাতে অকার্যকর ওঠানামা এড়ানো যায়।

- ক্যান্ডেলের সময়কাল সামঞ্জস্য করা বা অন্যান্য ইন্ডিকেটর যোগ করে ফিল্টারিং বাড়ানো।

- স্টপ লস অ্যালগরিদম অপ্টিমাইজ করা, যেমন অক্ষের কাছাকাছি স্টপ লস ট্র্যাক করা।

- অতিরিক্ত বিক্রি হওয়ার পজিশন যোগ করার কৌশলের প্রকৃত ফলাফল মূল্যায়ন করা।

অপ্টিমাইজেশনের দিক

কৌশলটি মূলত নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন: আরও পদ্ধতিগত ব্যাকটেস্টিংয়ের মাধ্যমে দ্রুত ও ধীর MA-এর সময়কালের প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে সামগ্রিক ঝুঁকি-রিটার্ন অনুপাত উন্নত করা।

-

প্যাটার্ন শনাক্তকরণ: KDJ, MACD-এর মতো অন্যান্য ইন্ডিকেটর যোগ করে আরও নির্ভরযোগ্য রিভার্সাল সিগন্যাল শনাক্ত করা।

-

স্টপ লস অপ্টিমাইজেশন: ফ্লোটিং স্টপ লস, ট্রেইলিং স্টপ লস-এর মতো অ্যালগরিদম তৈরি করে স্টপ লস ট্রিগার হওয়ার সম্ভাবনা কমানো।

-

মেশিন লার্নিং: আরও বেশি ঐতিহাসিক ডেটা সংগ্রহ ও লেবেল করে মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে ট্রেডিং নিয়ম তৈরি করা।

-

কোয়ান্টিটেটিভ পজিশন ম্যানেজমেন্ট: বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে পজিশন ম্যানেজমেন্ট কৌশল পরিবর্তন করা।

উপসংহার

দ্বৈত MA ট্রেন্ড ব্রেকথ্রু কৌশলটি সামগ্রিকভাবে একটি সহজ ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। জটিল মেশিন লার্নিং অ্যালগরিদমের তুলনায় এই কৌশলটি ব্যাখ্যা করা ও আয়ত্ত করা সহজ, এবং নির্ভরযোগ্যতাও বেশি। প্যারামিটার অপ্টিমাইজেশন, ফিচার এক্সটেনশন ও মেশিন লার্নিং সংযুক্ত করার মাধ্যমে কৌশলটির উন্নতির অনেক সম্ভাবনা রয়েছে, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি ভালো শুরুর পয়েন্ট।

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1