সমর্থন ও প্রতিরোধ এবং গড় ভলিউম ব্রেকআউটের উপর ভিত্তি করে ট্রেইলিং স্টপ লস কৌশল

সারাংশ

এই কৌশলটির মূল ধারণা হলো সমর্থন এবং প্রতিরোধ স্তর ও ভলিউমের ব্রেকআউটের সমন্বয়ে ট্রেডে প্রবেশের সময় নির্ধারণ করা এবং ATR নির্দেশকের মাধ্যমে লাভের পর গতিশীলভাবে স্টপ লস সামঞ্জস্য করে মূল্য ট্র্যাক করা, যাতে সম্ভাব্য অধিক মুনাফা অর্জন করা যায়।

কৌশলের নীতি

কৌশলটি প্রধানত নিম্নলিখিত অংশগুলির যুক্তির ওপর ভিত্তি করে গঠিত:

-

ta.pivothighএবংta.pivotlowফাংশন ব্যবহার করে L_Bars সংখ্যক ক্যান্ডেলের সর্বোচ্চ মূল্য এবং R_Bars সংখ্যক ক্যান্ডেলের সর্বনিম্ন মূল্য গণনা করা হয়, যা যথাক্রমে প্রতিরোধ রেখা এবং সমর্থন রেখা হিসেবে কাজ করে। -

যখন ক্লোজিং মূল্য প্রতিরোধ রেখাকে ঊর্ধ্বমুখী ভেঙে যায় এবং ভলিউম volumeRange-এর থ্রেশহোল্ড অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং মূল্য সমর্থন রেখাকে নিম্নমুখী ভেঙে যায় এবং ভলিউম volumeRange-এর থ্রেশহোল্ড অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়।

-

লং পজিশন নেওয়ার পর,

close - ATR_LO-কে লং স্টপ লস হিসেবে ব্যবহার করা হয়; শর্ট পজিশন নেওয়ার পর,close + ATR_SH-কে শর্ট স্টপ লস হিসেবে ব্যবহার করা হয়, যা গতিশীলভাবে ট্রেইলিং স্টপ লস সামঞ্জস্য করে। -

ট্রেডিং সময়ের মধ্যে (০৯:১৫-১৪:৪৫), প্রতিদিন প্রথম ট্রেডিং সিগন্যাল নেওয়া হয় এবং লাভ বা ক্ষতি risk-এর পরিমাণে পৌঁছানোর পর নতুন অর্ডার খোলা হয় না।

কৌশলের সুবিধা

-

সমর্থন ও প্রতিরোধ তত্ত্ব ব্যবহার করে এবং ভলিউম নির্দেশকের সাথে সমন্বয় করে ট্রেডে প্রবেশের সময় আরও সঠিক করা যায়।

-

ATR নির্দেশক ব্যবহার করে ট্রেইলিং স্টপ লস বাজার波動ের মাত্রার ওপর ভিত্তি করে নমনীয়ভাবে স্টপ লসের অবস্থান সামঞ্জস্য করতে পারে, যাতে লাভের পর মুনাফা ফেরত যাওয়ার সম্ভাবনা কমানো যায়।

-

দৈনিক ট্রেডের সংখ্যা এবং প্রতি ট্রেডের ঝুঁকি যথাযথভাবে নিয়ন্ত্রণ করলে ট্রেন্ড ধরে রাখা সহজ হয় এবং অতিরিক্ত স্টপ লস এড়ানো যায়।

কৌশলের ঝুঁকি

-

সমর্থন ও প্রতিরোধ স্তর কার্যকর নাও হতে পারে, যার ফলে কার্যকর প্রবেশ সিগন্যাল পাওয়া নাও যেতে পারে।

-

ATR নির্দেশকের মান খুব বেশি সেট করলে স্টপ লসের দূরত্ব অনেক দূরে হতে পারে, যার ফলে ক্ষতির ঝুঁকি বাড়ে।

-

ভলিউম নির্দেশকের থ্রেশহোল্ড খুব কম সেট করলে সুযোগ হাতছাড়া হতে পারে; খুব বেশি সেট করলে সিগন্যাল ভুল হতে পারে।

সমাধানের উপায়:

-

বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী সমর্থন ও প্রতিরোধের প্যারামিটার সমন্বয় করা

-

ATR গুণক এবং ভলিউম থ্রেশহোল্ড প্যারামিটার অপ্টিমাইজ করা

-

অন্যান্য নির্দেশকের সাথে মিলিয়ে ট্রেডে প্রবেশের সময় নির্ধারণ করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অন্যান্য নির্দেশকের সাথে মিলিয়ে ট্রেডে প্রবেশের সময় নির্ধারণ করা, যেমন মুভিং এভারেজ ইত্যাদি

-

ATR গুণক এবং ভলিউম থ্রেশহোল্ড প্যারামিটার অপ্টিমাইজ করা

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীল প্যারামিটার অপ্টিমাইজেশন বাস্তবায়ন করা

-

অন্যান্য পণ্যে সম্প্রসারিত করে প্যারামিটারের প্যাটার্ন খুঁজে বের করা

সারসংক্ষেপ

কৌশলটি বিভিন্ন বিশ্লেষণাত্মক সরঞ্জামের সমন্বয় ঘটায় এবং সমর্থন-প্রতিরোধ, ভলিউম ও স্টপ লস পদ্ধতির প্রয়োগের মাধ্যমে ব্যাকটেস্টিং পর্যায়ে ভালো ফলাফল অর্জন করেছে। তবে বাস্তব ট্রেডিংয়ে আরও বেশি অনিশ্চয়তার মুখোমুখি হতে হতে পারে, তাই প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য নির্দেশক অন্তর্ভুক্ত করে বাস্তব ট্রেডিং পারফরম্যান্স আরও বাড়ানো প্রয়োজন। সামগ্রিকভাবে, কৌশলটির ধারণা স্পষ্ট এবং বোঝা সহজ, যা কোয়ান্টিটেটিভ ট্রেডিং কৌশলের জন্য একটি ভালো রেফারেন্স উদাহরণ প্রদান করে।

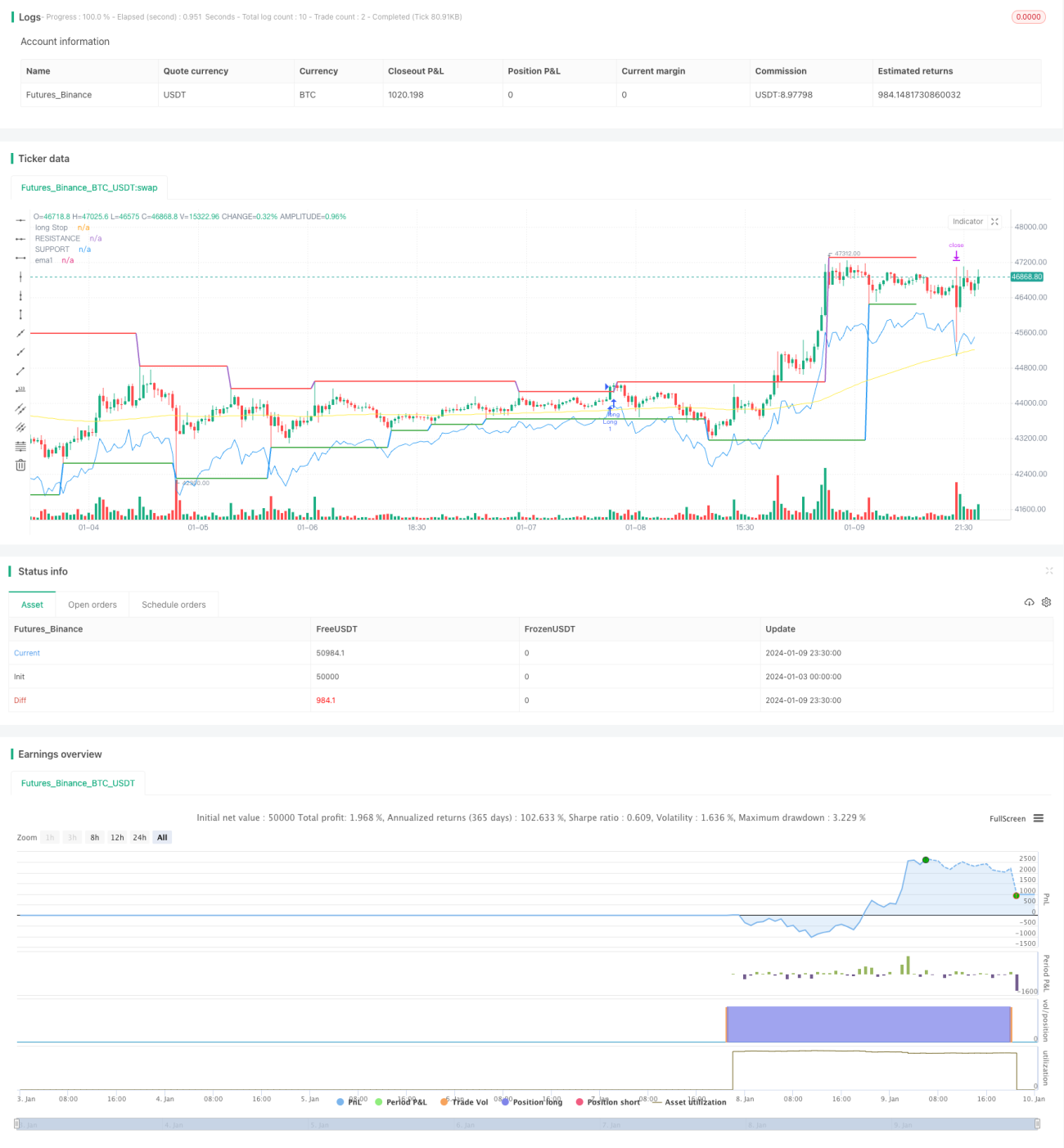

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1