ডেরিভেটিভ-ভিত্তিক ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি হাল মুভিং এভারেজের (HMA) ১ম, ২য়, ৩য় ও ৪র্থ ক্রমের সময় ডেরিভেটিভ ব্যবহার করে বিনিয়োগের উপর ভিত্তি করে। এটি একটি নির্দিষ্ট পরিমাণ অর্থ সমান ভাগে বিনিয়োগ করে। এন্ট্রি পয়েন্ট ২য়, ৩য় ও ৪র্থ ক্রমের ডেরিভেটিভের প্রবণতা দ্বারা চিহ্নিত করা হয়, এবং এক্সিট পয়েন্ট একটি নতুন এন্ট্রি পয়েন্ট অথবা ট্রেইলিং স্টপ লস শতাংশে তৈরি করা হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে HMA গণনা করে। হাল মুভিং এভারেজ একটি ওজনযুক্ত মুভিং এভারেজ, যা নিম্নলিখিত সূত্র ব্যবহার করে গণনা করা হয়:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

যেখানে src হলো দাম, sm হলো একটি ইনপুট প্যারামিটার যা এভারেজের দৈর্ঘ্য নিয়ন্ত্রণ করে।

এরপর, কৌশলটি গতি (১ম ক্রম ডেরিভেটিভ), ত্বরণ (২য় ক্রম ডেরিভেটিভ), দোলন (৩য় ক্রম ডেরিভেটিভ) এবং উত্তেজনা (৪র্থ ক্রম ডেরিভেটিভ) গণনা করে। এগুলি HMA এবং এর ল্যাগ মানের মধ্যে পার্থক্য বের করে তারপর len দৈর্ঘ্য দ্বারা ভাগ করে গণনা করা হয়। উদাহরণস্বরূপ, গতি গণনার সূত্র হলো:

speed = (hullma-hullma[len])/len

বাকি ডেরিভেটিভগুলোর গণনা পদ্ধতি একই রকম।

কৌশলটি ত্বরণ, দোলন ও উত্তেজনার ধনাত্মক বা ঋণাত্মক মান দেখে এন্ট্রি ও এক্সিট নির্ধারণ করে। যদি তিনটি সূচকই ধনাত্মক হয়, তাহলে এটি লং পজিশন খোলে। যদি তিনটি সূচকই ঋণাত্মক হয়, তাহলে এটি শর্ট পজিশন খোলে।

এছাড়াও, কৌশলটি মুনাফা লক করতে ট্রেইলিং স্টপ লস ব্যবহার করে। লং পজিশনের জন্য একটি সামঞ্জস্যযোগ্য ইনপুট শতাংশের ভিত্তিতে স্টপ লস সেট করা হয়, শর্ট পজিশনের জন্যও একইভাবে।

সুবিধা বিশ্লেষণ

এই কৌশলের একটি প্রধান সুবিধা হলো এটি এন্ট্রি ও এক্সিট সিগন্যাল হিসেবে একাধিক ডেরিভেটিভ ব্যবহার করে, যা কিছু মিথ্যা সিগন্যালকে ফিল্টার করতে পারে। শুধুমাত্র গতি (১ম ক্রম ডেরিভেটিভ) এর উপর ভিত্তি করে এন্ট্রি নির্ধারণ করা সাধারণত খুবই দুর্বল, কিন্তু ২য়, ৩য় ও ৪র্থ ক্রমের ডেরিভেটিভ একত্রিত করে একটি অপেক্ষাকৃত শক্তিশালী সিস্টেম তৈরি করা যায়।

আরেকটি সুবিধা হলো এই কৌশলটি অত্যন্ত নমনীয়। এতে HMA দৈর্ঘ্য, বিভিন্ন ডেরিভেটিভের দৈর্ঘ্য, স্টপ লস শতাংশ ইত্যাদি সহ একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে, যা বিভিন্ন বাজারের জন্য অপ্টিমাইজ করা যায়।

সামঞ্জস্যযোগ্য ট্রেইলিং স্টপ লস ব্যবহার করাও একটি সুবিধা। এটি কৌশলটিকে ট্রেন্ডিং বাজারে বেশি মুনাফা পেতে সাহায্য করে এবং রেঞ্জবাউন্ড বাজারে সময়মতো বেরিয়ে আসতে সাহায্য করে, যা সর্বোচ্চ ড্রডাউন সীমিত করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো অপ্রত্যাশিত ঘটনার কারণে সঠিকতার হার কমে যাওয়া। যদি কোনো ফিল্টারিং নিয়ম না থাকে, তবে গুরুত্বপূর্ণ সংবাদ ঘটনার পরে একাধিক ডেরিভেটিভ একসাথে ভুল সিগন্যাল দিতে পারে, যা বড় ক্ষতির কারণ হতে পারে। এই ঝুঁকি কমাতে কিছু সংবাদ ফিল্টার সেট করা যেতে পারে, অথবা অপ্রত্যাশিত ঘটনার পরে কিছু সময়ের জন্য কৌশলটি স্থগিত রাখা যেতে পারে।

আরেকটি ঝুঁকি হলো প্যারামিটার সহজেই ওভারফিট হতে পারে। HMA দৈর্ঘ্য, প্রতিটি ডেরিভেটিভের দৈর্ঘ্য ইত্যাদি প্যারামিটার ফলাফলকে প্রভাবিত করতে পারে। এর জন্য কঠোর ব্যাকটেস্টিং পদ্ধতি ব্যবহার করে বিভিন্ন বাজারে এই প্যারামিটারগুলোর স্থিতিস্থাপকতা মূল্যায়ন করতে হবে। একই সাথে ট্রেইলিং স্টপ লস শতাংশ খুব বেশি সেট না করার বিষয়েও সতর্ক থাকতে হবে, অন্যথায় ক্ষতি বাড়তে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অপ্রত্যাশিত ঘটনার উপর ভিত্তি করে ফিল্টারিং প্রক্রিয়া যোগ করা, গুরুত্বপূর্ণ সংবাদ ঘটনার পরে কিছু সময়ের জন্য ট্রেডিং বন্ধ রাখা, যাতে এন্ট্রি পয়েন্ট মিস করে বড় ক্ষতি এড়ানো যায়

-

বিভিন্ন বাজারে প্যারামিটার ব্যাকটেস্ট করা, যাতে তাদের স্থিতিস্থাপকতা নিশ্চিত হয়। বিভিন্ন সম্পদ এবং সময়কালের ডেটা ব্যাকটেস্ট করে প্যারামিটার সেটিংসের স্থায়িত্ব মূল্যায়ন করা যেতে পারে

-

এন্ট্রি লজিক উন্নত করার চেষ্টা করা। সহজ ধনাত্মক/ঋণাত্মক বিচারের পরিবর্তে মেশিন লার্নিং অ্যালগরিদম স্বয়ংক্রিয়ভাবে প্রবণতা সনাক্ত করতে ব্যবহার করা যেতে পারে

-

স্টপ লস পদ্ধতি উন্নত করা। সহজ শতাংশ ট্রেইলিং স্টপ লসের পরিবর্তে ভোলাটিলিটি স্টপ লস বা মেশিন লার্নিং স্টপ লস ব্যবহার করা যেতে পারে

-

টেক প্রফিট এক্সিট যোগ করা। বর্তমান লজিক মূলত স্টপ লসের উপর নির্ভর করে, এতে অতিরিক্তভাবে উপরের দিকে ট্রেইলিং টেক প্রফিট বা লক্ষ্য মুনাফা থেকে বের হওয়া যোগ করা যেতে পারে

সারসংক্ষেপ

এই কৌশলটি একটি বহু-সময়মাত্রিক ট্রেন্ড ফলোয়িং কৌশল। এটি হাল মুভিং এভারেজের একাধিক ডেরিভেটিভ পজিশন খোলা ও বন্ধ করার সিগন্যাল হিসেবে ব্যবহার করে এবং মুনাফা লক করতে ট্রেইলিং স্টপ লস ব্যবহার করে। প্রধান সুবিধাগুলোর মধ্যে রয়েছে একাধিক ডেরিভেটিভ ব্যবহার করে মিথ্যা সিগন্যাল ফিল্টার করা, কৌশলের প্যারামিটার নমনীয়তা ইত্যাদি। যে ঝুঁকিগুলো লক্ষ্য করতে হবে তার মধ্যে রয়েছে অপ্রত্যাশিত ঘটনার প্রভাব এবং প্যারামিটার সহজেই ওভারফিট হওয়া। এই কৌশলটি ফিল্টারিং প্রক্রিয়া যোগ করা, প্যারামিটার স্থিতিস্থাপকতা উন্নত করা, এন্ট্রি-এক্সিট লজিক উন্নত করা ইত্যাদির মাধ্যমে অপ্টিমাইজ করা যেতে পারে, যাতে এটি আরও নির্ভরযোগ্য এবং স্থিতিশীল অটোমেটেড ট্রেডিং সিস্টেমে পরিণত হয়।

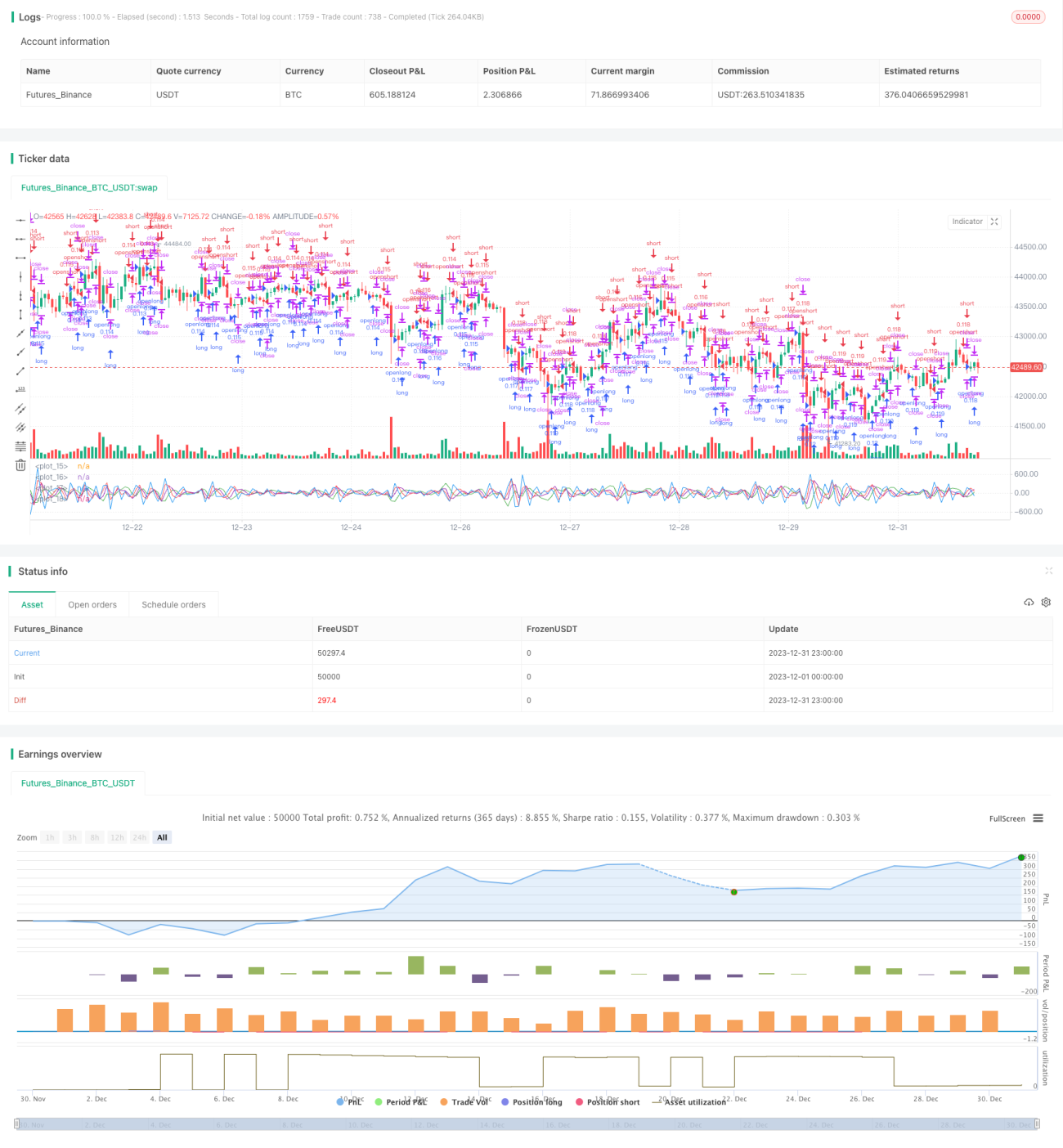

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1