পরিমাণগত সূচক-ভিত্তিক বিপরীত ট্রেডিং কৌশল

সারসংক্ষেপ

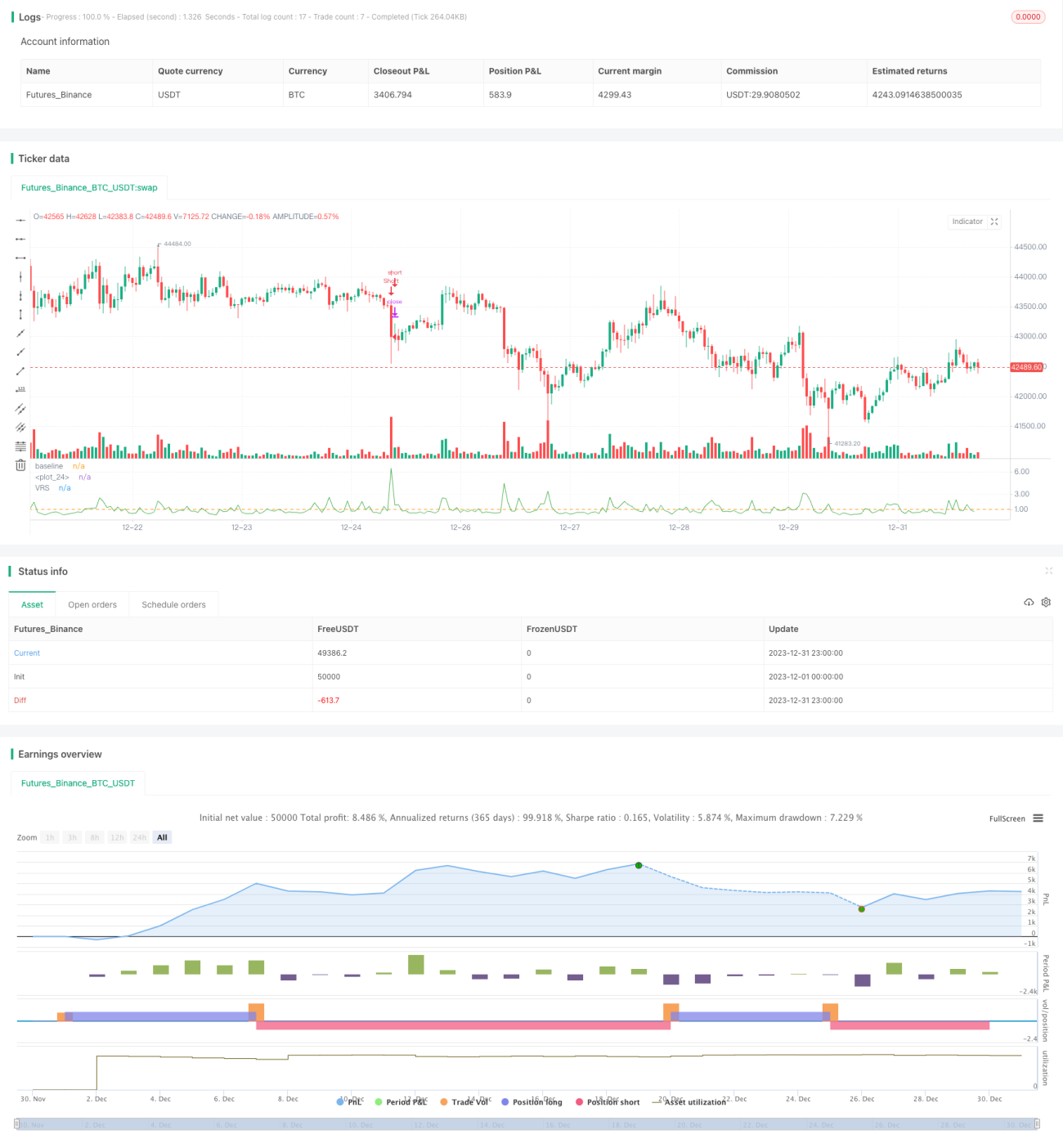

ভলিউম রেশিও রিভার্সাল ট্রেডিং স্ট্র্যাটেজি (VR রিভার্সাল স্ট্র্যাটেজি) হল একটি ভলিউম ইন্ডিকেটরের উপর ভিত্তি করে তৈরি স্বল্পমেয়াদী রিভার্সাল ট্রেডিং স্ট্র্যাটেজি। এটি একটি নির্দিষ্ট সময়সীমার মধ্যে ভলিউমের সাথে গড় ভলিউমের অনুপাত গণনা করে বাজারের প্রধান খেলোয়াড়দের (মেইন ফোর্স) প্রবেশ শনাক্ত করে, যার ফলে ট্রেডিং সিগন্যাল তৈরি হয়। এই কৌশলটি মূলত স্বল্পমেয়াদী পরিসরে শক্তিশালী রিভার্সাল বৈশিষ্ট্যযুক্ত পণ্যগুলির জন্য উপযুক্ত।

কৌশলের নীতি

VR রিভার্সাল স্ট্র্যাটেজির মূল সূচক হল ভলিউম রেশিও (VR), যা একটি নির্দিষ্ট সময়সীমার মধ্যে বর্তমান ভলিউমের সাথে একটি নির্দিষ্ট সময়কালের গড় ভলিউমের অনুপাত উপস্থাপন করে। গণনা পদ্ধতি নিম্নরূপ:

VR = বর্তমান ভলিউম / SMA(ভলিউম, N)

যেখানে N প্যারামিটার লেংথ নির্দেশ করে, বর্তমান সময়ের ভলিউমকে N সময়কালের ভলিউমের সরল গতিশীল গড় (SMA) দিয়ে ভাগ করা হয়।

যখন VR > থ্রেশহোল্ড, তখন এটি মূল খেলোয়াড়দের (মেইন ফোর্স) প্রবেশের সংকেত হিসেবে বিবেচিত হয়। এই সময়ে দামের ঊর্ধ্বমুখী বা নিম্নমুখী ভাঙনের সাথে মিলিয়ে ক্রয় ও বিক্রয় সংকেত তৈরি হয়।

কৌশলটি দিক নির্ধারণে সহায়ক একটি সূচক dir-ও ব্যবহার করে। এটি বর্তমান সময়ের ক্লোজিং প্রাইসকে N সময় পূর্বের ক্লোজিং প্রাইসের সাথে তুলনা করে; ১-এর বেশি হলে বুলিশ দিক, ১-এর কম হলে বেয়ারিশ দিক নির্দেশ করে।

যখন VR নির্দিষ্ট থ্রেশহোল্ডের বেশি হয়, তখন dir=1 হলে ক্রয় সংকেত এবং dir=-1 হলে বিক্রয় সংকেত তৈরি হয়।

সুবিধা

VR রিভার্সাল স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হল আকস্মিক দামের রিভার্সালের সুযোগ দ্রুত শনাক্ত করা। যখন মূল খেলোয়াড়দের হস্তক্ষেপের সংকেত পাওয়া যায়, তখন কৌশলটি দ্রুত সিদ্ধান্ত নিয়ে রিবাউন্ড বা পুলব্যাকের সুযোগ গ্রহণ করতে পারে।

অন্যান্য সুবিধা:

- ভলিউম ইন্ডিকেটর ব্যবহার করে, যা বাজারের মূল খেলোয়াড়দের শনাক্তকরণে তুলনামূলকভাবে নির্ভরযোগ্য

- অ্যালগরিদম সহজ, বোঝা ও বাস্তবায়ন সহজ

- প্যারামিটার কনফিগারেশন নমনীয় এবং বিভিন্ন পরিস্থিতিতে খাপ খাওয়ানো যায়

ঝুঁকি

যদিও VR রিভার্সাল স্ট্র্যাটেজির কিছু সুবিধা রয়েছে, তবুও কিছু ঝুঁকি বিবেচনা করতে হবে:

- স্বল্পমেয়াদী কৌশল হওয়ায় কিছুটা এলোমেলোতা থাকে, ফলে আয়ের বক্ররেখা অস্থির হতে পারে

- VR ইন্ডিকেটর কখনও কখনও অকার্যকর হতে পারে, মূল খেলোয়াড়দের সঠিকভাবে শনাক্ত করতে ব্যর্থ হতে পারে

- উপযুক্ত প্যারামিটারযুক্ত পণ্য নির্বাচন প্রয়োজন; অস্থিরতা কম থাকলে ফলাফল ভালো হয় না

এছাড়াও, অতিরিক্ত ট্রেডিং এড়ানো এবং প্রতিটি ট্রেডে ক্ষতি নিয়ন্ত্রণের জন্য স্টপ লস সেট করার প্রয়োজন।

উন্নতির পরামর্শ

VR রিভার্সাল স্ট্র্যাটেজির আরও উন্নতির সুযোগ রয়েছে। মূল পরামর্শ:

- VR ইন্ডিকেটরের ব্যর্থতা এড়াতে আরও বেশি ইন্ডিকেটর যুক্ত করে সিদ্ধান্ত নেওয়া

- স্টপ লস লজিক যোগ করা, যেমন ATR ইন্ডিকেটরের ভিত্তিতে স্টপ লসের পরিসর নির্ধারণ

- প্যারামিটার অপ্টিমাইজ করা, বিশেষ করে Length প্যারামিটার, বিভিন্ন সময়সীমা ও পণ্যের জন্য সমন্বয়

- ব্যাকটেস্ট ফলাফলের ভিত্তিতে ইতিবাচক ও নেতিবাচক VR থ্রেশহোল্ড সামঞ্জস্য করে স্থিতিশীলতা নিশ্চিত করা

সারসংক্ষেপ

VR রিভার্সাল ট্রেডিং স্ট্র্যাটেজি একটি সহজ, সরাসরি এবং বাস্তবায়নযোগ্য স্বল্পমেয়াদী কোয়ান্টিটেটিভ কৌশল। এটি মূল খেলোয়াড়দের উপস্থিতির সংকেত ধরে রিভার্সালের সুযোগ কাজে লাগায়। এই কৌশলটি বিশেষ করে এমন পণ্যের জন্য উপযুক্ত যেগুলির অস্থিরতা তীব্র এবং রিভার্সাল স্পষ্ট। তবে ঝুঁকি নিয়ন্ত্রণের দিকে নজর দিতে হবে। আরও উন্নয়নের মাধ্যমে কৌশলটিকে আরও স্থিতিশীল করা যায় এবং মিথ্যা সংকেত ফিল্টার করা যায়।

- 1