পরিমাণগত দ্বি-উপাদান বিপরীত জড়তা ট্রেডিং কৌশল

সারসংক্ষেপ

কোয়ান্ট ডুয়াল ফ্যাক্টর রিভার্সাল ইনর্শিয়া ট্রেডিং স্ট্র্যাটেজি (Quant Dual Factor Reversal Inertia Trading Strategy) হল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা দামের রিভার্সাল সিগন্যাল এবং বাজারের ইনর্শিয়া সিগন্যালকে একত্রিত করে। এই কৌশলটি প্রথমে স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে দামের রিভার্সাল সিগন্যাল তৈরি করে, তারপর আপেক্ষিক অস্থিরতা সূচকের (RVI) বাজার ইনর্শিয়া সিগন্যালের সাথে মিলিয়ে দ্বি-ফ্যাক্টর চালিত ট্রেডিং সিদ্ধান্তে পৌঁছায়।

কৌশলের নীতি

এই কৌশলটি প্রধানত দুটি অংশের উপর ভিত্তি করে তৈরি:

-

দামের রিভার্সাল অংশটি উলফ জেনসেন (Ulf Jensen) তার গ্রন্থে উত্থাপিত ধারণা ব্যবহার করে, বিশেষ করে: যখন ক্লোজিং প্রাইস টানা 2 দিন বাড়ে, এবং 9-দিনের স্লো স্টোকাস্টিক ইন্ডিকেটর 50-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস টানা 2 দিন কমে, এবং 9-দিনের ফাস্ট স্টোকাস্টিক ইন্ডিকেটর 50-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

-

বাজারের ইনর্শিয়া অংশটি আপেক্ষিক অস্থিরতা সূচক (RVI) ব্যবহার করে। এই সূচকের মান 0 থেকে 100 পর্যন্ত ওঠানামা করে, 50-এর উপরে থাকা মানে দীর্ঘমেয়াদী বাজার প্রবণতা ঊর্ধ্বমুখী; 50-এর নিচে থাকা মানে দীর্ঘমেয়াদী বাজার প্রবণতা নিম্নমুখী।

সব মিলিয়ে, এই কৌশলটি দামের রিভার্সাল সিগন্যাল এবং বাজারের ইনর্শিয়া সিগন্যালকে একীভূত করে বর্তমান বাজারের দিক নির্ধারণ করে। যখন উভয় সিগন্যাল একমত হয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি রিভার্সাল এবং ট্রেন্ড - এই দুটি ট্রেডিং ধারণাকে একত্রিত করে। রিভার্সাল সিগন্যাল স্বল্পমেয়াদী সংশোধন ধরে ফেলে ট্রেডিং সুযোগ তৈরি করতে সক্ষম; ইনর্শিয়া সিগন্যাল নিশ্চিত করে যে শুধুমাত্র দীর্ঘমেয়াদী প্রবণতার সাথে সামঞ্জস্য থাকলেই পজিশন খোলা হয়, যা কার্যকরভাবে নয়েজ ফিল্টার করতে পারে।

এছাড়াও, দ্বি-ফ্যাক্টর চালিত সিস্টেম সিগন্যালের গুণমান উন্নত করতে পারে, এবং স্টোকাস্টিক ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজেশন ও RVI-এর স্মুথিং অপ্টিমাইজেশন কৌশলটির উন্নতির জন্য স্থান তৈরি করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি নিম্নলিখিত প্রধান ঝুঁকির সম্মুখীন হয়:

- রিভার্সাল সিগন্যালের সঠিকভাবে শনাক্ত না হওয়ার ঝুঁকি। প্যারামিটারগুলি যুক্তিসঙ্গত কিনা তা যাচাই করা প্রয়োজন।

- ইনর্শিয়া সিগন্যাল ভুল সংকেত দেওয়ার ঝুঁকি। RVI সূচকটির সহজাত ল্যাগ রয়েছে, তাই স্মুথিং প্যারামিটার সামঞ্জস্য করা প্রয়োজন।

- দ্বি-ফ্যাক্টর সিগন্যালের সময় মিল না হওয়ার কারণে ট্রেডিং সুযোগ হারানোর ঝুঁকি। বিভিন্ন প্যারামিটারের অধীনে মিলের অবস্থা পরীক্ষা করা প্রয়োজন।

এছাড়াও, রিভার্সাল-ভিত্তিক কৌশলগুলি ট্রেন্ডিং বাজারে ক্ষতি বৃদ্ধির ঝুঁকির সম্মুখীন হয়। কঠোরভাবে স্টপ-লস নিয়ম মেনে চলা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- স্টোকাস্টিক ইন্ডিকেটরের প্যারামিটার অপ্টিমাইজ করে রিভার্সাল সিগন্যালের গুণমান এবং সময়োপযোগীতা বৃদ্ধি করা।

- RVI সূচকের স্মুথিং প্যারামিটার অপ্টিমাইজ করে ইনর্শিয়া বিচারের নির্ভুলতা বৃদ্ধি করা।

- বিভিন্ন হোল্ডিং সময় পরীক্ষা করে সর্বোত্তম হোল্ডিং পিরিয়ড নির্ধারণ করা।

- স্টপ-লস মেকানিজম যোগ করা। বিভিন্ন স্টপ-লস পয়েন্ট ব্যাকটেস্ট করে সর্বোত্তম অবস্থান খুঁজে বের করা।

- অন্যান্য ফ্যাক্টর সিগন্যাল যেমন ভলিউমের অস্বাভাবিকতা ইত্যাদি যোগ করে মাল্টি-ফ্যাক্টর ড্রাইভ তৈরি করার কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

কোয়ান্ট ডুয়াল ফ্যাক্টর রিভার্সাল ইনর্শিয়া ট্রেডিং স্ট্র্যাটেজি রিভার্সাল এবং ট্রেন্ড ফ্যাক্টর উভয়কেই বিবেচনায় নেয়, স্টোকাস্টিক ইন্ডিকেটর এবং RVI সূচক ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটিতে দ্বি-ফ্যাক্টর চালিত সিস্টেম, রিভার্সাল সুযোগ ধরা এবং সিগন্যাল ফিল্টারিং-এর মতো সুবিধা রয়েছে, যা বিভিন্ন প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে আরও উন্নত করা যেতে পারে। ঝুঁকি নিয়ন্ত্রণও বিশেষভাবে গুরুত্বপূর্ণ, এবং কঠোরভাবে স্টপ-লস প্রয়োগ করা প্রয়োজন। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি ভালো ধারণা প্রদান করে।

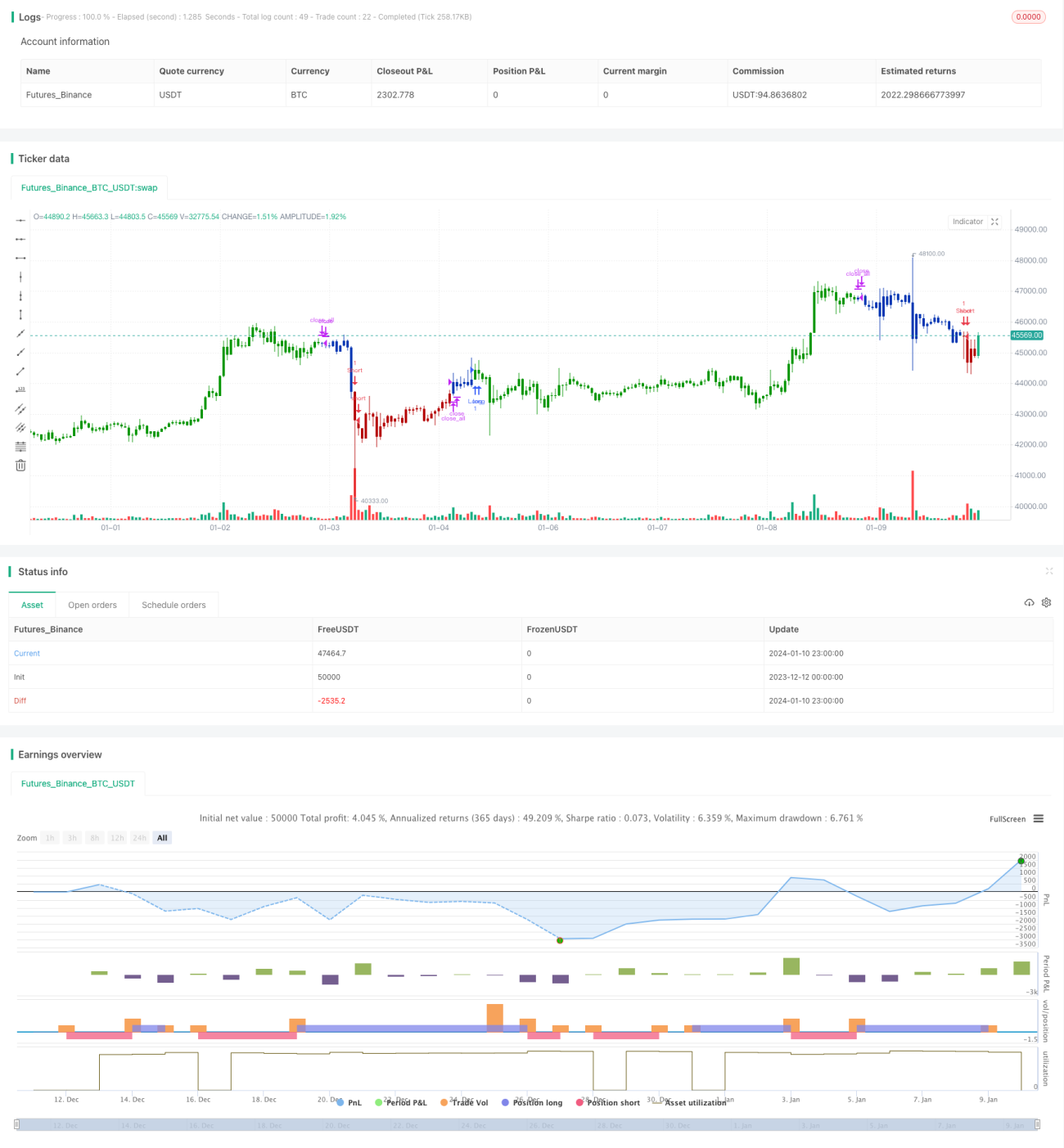

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1