চলমান গড় পার্থক্যের ভিত্তিতে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

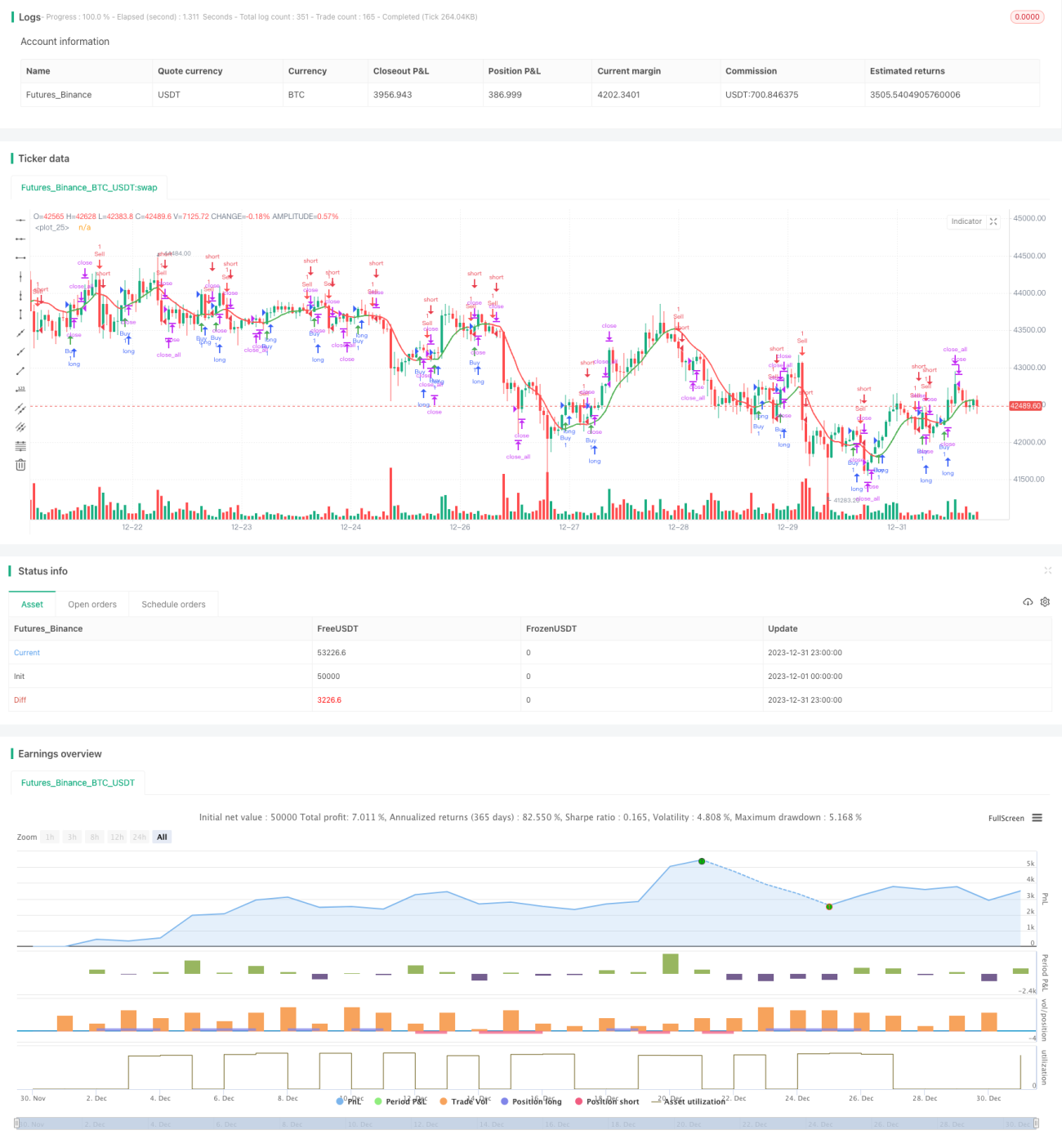

এই কৌশলটি মুভিং এভারেজের পার্থক্যের নির্দেশকের উপর ভিত্তি করে তৈরি। যখন দ্রুত লাইন ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; আর যখন দ্রুত লাইন ধীর লাইনকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। এটি একটি ট্রেন্ড ফলোয়িং কৌশল। কৌশলটি সরল, সহজে বোধগম্য এবং মধ্যম থেকে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন প্যারামিটারের EMA-এর পার্থক্য গণনা করে এবং তারপর সেই পার্থক্যের নিজস্ব EMA গণনা করে ট্রেডিং সংকেত তৈরি করে। বিশেষভাবে, period নির্বাচন করে, period/2 সময়সীমার দ্বিগুণ EMA-কে দ্রুত লাইন হিসেবে এবং period সময়সীমার EMA-কে ধীর লাইন হিসেবে গণনা করা হয়। এই দুটি EMA-এর পার্থক্য diff গঠন করে। তারপর diff-এর sqrt(period) সময়সীমার EMA গণনা করে নির্দেশক লাইন n1 পাওয়া যায়। যখন n1 0 অক্ষকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; আর যখন n1 0 অক্ষকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। এভাবে, n1 diff-এর ট্রেন্ড দিক প্রতিফলিত করে, যা দামের ট্রেন্ড ধরতে ব্যবহার করা যেতে পারে।

এই কৌশলটি সরল এবং সোজা, দ্বৈত মুভিং এভারেজের পার্থক্য নির্দেশকের মাধ্যমে দামের ট্রেন্ড বিচার করে। এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। যখন দাম ট্রেন্ডিং বাজারে থাকে, তখন কার্যকারিতা স্পষ্ট; যখন দাম অস্থির (oscillating) থাকে, তখন অনেক ভুল সংকেত তৈরি হয়। ট্রেন্ড বিচার এবং ঝুঁকি ব্যবস্থাপনার সাথে ব্যবহার করা প্রয়োজন।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলের ধারণা সহজ এবং স্বজ্ঞাত, বোঝা এবং বাস্তবায়ন সহজ, নতুনদের জন্য উপযুক্ত;

- মুভিং এভারেজের পার্থক্য নির্দেশক দামের পরিবর্তনের প্রতি সংবেদনশীল, কার্যকরভাবে ট্রেন্ড পরিবর্তন ধরতে পারে;

- কৌশলের প্যারামিটার কম, অপ্টিমাইজ করা সহজ, বাস্তব ট্রেডিংয়ে নমনীয়ভাবে সামঞ্জস্য করা যায়;

- বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য দীর্ঘ ও স্বল্প সময়সীমার নির্দেশকের সংমিশ্রণ কনফিগার করা যায়;

- ব্যক্তিগত ঝুঁকি সহনশীলতা অনুযায়ী স্টপ-লস কৌশল কনফিগার করে ক্ষতি কমানো যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের নিম্নলিখিত ঝুঁকিও রয়েছে:

- অস্থির (oscillating) বাজারে ভুল সংকেতের হার বেশি, বড় সময়সীমার ট্রেন্ড বিচারের জন্য সহায়ক পদক্ষেপ প্রয়োজন;

- ট্রেন্ড বিপরীতের বিন্দু কার্যকরভাবে বিচার করতে পারে না, কিছুটা বিলম্ব থাকে;

- মুভিং এভারেজের পার্থক্য নির্দেশকের প্যারামিটার অপ্টিমাইজেশনের দিকে মনোযোগ দেওয়া প্রয়োজন, অত্যধিক সংবেদনশীল বা পিছিয়ে পড়া এড়াতে;

- ট্রেডের সংখ্যা বেশি, ট্রেডিং খরচ বেশি হতে পারে, পজিশনের আকার নিয়ন্ত্রণ করা প্রয়োজন।

সমাধান নিম্নরূপ:

- বড় সময়সীমার মুভিং এভারেজের সাথে বড় ট্রেন্ড বিচার করে অস্থির বাজারে ভুল প্রবেশ এড়ানো;

- অন্যান্য বিপরীত নির্দেশকের সাথে মিলিয়ে ক্রয়/বিক্রয় বিন্দু নির্ধারণ করে বিলম্বের ঝুঁকি কমানো;

- প্যারামিটার সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- স্টপ-লস কৌশল অপ্টিমাইজ করে প্রতি ট্রেডের ক্ষতি কমানো।

কৌশল অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন মুভিং এভারেজ প্যারামিটার সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- ট্রেন্ড বিচারের জন্য নির্দেশক যোগ করে ট্রেন্ড এবং অস্থির বাজার পৃথক করা;

- বিপরীত নির্দেশকের সাথে মিলিয়ে ক্রয়/বিক্রয় বিন্দু নির্ধারণ করে নির্ভুলতা বাড়ানো;

- স্টপ-লস কৌশল অপ্টিমাইজ করে ক্ষতি কমানো।

বিভিন্ন সময়সীমার প্যারামিটার পরীক্ষা করে কৌশলের স্থিতিশীলতা এবং বিভিন্ন বাজার পরিস্থিতির সাথে অভিযোজন ক্ষমতা বাড়ানো যায়। ট্রেন্ড বিচার যোগ করে ভুল সংকেত কমানো যায়। বিপরীত নির্দেশক ক্রয়/বিক্রয়ের সময় নির্বাচন উন্নত করতে পারে। এই অপ্টিমাইজেশনগুলো কৌশলের স্থিতিশীলতা এবং লাভজনকতা বাড়াতে পারে।

সারসংক্ষেপ

মুভিং এভারেজের পার্থক্যের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং কৌশলটির সামগ্রিক ধারণা পরিষ্কার এবং সহজে বোধগম্য। দ্বৈত মুভিং এভারেজের পার্থক্যের মাধ্যমে দামের ট্রেন্ড দিক বিচার করে, এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। কৌশলটি নিজেই অত্যন্ত সরল, বাস্তবায়ন করা সহজ, মধ্যম থেকে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত, বিশেষ করে নতুনদের অধ্যয়ন ও গবেষণার জন্য। তবে কৌশলটির কিছু ঝুঁকিও রয়েছে, ঝুঁকি কমাতে অপ্টিমাইজেশন পদ্ধতির সাথে ব্যবহার করা প্রয়োজন। যদি প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ সঠিকভাবে করা হয়, তাহলে এই কৌশলটি ভাল ফলাফল দিতে পারে।

- 1