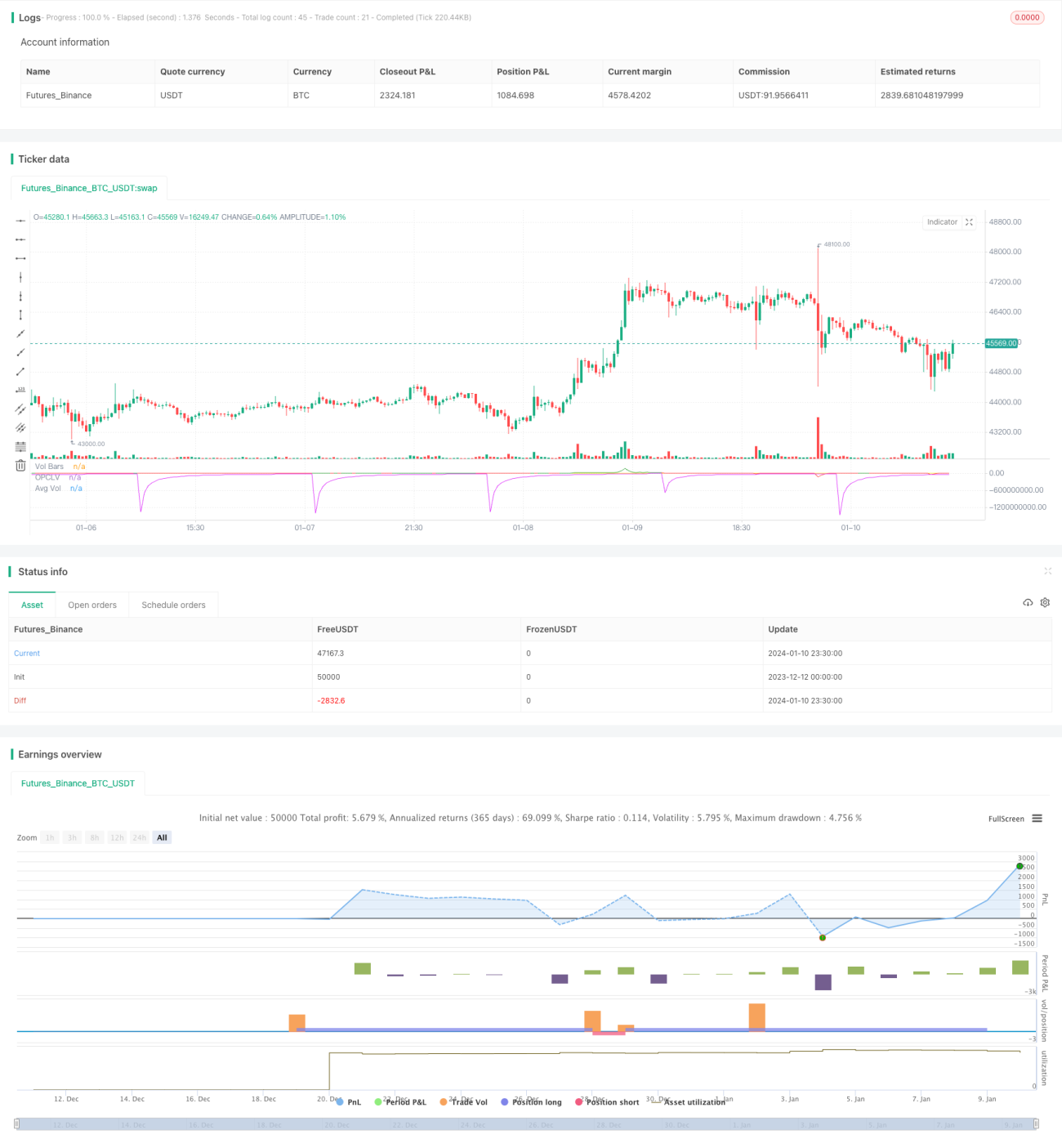

পরিমাণগত ট্রেডিং কৌশল - পজিশন খোলার পরিমাণগত ট্রেন্ড অনুসরণ

সারসংক্ষেপ

এই কৌশলটি মূল্যের গতিবিধি ট্র্যাক করার সাথে সাথে লেনদেনের পরিমাণের পরিবর্তন বিবেচনা করে, পরিমাণগত প্রবণতা সনাক্তকরণের মাধ্যমে স্বয়ংক্রিয়ভাবে পজিশন খোলার কার্যক্রম বাস্তবায়ন করে। কৌশলটি মুভিং এভারেজ সিস্টেম ব্যবহার করে মূল্য পরিবর্তনের দিক নির্ণয় করে এবং তারপর ভলিউমের একই দিকের পরিবর্তনকে পজিশন খোলার নিশ্চিতকরণ সংকেত হিসেবে ব্যবহার করে।

কৌশলের নীতি

পরিমাণগত ট্রেডিং কৌশল - পজিশন খোলার পরিমাণগত প্রবণতা ট্র্যাকিংয়ের মূল যুক্তিটি মূল্য পরিবর্তনের প্রবণতা এবং ভলিউম পরিবর্তনের মিলের উপর ভিত্তি করে। বিশেষ করে, কৌশলটি ক্লোজিং প্রাইস থেকে ওপেনিং প্রাইস বিয়োগ করে প্রাপ্ত পার্থক্যকে মূল্য পরিবর্তনের পরিমাণ হিসেবে ব্যবহার করে, এবং সেটিকে সেই দিনের লেনদেনের পরিমাণ দিয়ে গুণ করে মূল্য-ভলিউমের সম্মিলিত বক্ররেখা তৈরি করে। এই সম্মিলিত বক্ররেখা একই সাথে মূল্য পরিবর্তনের প্রবণতা এবং ভলিউমের সম্পর্ক প্রতিফলিত করতে পারে। তারপর এই সম্মিলিত বক্ররেখার মুভিং এভারেজ গণনা করা হয়, যা পরিমাণগত প্রবণতার ভিত্তিরেখা হিসেবে কাজ করে। যখন সম্মিলিত বক্ররেখা তার মুভিং এভারেজের উপরে ক্রস করে তখন ক্রয় সংকেত তৈরি হয়, এবং নিচে ক্রস করলে বিক্রয় সংকেত তৈরি হয়, যার মাধ্যমে মূল্য প্রবণতার পরিবর্তনের পরিমাণগত ট্র্যাকিংয়ের মাধ্যমে পজিশন খোলার কার্যক্রম বাস্তবায়িত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি মূল্য পরিবর্তনের প্রবণতা এবং লেনদেনের পরিমাণের পরিবর্তনকে একত্রিত করে, যা কিছু ভলিউম-মূল্যের অমিলযুক্ত মিথ্যা প্রবণতাকে কার্যকরভাবে ফিল্টার করতে পারে, পজিশন খোলার ঝুঁকি কমাতে পারে এবং নির্ভুলতা বাড়াতে পারে। বিশুদ্ধ মূল্য-ভিত্তিক প্রযুক্তিগত সূচকের তুলনায়, পরিমাণগত ট্র্যাকিংয়ের ফলাফল আরও ভাল। এছাড়াও এই কৌশলটি মুভিং এভারেজ সিস্টেম ব্যবহার করে একটি গতিশীল ভিত্তিরেখা নির্ধারণ করে, যা বাজারের পরিবেশের পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে পারে, ফলে নমনীয়তা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত মূল্য ও ভলিউমের সম্পর্কের উপর নির্ভর করে পরিমাণগত প্রবণতার যৌক্তিকতা নির্ধারণ করে। যদি মূল্য ও ভলিউমের মধ্যে অমিল দেখা দেয়, তবে ভুল সিদ্ধান্তের ঝুঁকি বেড়ে যায়। এছাড়াও, মুভিং এভারেজের প্যারামিটার ভুলভাবে সেট করলেও কৌশলের কার্যকারিতা প্রভাবিত হতে পারে। বিভিন্ন সম্পদ এবং বাজার পরিবেশের জন্য অপ্টিমাইজেশন পরীক্ষা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটিতে আরও ফিল্টার যোগ করার কথা বিবেচনা করা যেতে পারে, যেমন অস্থিরতা নির্দেশক ব্যবহার করে প্রবণতার গুণমান নির্ণয়, অথবা বাজারের মনস্তাত্ত্বিক দিক মূল্যায়নের জন্য সেন্টিমেন্ট নির্দেশক অন্তর্ভুক্ত করা। এছাড়াও বিভিন্ন মুভিং এভারেজ সিস্টেমের অধীনে কৌশলের কার্যকারিতার পরিবর্তন পরীক্ষা করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে। মেশিন লার্নিং মডেল ব্যবহার করে সিদ্ধান্তের নিয়ম প্রশিক্ষণ দেওয়াও ভবিষ্যতের অপ্টিমাইজেশনের দিকনির্দেশনা হতে পারে।

সারসংক্ষেপ

এই পরিমাণগত ট্রেডিং কৌশলটি মূল্য ও লেনদেনের পরিমাণের সম্পর্কের ট্র্যাকিংয়ের ভিত্তিতে স্বয়ংক্রিয়ভাবে পজিশন খোলে। মূল্য প্রবণতা ও ট্রেডিংয়ের তীব্রতার পরিমাণগত মিলের মাধ্যমে এটি অকার্যকর সংকেতগুলিকে কার্যকরভাবে ফিল্টার করতে পারে এবং পজিশন খোলার সাফল্যের হার বাড়াতে পারে। কৌশলটির উন্নতির জন্য এখনও অনেক জায়গা রয়েছে, যা আরও গবেষণা ও উন্নয়নের যোগ্য।

- 1