ডাবল EMA এবং AC সূচকের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ডবল EMA সূচক এবং AC অ্যাক্সিলারেটর অসিলেটরের উপর ভিত্তি করে তৈরি। যেখানে ডবল EMA সূচকটি মূল্যের প্রবণতার দিকনির্দেশনা নির্ধারণ করতে ব্যবহৃত হয়, আর AC সূচকটি প্রবণতার সংকেত নিশ্চিত করতে এবং ফিল্টারিং প্রভাব তৈরি করতে ব্যবহৃত হয়। এই কৌশলটি প্রবণতা ট্র্যাকিং ও সংকেত ফিল্টারিং—এই দুটি প্রধান কার্যকারিতাকে একত্রিত করে, যার উদ্দেশ্য সংকেতের গুণগত মান উন্নত করা এবং প্রবণতায় মুনাফা অর্জন করা।

কৌশলের নীতি

এই কৌশলটি দুটি প্রধান মডিউল নিয়ে গঠিত:

-

ডবল EMA মডিউল

- ২-দিনের EMA এবং ২০-দিনের EMA ব্যবহার করে ডবল EMA সূচক তৈরি করা হয়। যখন দাম ২-দিনের EMA-কে ঊর্ধ্বমুখীভাবে ভেদ করে, তখন তা ক্রয় সংকেত হিসেবে বিবেচিত হয়; যখন দাম ২০-দিনের EMA-কে নিম্নমুখীভাবে ভেদ করে, তখন তা বিক্রয় সংকেত হিসেবে গণ্য হয়।

- এই মডিউলটি মূল্যের স্বল্পমেয়াদী ও মধ্যমেয়াদী প্রবণতার দিকনির্দেশনা নির্ধারণ করে, মৌলিক প্রবণতা ট্র্যাকিং সম্পাদন করে।

-

AC মডিউল

- AC অ্যাক্সিলারেটর অসিলেটরের ধনাত্মক ও ঋণাত্মক মান ব্যবহার করে প্রবণতার সংকেত নিশ্চিত করা হয়। শুধুমাত্র যখন ডবল EMA ও AC সূচক একই দিকে থাকে, তবেই ট্রেডিং সংকেত তৈরি হয়।

- এই মডিউলটি ভুয়া সংকেত ফিল্টার করার মাধ্যমে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করে।

সারসংক্ষেপে, এই কৌশলটি ডবল EMA-কে বড় প্রবণতা নির্ধারণে এবং AC সূচককে ভুয়া ব্রেকআউট ফিল্টার করতে একীভূত করে, একটি সুশৃঙ্খল প্রবণতা ট্র্যাকিং ব্যবস্থা গঠন করে।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

ডবল EMA মধ্যম ও দীর্ঘমেয়াদী প্রবণতা ট্র্যাক করে, AC স্বল্পমেয়াদী শব্দ দূর করে, সমন্বয়ের ফলাফল কার্যকর।

-

সংকেত ফিল্টারিংয়ের ফলাফল চমৎকার; লাভের পরে অন্ধভাবে শর্ট করা বা লোকসানের পরে অন্ধভাবে লং করা এড়ানো যায়।

-

প্যারামিটার সমন্বয় নমনীয়; বিভিন্ন পণ্য ও বাজার পরিবেশের সাথে মানানসই প্যারামিটার সামঞ্জস্য করা যায়, বিস্তৃত প্রয়োগযোগ্যতা রয়েছে।

-

কৌশলের ধারণা স্পষ্ট ও সহজে বোধগম্য, পরিমাণগত ট্রেডারদের জন্য অপ্টিমাইজ ও উন্নতি করা সহজ।

-

প্রবণতাভিত্তিক পণ্যগুলিতে যথাযথ ট্র্যাকিং লাভ অর্জন করা যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলটি কিছু ঝুঁকিও বহন করে:

-

ডবল EMA প্যারামিটার ভুলভাবে সেট করলে ছোট প্রবণতা মিস হতে পারে বা অতিরিক্ত ট্রেড তৈরি হতে পারে।

-

AC প্যারামিটার ভুলভাবে সেট করলে দুর্বল কার্যকর সংকেত ফিল্টার হয়ে যেতে পারে বা যথেষ্ট শব্দ ফিল্টার করা সম্ভব নাও হতে পারে।

-

দ্রুত পরিবর্তনশীল বাজার মোকাবেলা করতে অক্ষম, যেমন দ্রুত খাড়া পতন।

-

রেঞ্জ-বাউন্ড বাজারে পর্যাপ্ত মুনাফা অর্জন করতে পারে না; এটি একটি প্রবণতা ট্র্যাকিং কৌশল হিসাবে ব্যবহার করা উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত মাত্রা থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও বেশি প্যারামিটার কম্বিনেশন পরীক্ষা করে বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

স্টপ-লস মডিউল যুক্ত করা, বড় ক্ষতির সময় স্টপ-লস দিয়ে বের হওয়া।

-

আরও সূচক একীভূত করে সংকেত ফিল্টারিং অপ্টিমাইজ করা।

-

স্বল্প ও দীর্ঘমেয়াদী সমন্বিত কৌশল তৈরি করা, যেখানে প্রবণতায় মধ্যম ও দীর্ঘমেয়াদী ট্র্যাকিং করা হয় এবং স্বল্পমেয়াদী টার্গেটেড ট্রেড ব্যবহার করে দীর্ঘমেয়াদী অবস্থানের আকার পরিবর্তন করা হয়।

সারসংক্ষেপ

এই কৌশলটি ডবল EMA দিয়ে প্রবণতা নির্ধারণ এবং AC দিয়ে শব্দ ফিল্টার করার ধারণা শেখার ও অনুসরণ করার মতো। এই কৌশলের সুবিধা হলো ভালো সংকেত গুণগত মান, উচ্চ নির্ভরযোগ্যতা, এবং প্রবণতাভিত্তিক পণ্য ট্র্যাক করার উপযোগিতা। যদি প্যারামিটার সঠিকভাবে সামঞ্জস্য করা হয়, তাহলে প্রবণতা বাজারে যথেষ্ট মুনাফা অর্জন করা সম্ভব।

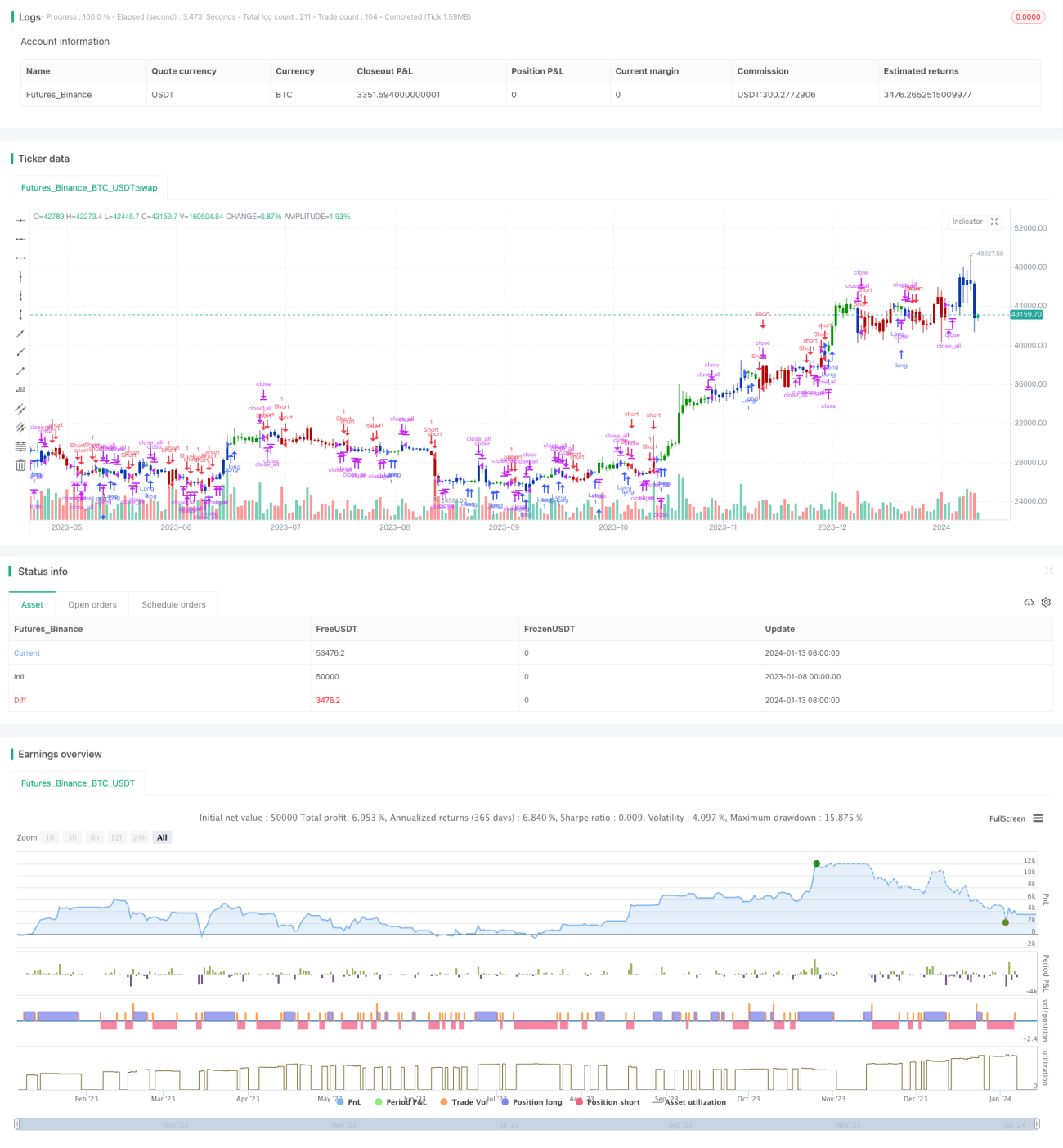

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1