আরুন অসিলেটরের উপর ভিত্তি করে স্টক ট্রেডিং কৌশল

কৌশল সারসংক্ষেপ

এই কৌশলটির নাম “Saucius অ্যারোন অসিলেটর কৌশল”। এটি দামের অস্থিরতা বেশি এবং ট্রেন্ড অস্পষ্ট এমন স্টক, সূচক এবং পণ্যের জন্য প্রযোজ্য। কৌশলটি অ্যারোন অসিলেটর নির্দেশক ব্যবহার করে মূল্যের ট্রেন্ড চিহ্নিত করে এবং একাধিক প্যারামিটার সেটিংসের মাধ্যমে প্রবেশ ও প্রস্থানের শর্ত নির্ধারণ করে, এই ধরনের ঝুঁকিপূর্ণ সম্পদের স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে।

কৌশলের নীতি

এই কৌশলটি অ্যারোন লাইনের প্রতিষ্ঠাতা টুশার চান্দের ধারণা থেকে উদ্ভূত। চান্দে মনে করেন, যখন অ্যারোন অসিলেটর ৫০ এর উপরে বা নিচে থাকে, তখন বুলিশ এবং বিয়ারিশ ট্রেন্ড শনাক্ত করা যায়। এটি সাধারণ অ্যারোন লাইন এবং অ্যারোন ক্রস-এর অ-ট্রেন্ড বাজারে সীমাবদ্ধতা পূরণ করতে সহায়তা করে।

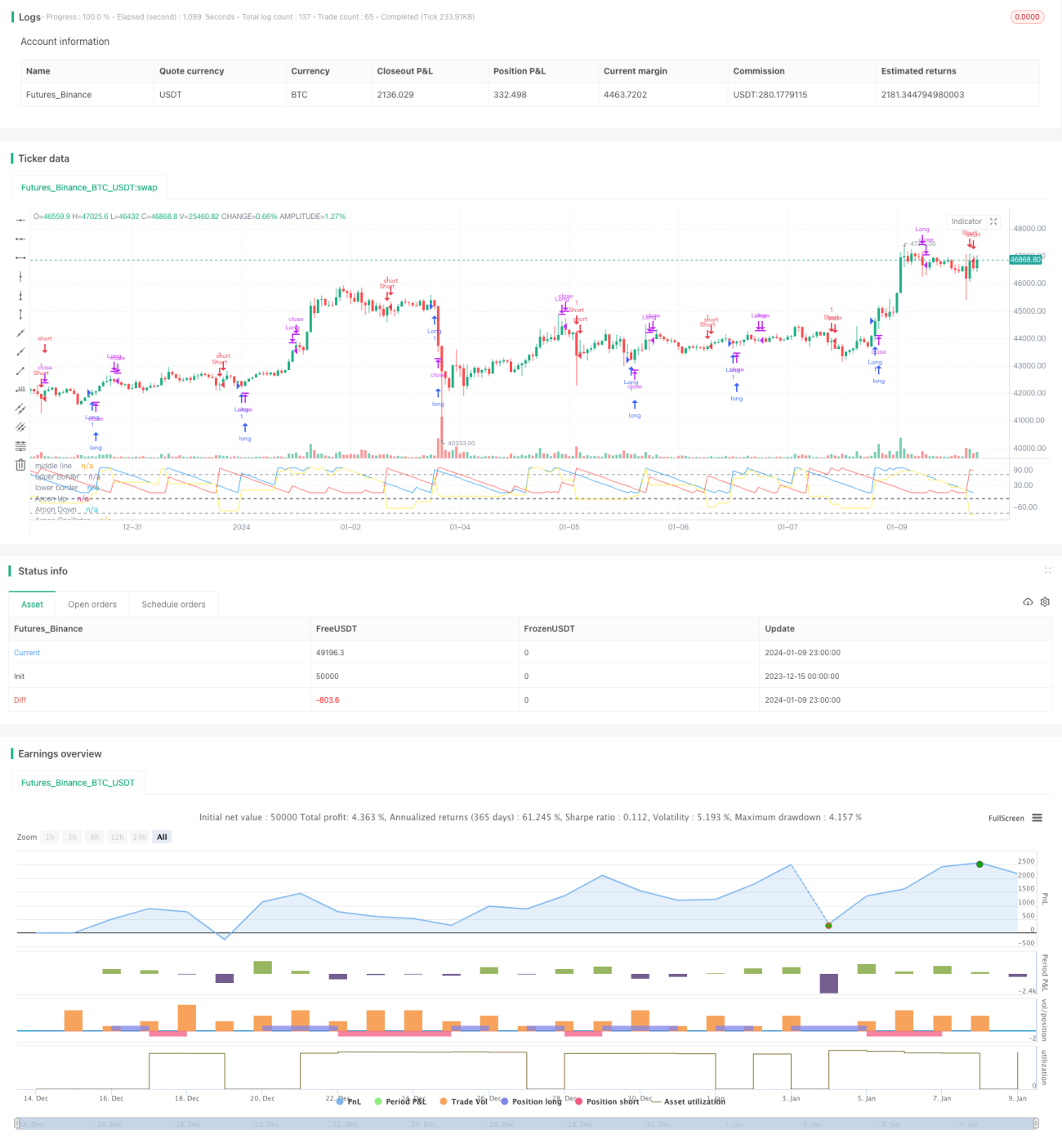

বিশেষভাবে বলতে গেলে, কৌশলটি প্রথমে ১৯ পিরিয়ডের দৈর্ঘ্যের অ্যারোন আপ, অ্যারোন ডাউন এবং অ্যারোন অসিলেটর গণনা করে। অসিলেটরটি আপ লাইন থেকে ডাউন লাইন বিয়োগ করে প্রাপ্ত হয়। তারপর মিডলাইন -২৫, আপার ব্যান্ড ৭৫ এবং লোয়ার ব্যান্ড -৮৫ নির্ধারণ করা হয়। যখন অসিলেটর মিডলাইনকে উপর থেকে নিচে ক্রস করে তখন লং পজিশন নেওয়া হয় এবং নিচ থেকে উপর ক্রস করলে শর্ট পজিশন নেওয়া হয়। ক্লোজিং শর্ত হলো অসিলেটর আপার ব্যান্ডের উপরে উঠলে লং পজিশন বন্ধ করা এবং লোয়ার ব্যান্ডের নিচে নামলে শর্ট পজিশন বন্ধ করা।

এভাবে, মিডলাইন ট্রেন্ডের দিক নির্ণয় করে বাজারে প্রবেশ করতে ব্যবহৃত হয়, এবং আপার ও লোয়ার ব্যান্ড ট্রেন্ড বিপরীত হলে বাজার থেকে বের হতে ব্যবহৃত হয়, যা অ্যারোন অসিলেটর নির্দেশকের উপর ভিত্তি করে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে।

কৌশলের সুবিধা

প্রচলিত ট্রেন্ড অনুসরণ কৌশলের তুলনায়, এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- অস্থিরতা বেশি এবং ট্রেন্ড অস্পষ্ট এমন পণ্যের জন্য উপযুক্ত, সরল ট্রেন্ড কৌশলের চেয়ে ভালো ফল দেয়।

- অ্যারোন অসিলেটর ব্যবহার করে ট্রেন্ড নির্ণয় আরও নির্ভরযোগ্য।

- একাধিক প্যারামিটার সেটিংস কঠোর শর্ত দেয়, ভুল ট্রেডিং এড়ায়।

- দ্রুত লাভ, কার্যকরভাবে ক্ষতির ঝুঁকি নিয়ন্ত্রণ করে।

সামগ্রিকভাবে, এই কৌশলটি অ্যারোন অসিলেটর নির্দেশকের সুবিধাগুলিকে একত্রিত করে নির্দিষ্ট পণ্যের স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে, যার জয়ের হার এবং লাভজনকতা ভালো।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- প্যারামিটার সেটিংস বিভিন্ন পণ্যের ভিত্তিতে সামঞ্জস্য ও অপ্টিমাইজ করতে হবে, অন্যথায় ফলাফল প্রভাবিত হবে।

- ট্রেডিং ফ্রিকোয়েন্সি বেশি হতে পারে, যা ট্রেডিং খরচ এবং স্লিপেজ খরচ বাড়াতে পারে।

- প্রযুক্তিগত নির্দেশকের উপর নির্ভর করে, নির্দেশক ব্যর্থ হলে ক্ষতি হতে পারে।

এই ঝুঁকিগুলি প্যারামিটার সামঞ্জস্য এবং কোড অপ্টিমাইজ করে উন্নত ও কমানো যেতে পারে। এছাড়াও, যুক্তিসঙ্গত অবস্থান এবং অর্থ ব্যবস্থাপনা সম্ভাব্য ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

কৌশল অপ্টিমাইজেশন

কৌশলের ফলাফল আরও উন্নত করতে, নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার সামঞ্জস্য করে বিভিন্ন পণ্য এবং বাজার পরিবেশের জন্য পরীক্ষা করা।

- অন্যান্য প্রযুক্তিগত নির্দেশকের সংমিশ্রণ যোগ করে আরও শক্তিশালী ট্রেডিং সিগন্যাল তৈরি করা।

- স্টপ-লস কৌশল যোগ করে একক ট্রেডের ক্ষতির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করা।

- ভলিউম নির্দেশকের সাথে মিলিয়ে ভুয়া ব্রেকআউট থেকে ভুল ট্রেডিং এড়ানো।

- প্রবেশের শর্ত অপ্টিমাইজ করে অপ্রয়োজনীয় ট্রেডের সংখ্যা কমানো।

বহুমুখী পরীক্ষা এবং অপ্টিমাইজেশনের মাধ্যমে, কৌশলের স্থিতিশীলতা, জয়ের হার এবং লাভজনকতা আরও ব্যাপকভাবে উন্নত করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি অ্যারোন অসিলেটর নির্দেশকের উপর ভিত্তি করে সৃজনশীলভাবে অস্থিরতা বেশি এবং ট্রেন্ড অস্পষ্ট এমন পণ্যের স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করেছে। প্রচলিত ট্রেন্ড কৌশলের তুলনায়, এটি এই ধরনের পণ্যে ভালো ফল দেয় এবং প্যারামিটার সেটিংসের মাধ্যমে কঠোর ট্রেডিং শর্তও বাস্তবায়ন করে। কৌশলের সুবিধা উল্লেখযোগ্য, তবে কিছু উন্নতির সুযোগও রয়েছে। লক্ষ্যযুক্ত অপ্টিমাইজেশনের মাধ্যমে, ফলাফল আরও উন্নত করা যেতে পারে। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং অনুশীলনের জন্য একটি উল্লেখযোগ্য ধারণা প্রদান করে।

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1