লং ও শর্ট দ্বি-ট্র্যাক ভিত্তিক ট্র্যাকিং টেক-প্রফিট কৌশল

Myo_LS_D কোয়ান্টিটেটিভ স্ট্র্যাটেজি

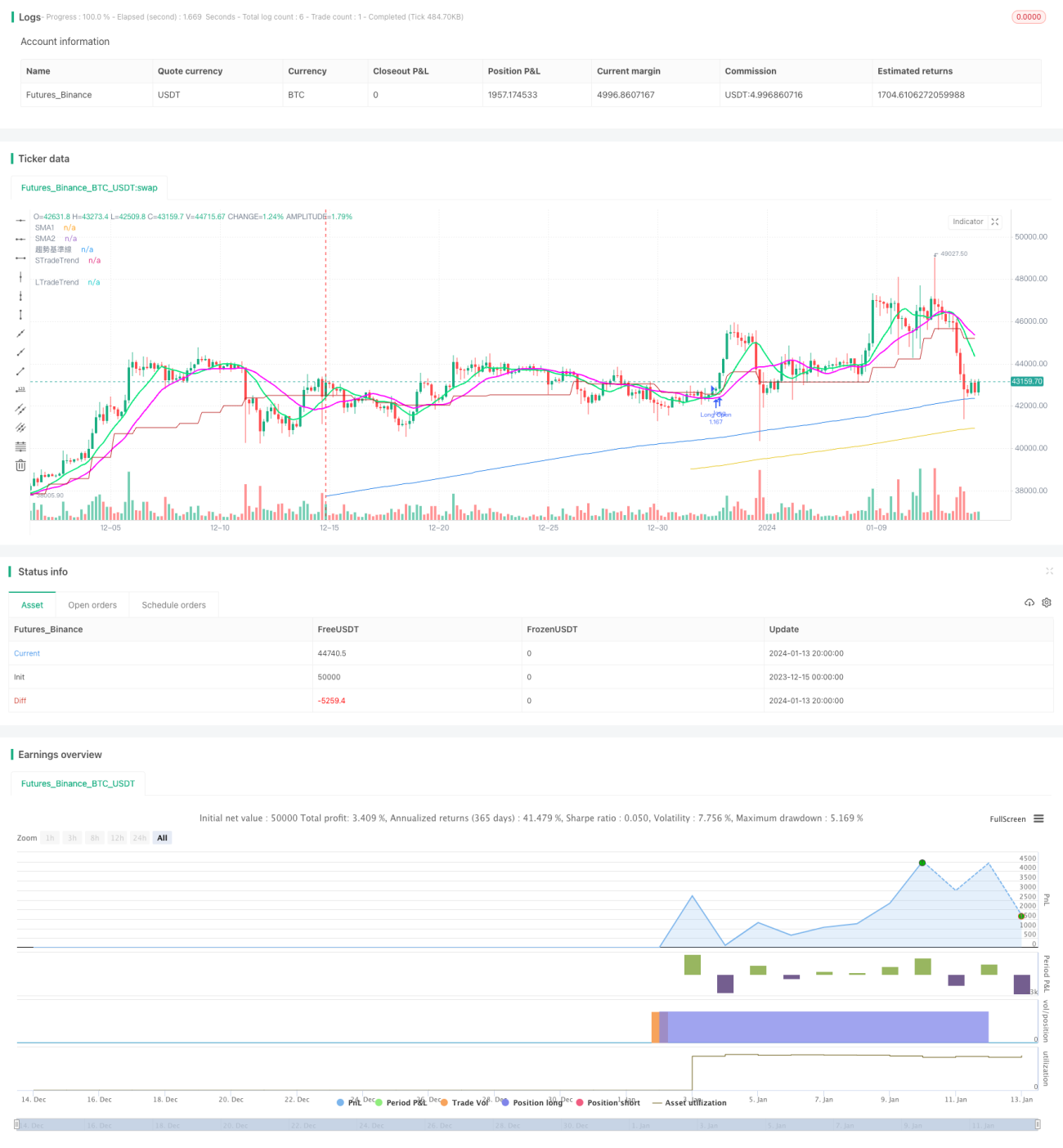

সারসংক্ষেপ

Myo_LS_D কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি মাল্টি-ডাইরেকশনাল ট্র্যাকিং প্রফিট টার্গেট স্ট্র্যাটেজি যা লং এবং শর্ট উভয় দিকেই কাজ করে। এই স্ট্র্যাটেজিটি মূভিং এভারেজ, প্রাইস ব্রেকআউট, এবং রিস্ক-রিওয়ার্ড রেশিওর মতো একাধিক ইন্ডিকেটরের সাহায্যে ট্রেডিং সিগন্যাল তৈরি করে। ট্রেন্ড সঠিকভাবে শনাক্ত হলে এটি উচ্চ জয়ের হার এবং মুনাফার হার অর্জন করে।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজিটি প্রধানত চারটি মডিউল নিয়ে গঠিত: ট্রেন্ড নির্ধারণ মডিউল, লং মডিউল, শর্ট মডিউল এবং ট্র্যাকিং প্রফিট টার্গেট মডিউল।

-

ট্রেন্ড নির্ধারণ মডিউল ডনচিয়ান চ্যানেল ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করে। লং পজিশনে প্রবেশের পূর্বশর্ত হল ঊর্ধ্বমুখী ট্রেন্ড, আর শর্ট পজিশনে প্রবেশের জন্য প্রয়োজন নিম্নমুখী ট্রেন্ড।

-

লং মডিউল নতুন উচ্চ, নতুন নিম্ন, এবং দীর্ঘমেয়াদী মূভিং এভারেজের অবস্থানের মতো বিষয়গুলো বিবেচনা করে। শর্ট মডিউল নতুন উচ্চ, নতুন নিম্ন, এবং স্বল্পমেয়াদী মূভিং এভারেজের অবস্থানের মতো বিষয়গুলো বিবেচনা করে। এটি নিশ্চিত করে যে মূল গুরুত্বপূর্ণ মূল্য পয়েন্ট ভেদ করে উপরে বা নিচে ব্রেকআউট হলে পজিশন খোলা হয়।

-

ট্র্যাকিং প্রফিট টার্গেট মডিউল দুটি ভিন্ন পিরিয়ডের এসএমএ (সরল মুভিং এভারেজ) ব্যবহার করে মূল্যের গতিবিধি রিয়েল-টাইমে ট্র্যাক করে। যখন দাম মূভিং এভারেজের নিচে নেমে আসে, তখন পজিশন বন্ধ করে মুনাফা নেওয়া হয়। এই রিয়েল-টাইম ট্র্যাকিং ট্রেন্ডের সময় সর্বোচ্চ মুনাফা অর্জনে সহায়তা করে।

-

স্টপ লস সেটিংয়ে স্টপ লসের সীমা বাড়ানো হয়, যাতে এটি সাপোর্ট লেভেল থেকে দূরে থাকে এবং অকালে পজিশন বন্ধ না হয়।

সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হল লং ও শর্ট আলাদাভাবে পজিশন খোলা এবং ট্র্যাকিং প্রফিট টার্গেট কৌশল। বিশেষ করে:

-

লং ও শর্ট আলাদা করে একমুখী ট্রেন্ডের সুযোগ সর্বাধিক করে তোলে।

-

ট্র্যাকিং প্রফিট টার্গেট রিয়েল-টাইম অ্যাডজাস্টমেন্টের মাধ্যমে উচ্চ মুনাফার হার অর্জন করে। প্রচলিত মুনাফা নেওয়ার পদ্ধতির তুলনায় লাভ উল্লেখযোগ্যভাবে বাড়ে।

-

বিস্তৃত স্টপ লস অকালে পজিশন বন্ধ হওয়ার সম্ভাবনা কমায় এবং লোকসানের ঝুঁকি হ্রাস করে।

ঝুঁকি ও সমাধান

এই স্ট্র্যাটেজির প্রধান ঝুঁকিগুলো নিম্নরূপ:

-

ট্রেন্ড নির্ধারণে ভুল হলে ট্রেন্ডের বিপরীতে পজিশন খোলার কারণে লোকসান হতে পারে। ডনচিয়ান প্যারামিটার সামঞ্জস্য করে বা অন্যান্য ইন্ডিকেটর যোগ করে এটি উন্নত করা যায়।

-

ট্র্যাকিং প্রফিট টার্গেট খুব আক্রমনাত্মক হলে অকালে মুনাফা নেওয়ার ফলে স্থায়ী লাভ নাও হতে পারে। মুনাফা টার্গেটের মূভিং এভারেজের ব্যবধান বাড়িয়ে এটি উন্নত করা যেতে পারে।

-

স্টপ লসের পরিসর খুব ছোট হলে অকালে পজিশন বন্ধ হওয়ার সম্ভাবনা বেড়ে যায়। স্টপ লসের পরিসর বাড়িয়ে ঝুঁকি কমানো যেতে পারে।

উন্নতির দিকনির্দেশনা

এই স্ট্র্যাটেজিটি নিম্নলিখিত দিক থেকে আরও উন্নত করা যেতে পারে:

-

ট্রেন্ড নির্ধারণ মডিউল অপ্টিমাইজ করে নির্ভুলতা বাড়ানো। এমএসিডি-এর মতো আরও ইন্ডিকেটর যুক্ত করা যেতে পারে।

-

ট্র্যাকিং প্রফিট টার্গেট পদ্ধতি পরিবর্তন করে লাভের পরিধি বাড়ানো। উদাহরণস্বরূপ, আনুপাতিক হারে মুনাফা লাইন সরানো যেতে পারে।

-

স্টপ লসের পরিসর বাড়ানো বা ট্রেইলিং স্টপ ব্যবহার করে অকালে পজিশন বন্ধ হওয়ার সম্ভাবনা আরও কমানো।

-

বিভিন্ন পণ্যের প্যারামিটার আলাদা হয়, তাই সর্বোত্তম প্যারামিটার কম্বিনেশন প্রশিক্ষণের মাধ্যমে পাওয়া যেতে পারে, যা স্ট্র্যাটেজির লাভ আরও বাড়াবে।

উপসংহার

Myo_LS_D স্ট্র্যাটেজি সামগ্রিকভাবে একটি পরিণত ও স্থিতিশীল মাল্টি-ডাইরেকশনাল ট্র্যাকিং প্রফিট টার্গেট স্ট্র্যাটেজি। এর সুবিধাগুলো স্পষ্ট এবং ঝুঁকি নিয়ন্ত্রণযোগ্য, যা এটি দীর্ঘমেয়াদী ব্যবহারের উপযোগী একটি কোয়ান্ট স্ট্র্যাটেজি। ভবিষ্যতে আরও অপ্টিমাইজেশনের মাধ্যমে এর লাভের কর্মক্ষমতা ধারাবাহিকভাবে উন্নত করা যেতে পারে, যা এটিকে আরও কার্যকর কোয়ান্টিটেটিভ স্ট্র্যাটেজিতে পরিণত করবে।

- 1