বোলিঞ্জার ব্যান্ড অস্থিরতা সংকেত কৌশল

সারসংক্ষেপ

বোলিঞ্জার ব্যান্ড ওয়েভ সিগন্যাল স্ট্র্যাটেজি (Bollinger Wave Strategy) হল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা বোলিঞ্জার ব্যান্ড এবং মুভিং এভারেজকে একত্রিত করে। এই কৌশলটি বোলিঞ্জার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশন এবং মুভিং এভারেজের ক্রসওভার সিগন্যাল গণনা করে বাজারের ট্রেন্ড এবং ওভারবট/ওভারসেল্ড এলাকা শনাক্ত করে, ফলে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

এই কৌশলটি প্রথমে একটি নির্দিষ্ট সময়ের মধ্যে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) বেসলাইন হিসাবে গণনা করে। তারপর এই EMA-এর ভিত্তিতে উপরের ব্যান্ড (EMA + n গুণ স্ট্যান্ডার্ড ডেভিয়েশন) এবং নিচের ব্যান্ড (EMA - n গুণ স্ট্যান্ডার্ড ডেভিয়েশন) গণনা করা হয়। যখন দাম উপরের ব্যান্ড ভেঙে যায়, তখন এটি ওভারবট সিগন্যাল; যখন দাম নিচের ব্যান্ডের নিচে পড়ে যায়, তখন এটি ওভারসেল্ড সিগন্যাল।

যখন দাম উপরের এবং নিচের ব্যান্ডের মধ্যে থাকে, তখন এটি শেয়ারের স্বাভাবিক মূল্য ওঠানামার পরিসর। এছাড়াও, এই কৌশলটি আরএসআই সূচকের মতো অন্যান্য সূচক ব্যবহার করে ট্রেডিং সিগন্যাল ফিল্টার করতে, ট্রেডিংয়ের ফ্রিকোয়েন্সি কমাতে এবং অপ্রয়োজনীয় ক্ষতি হ্রাস করতে।

বিশেষভাবে, এই কৌশলের ট্রেডিং সিগন্যাল নির্ণয়ের নিয়ম নিম্নরূপ:

- লং সিগন্যাল: ক্লোজিং প্রাইস > উপরের ব্যান্ড এবং আরএসআই(14) > 60

- শর্ট সিগন্যাল: ক্লোজিং প্রাইস < নিচের ব্যান্ড এবং আরএসআই(14) < 40

যখন এই ট্রেডিং সিগন্যাল দেখা যায়, তখন নির্দিষ্ট পরিমাণ বা অ্যাকাউন্ট অনুপাতে পজিশন খোলা হয়। যখন দাম পুনরায় ব্যান্ডের পরিসরে ফিরে আসে বা বিপরীত সিগন্যাল উপস্থিত হয়, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

এই কৌশলটি ট্রেন্ড নির্ণয় এবং ওভারবট/ওভারসেল্ড নির্ধারণকে একত্রিত করে, যা রেঞ্জ-বাউন্ড মার্কেটে ভুল ট্রেডিং এড়াতে সাহায্য করে। একক সূচক কৌশলের তুলনায়, এটি অপ্রয়োজনীয় পজিশন খোলা হ্রাস করে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

সাধারণ মুভিং এভারেজ কৌশলের তুলনায়, বোলিঞ্জার ব্যান্ড বর্তমান বাজারের অস্থিরতা এবং ঝুঁকি স্তর আরও ভালভাবে প্রতিফলিত করে। যখন ব্যান্ডের প্রস্থ ছোট হয়, ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়; যখন ব্যান্ডের প্রস্থ বড় হয়, ট্রেডিং ফ্রিকোয়েন্সি স্বয়ংক্রিয়ভাবে হ্রাস পায়। এই অভিযোজিত সমন্বয় বাজারের বিভিন্ন অবস্থা অনুযায়ী কৌশলের ঝুঁকি নিয়ন্ত্রণ করতে পারে।

এছাড়াও, এই কৌশলটি আরএসআই-এর মতো সূচকের মাধ্যমে দ্বৈত নিশ্চিতকরণ ব্যবহার করে, কিছু মিথ্যা সিগন্যাল ফিল্টার করে এবং ট্রেন্ড টার্নিং পয়েন্টে ভুল ট্রেডিং এড়াতে সাহায্য করে। এটি কৌশলের জয়ের হারও বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত নিম্নলিখিত ঝুঁকির সম্মুখীন হয়:

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। যদি মুভিং এভারেজ প্যারামিটার বা স্ট্যান্ডার্ড ডেভিয়েশন মাল্টিপ্লায়ার সঠিকভাবে সেট না করা হয়, তবে বেশি নয়েজ ট্রেড বা ট্রেডিং সুযোগ হাতছাড়া হতে পারে। এই প্যারামিটারগুলি বারবার পরীক্ষা এবং অপ্টিমাইজ করতে হবে।

-

ব্রেকআউট মিথ্যা সিগন্যাল ঝুঁকি। যখন দাম স্বল্পমেয়াদে উপরের বা নিচের ব্যান্ড ভেঙে দ্রুত ফিরে আসে, তখন ভুল সিগন্যাল তৈরি হতে পারে। এই সময়ে অহেতুক ট্রেড করলে ক্ষতি বাড়ে। মুভিং এভারেজ পিরিয়ড বাড়িয়ে বা স্টপ-লস সেট করে এই ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

ট্রেডিং ফ্রিকোয়েন্সি ঝুঁকি। যদি উপরের ও নিচের ব্যান্ডের ফাঁক খুব ছোট হয়, তবে ট্রেডের সংখ্যা এবং কমিশন ব্যয় বেড়ে যায়। এটি চূড়ান্ত লাভের ওপর কিছু প্রভাব ফেলতে পারে। মুভিং এভারেজ পিরিয়ড যথাযথভাবে বাড়িয়ে এই ঝুঁকি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির আরও অপ্টিমাইজেশনের স্থান রয়েছে:

-

স্টপ-লস ব্যবস্থা যুক্ত করা। ট্রেলিং স্টপ-লস বা টাইম-ভিত্তিক স্টপ-লস স্থাপন সময়মতো লোকসান কাটতে সাহায্য করে এবং একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করে।

-

পজিশন ম্যানেজমেন্ট যোগ করা। যেমন পিরামিডিং বা রিডিউসিং নিয়ম তৈরি করা, যাতে লাভ হলে পজিশন বাড়ে এবং ক্ষতি হলে কমে। এটি কৌশলের রিটার্ন রেট বাড়াতে পারে।

-

অন্যান্য সূচকের সাথে সিগন্যাল ফিল্টারিং। কেডিজে, ম্যাকডি ইত্যাদি সূচক সহায়ক সিগন্যাল নির্ধারণ সূচক হিসাবে ব্যবহার করা যেতে পারে। এটি কৌশলের লাভজনকতা আরও বাড়াতে সাহায্য করে।

-

প্যারামিটার সেটিং অপ্টিমাইজ করা। জেনেটিক অ্যালগরিদমের মতো আরও সিস্টেমেটিক পদ্ধতি ব্যবহার করে প্যারামিটার কম্বিনেশন পরীক্ষা করে আরও ভাল প্যারামিটার সেটিং খুঁজে বের করা যেতে পারে।

সারসংক্ষেপ

বোলিঞ্জার ব্যান্ড ওয়েভ সিগন্যাল স্ট্র্যাটেজি মুভিং এভারেজের ট্রেন্ড নির্ণয় এবং ওভারবট/ওভারসেল্ড নির্ধারণকে একীভূত করে। এটি ব্যান্ডের পরিসরের পরিবর্তন অনুযায়ী ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করে, বাজারের বিভিন্ন অবস্থার সাথে খাপ খাইয়ে নিতে পারে। একইসাথে আরএসআই-এর মতো সূচকের মাধ্যমে সিগন্যাল ফিল্টার করে ভুল ট্রেডিং এড়ায়। এই কৌশলটি বাজারের ট্রেন্ড অনুসরণের প্রয়োজনীয়তা এবং ঝুঁকি নিয়ন্ত্রণ উভয়কেই বিবেচনা করে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি একটি স্থিতিশীল লাভজনক কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত হতে পারে।

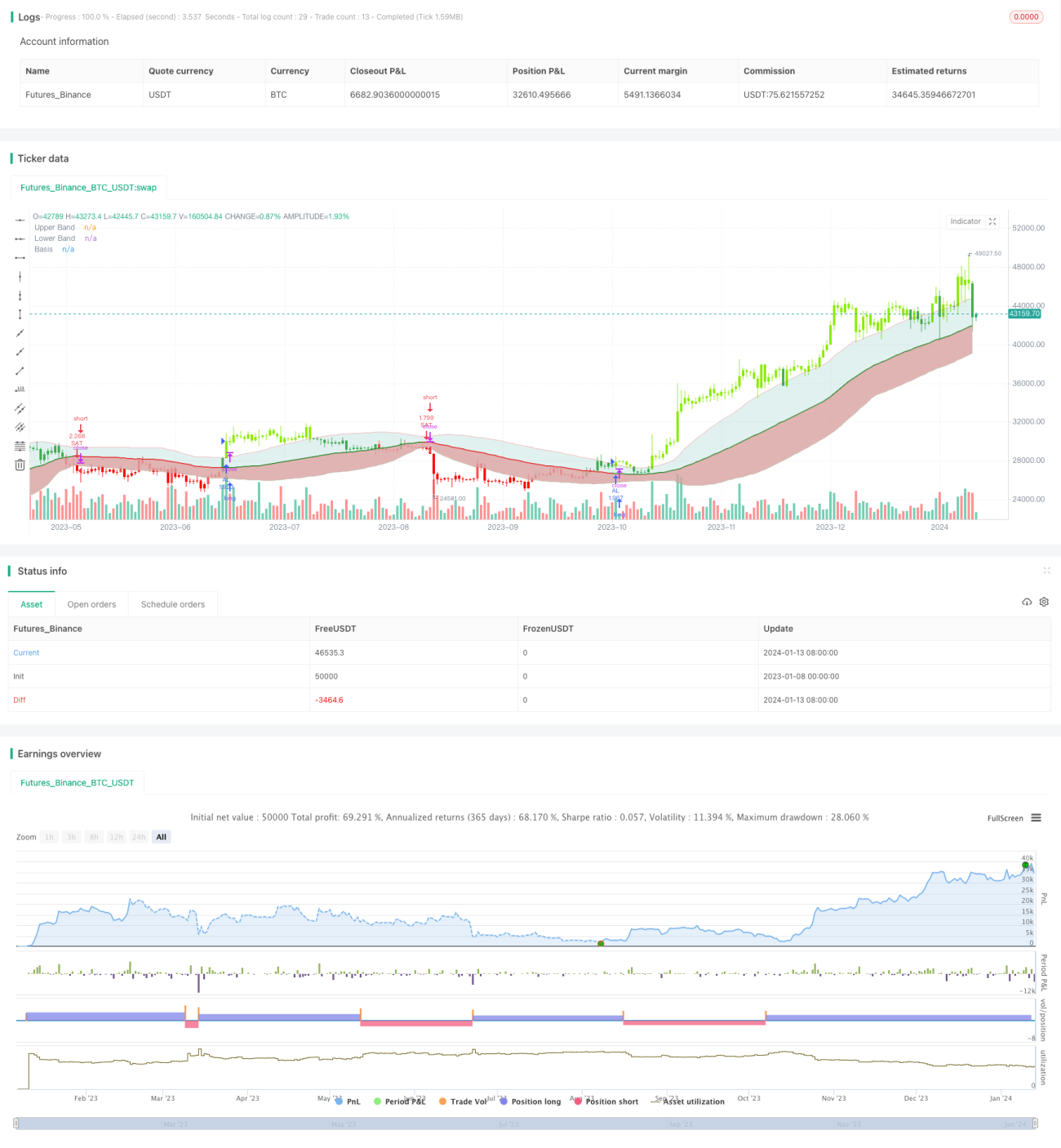

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1