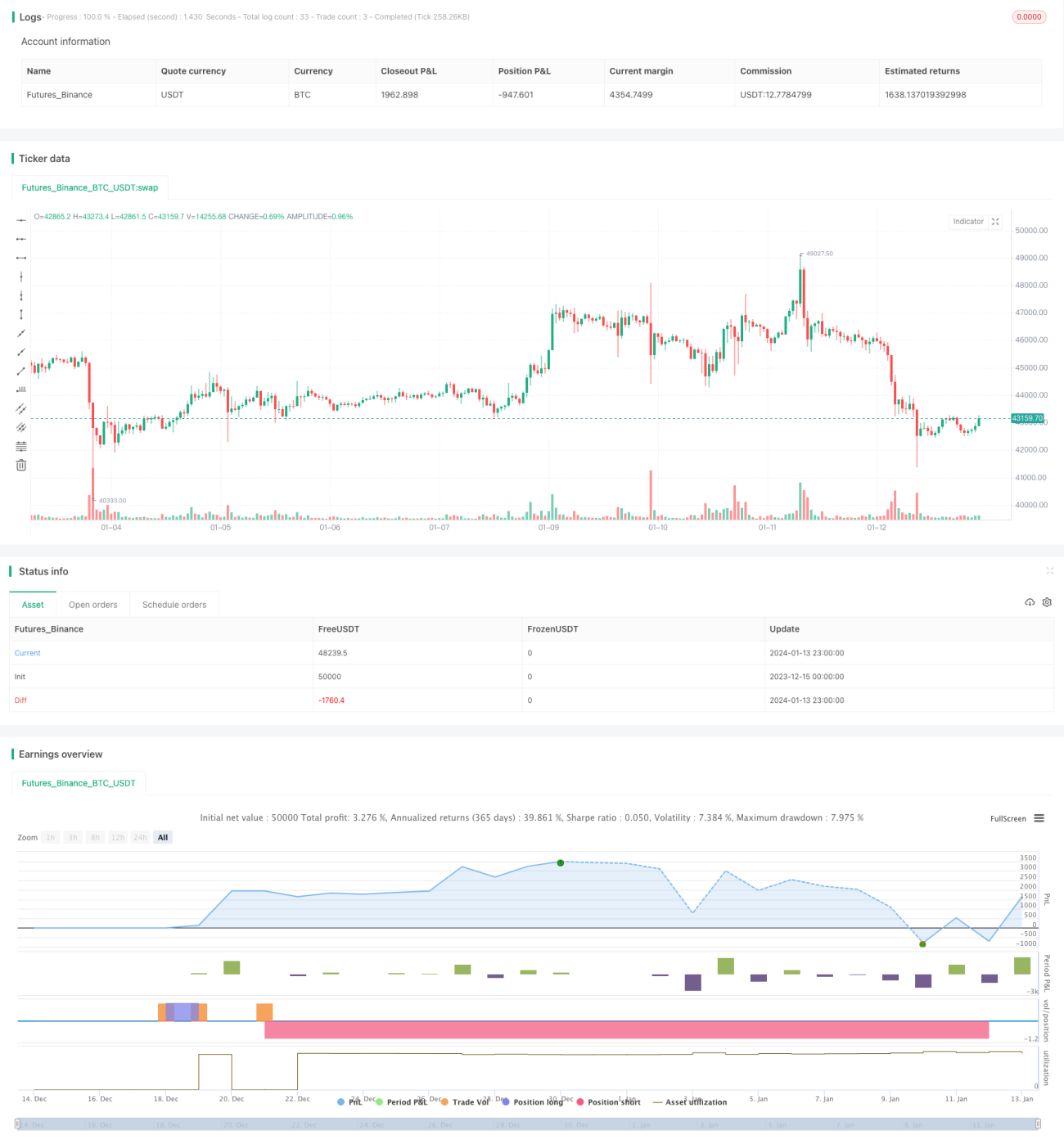

ডাইভারজেন্স নিশ্চিতকরণ কৌশল

সারসংক্ষেপ

কনফার্মড ডাইভারজেন্স স্ট্র্যাটেজি RSI ইন্ডিকেটর এবং Awesome Oscillator ইন্ডিকেটরের দ্বৈত ডাইভারজেন্স সিগন্যাল ব্যবহার করে আরও নির্ভরযোগ্য এন্ট্রি পয়েন্ট চিহ্নিত করে। যখন দাম নতুন উচ্চ বা নিম্ন গঠন করে, এবং RSI ও AO ইন্ডিকেটর বিপরীত উচ্চ বা নিম্ন গঠন করে, তখনই ডাইভারজেন্স সিগন্যাল তৈরি হয়। এই কৌশলটি দুটি ইন্ডিকেটর একই সাথে ডাইভারজেন্স দেখানোর শর্ত আরোপ করে, ফলে কিছু ভুয়া সিগন্যাল ফিল্টার হয়ে যায় এবং এন্ট্রির কার্যকারিতা বাড়ে।

কৌশলের নীতি

এই কৌশলটি দামের উঠানামার মাত্রা এবং RSI ও AO ইন্ডিকেটরের মানের মধ্যে ডাইভারজেন্সের ভিত্তিতে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করে। নির্দিষ্ট পদ্ধতি নিম্নরূপ:

বুলিশ ডাইভারজেন্স: দাম সাম্প্রতিক তুলনায় নতুন নিম্ন গঠন করে, কিন্তু RSI এবং AO সাম্প্রতিক তুলনায় নতুন উচ্চ গঠন করে; অর্থাৎ দাম কমছে কিন্তু RSI ও AO বাড়ছে, যা বুলিশ ডাইভারজেন্স সিগন্যাল গঠন করে।

বেয়ারিশ ডাইভারজেন্স: দাম সাম্প্রতিক তুলনায় নতুন উচ্চ গঠন করে, কিন্তু RSI এবং AO সাম্প্রতিক তুলনায় নতুন নিম্ন গঠন করে; অর্থাৎ দাম বাড়ছে কিন্তু RSI ও AO কমছে, যা বেয়ারিশ ডাইভারজেন্স সিগন্যাল গঠন করে।

কৌশলটি দুটি ইন্ডিকেটরকে একই সাথে ডাইভারজেন্স শর্ত পূরণ করতে বাধ্য করে, যাতে একক ইন্ডিকেটরের ভুয়া ডাইভারজেন্স থেকে ভুল সিগন্যাল এড়ানো যায়। যখন ডাইভারজেন্স সিগন্যাল নিশ্চিত হয়, তখন বোলিঞ্জার ব্যান্ডের নিম্নরেখা বা উপরিরেখার কাছে স্টপ-লস অর্ডার সেট করা হয়; নির্দিষ্ট স্টপ-লস পয়েন্ট হচ্ছে নিম্নরেখার উপরে বা উপরিরেখার নিচে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

দ্বৈত ইন্ডিকেটর ফিল্টার সিগন্যালের নির্ভরযোগ্যতা বাড়ায়, একক ইন্ডিকেটরের ভুয়া ডাইভারজেন্স সিগন্যাল এড়ায়।

-

ইন্ডিকেটরের ডাইভারজেন্স বৈশিষ্ট্য ব্যবহার করে ক্রয়-বিক্রয় পয়েন্ট নির্ণয় করা হয়, ফলস্বরূপ পুলব্যাকের সম্ভাবনা কম।

-

ডাইভারজেন্স সিগন্যালের ধারাবাহিকতা ভালো, ফলে লাভের সম্ভাবনা বেশি।

-

গুরুত্বপূর্ণ সাপোর্ট বা রেজিস্ট্যান্সের কাছাকাছি স্টপ-লস নির্ধারণ করা হয়, ফলে পৃথক বড় লোকসানের সম্ভাবনা কম।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও আছে:

-

দ্বৈত ফিল্টার শর্ত একসাথে পূরণ হওয়ার সময় কম, ফলে কিছু ট্রেডিং সুযোগ মিস হতে পারে।

-

ডাইভারজেন্স ১০০% নির্ভরযোগ্য সিগন্যাল নয়, কিছু ক্ষেত্রে লোকসান হতে পারে।

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার ভুলভাবে সেট করলে স্টপ-লস খুব সহজ বা খুব সংকীর্ণ হতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ডাইভারজেন্স সনাক্তকরণের পিরিয়ড প্যারামিটার সমন্বয় করে ডাইভারজেন্স সিগন্যালের প্যারামিটার অপ্টিমাইজ করা।

-

ট্রেলিং স্টপ বা ডায়নামিক স্টপের মতো বিভিন্ন স্টপ-লস পদ্ধতি পরীক্ষা করা।

-

ভলিউমের মতো অন্যান্য ইন্ডিকেটর ফিল্টার যুক্ত করে সিগন্যালের নির্ভরযোগ্যতা আরও বাড়ানো।

-

ট্রেন্ড, সাপোর্ট-রেজিস্ট্যান্স ইত্যাদি বিষয় বিবেচনা করে ডাইভারজেন্স সিগন্যালের গুণমান মূল্যায়ন করা।

সারাংশ

কনফার্মড ডাইভারজেন্স স্ট্র্যাটেজি RSI এবং AO-এর দ্বৈত ডাইভারজেন্স সিগন্যাল ব্যবহার করে এন্ট্রির সময় নির্ধারণ করে। দ্বৈত ফিল্টার প্রক্রিয়া কার্যকরভাবে ভুয়া সিগন্যাল কমিয়ে দেয় এবং লাভের সম্ভাবনা বাড়ায়। কৌশলটি গুরুত্বপূর্ণ পয়েন্টে স্টপ-লস স্থাপন করে ঝুঁকি নিয়ন্ত্রণ করে, যা ভালো রিস্ক-রিটার্ন বৈশিষ্ট্য প্রদান করে। প্যারামিটার অপ্টিমাইজেশন, অতিরিক্ত সিগন্যাল ফিল্টার ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটির স্থিতিশীলতা এবং ট্রেডিং ফলাফল আরও উন্নত করা সম্ভব।

- 1