গতিশীল ট্রেন্ড ট্র্যাকিং রিভার্সাল কৌশল

সারসংক্ষেপ

ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজি হলো একটি স্বল্পমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা JD Sequential সূচকের উপর ভিত্তি করে তৈরি। এই কৌশলটি দামের উচ্চ এবং নিম্ন বিন্দু রিয়েল-টাইম ট্র্যাক করে বর্তমান ট্রেন্ডের দিক ও শক্তি নির্ধারণ করে এবং বাজারের রিভার্সাল পয়েন্ট কার্যকরভাবে ক্যাপচার করে, প্রবেশ ও প্রস্থানের সময় নির্ধারণ করে। প্রথাগত JD Sequential স্ট্র্যাটেজির তুলনায় এই কৌশলটি নিম্নলিখিত উন্নতি করেছে:

- ক্লোজিং প্রাইসের পরিবর্তে উচ্চ ও নিম্ন বিন্দু ব্যবহার করে ট্রেন্ড নির্ধারণ করা হয়, যা দামের পরিবর্তন আরও দ্রুত ধরতে পারে।

- কাউন্টার সর্বোচ্চ সংখ্যা ৯-এর পরিবর্তে ৭, যা দ্রুত ট্রেডিং সিগন্যাল তৈরি করে।

- সাপোর্ট-রেজিস্ট্যান্স লাইন এবং ৫-কাউন্ট রিভার্সালকে স্টপ-লস অপশন হিসেবে যুক্ত করা হয়েছে।

এই কৌশলটি স্বল্পমেয়াদী টাইমফ্রেম যেমন ৫ মিনিট, ১৫ মিনিটে ব্যবহারের জন্য উপযুক্ত, যা স্বল্পমেয়াদী দামের ওঠানামা ও রিভার্সাল সুযোগ কার্যকরভাবে ধরতে পারে।

কৌশলের মূলনীতি

ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজির মূল লজিক JD Sequential সূচকের উপর ভিত্তি করে। এই সূচকটি বর্তমান পিরিয়ডের সাথে পূর্ববর্তী দুই পিরিয়ডের উচ্চ ও নিম্ন বিন্দু তুলনা করে নির্ধারণ করে যে দাম ক্রমাগত উচ্চতর উচ্চ বা নিম্নতর নিম্ন তৈরি করছে কিনা, এবং তার ভিত্তিতে ১ থেকে ৭ পর্যন্ত একটি ক্রমিক গণনা দেয়। যখন গণনা ৭-এ পৌঁছায় তখন একটি ট্রেডিং সিগন্যাল তৈরি হয়।

বিশেষভাবে, কৌশলটি নিচের ভেরিয়েবলগুলি সংজ্ঞায়িত করে:

- sp_up: যখন উচ্চ মূল্য পূর্ববর্তী দ্বিতীয় পিরিয়ডের উচ্চ মূল্যের চেয়ে বেশি হয়, তখন true হয়।

- sp_dn: যখন নিম্ন মূল্য পূর্ববর্তী দ্বিতীয় পিরিয়ডের নিম্ন মূল্যের চেয়ে কম হয়, তখন true হয়।

- sp_ct: বর্তমান গণনা রেকর্ড করে; যদি sp_up বা sp_dn true হয় তাহলে গণনা +১ হয়, সর্বোচ্চ ৭।

- sp_com: যখন গণনা ৭-এর সমান হয়, তখন true হয়।

- sp_usr: যখন গণনা ৭ হয় এবং sp_up true হয়, তখন মিড প্রাইসটি ঊর্ধ্বমুখী রেজিস্ট্যান্স হিসেবে কাজ করে।

- sp_dsr: যখন গণনা ৭ হয় এবং sp_dn true হয়, তখন মিড প্রাইসটি নিম্নমুখী সাপোর্ট হিসেবে কাজ করে।

ট্রেডিং সিগন্যাল তৈরির লজিক:

- লং সিগন্যাল: sp_com true এবং sp_dn true; অর্থাৎ গণনা সম্পূর্ণ হয়েছে এবং ট্রেন্ড নিম্নমুখী।

- শর্ট সিগন্যাল: sp_com true এবং sp_up true; অর্থাৎ গণনা সম্পূর্ণ হয়েছে এবং ট্রেন্ড ঊর্ধ্বমুখী।

স্টপ-লস লজিক:

- লং পজিশনের স্টপ-লস: গণনার বিপরীতক্রম ৫-এ পৌঁছায় (sp_up true) অথবা দাম sp_usr-এর উপরে যায়।

- শর্ট পজিশনের স্টপ-লস: গণনার বিপরীতক্রম ৫-এ পৌঁছায় (sp_dn true) অথবা দাম sp_dsr-এর নিচে যায়।

এই কৌশলটি রিয়েল-টাইমে উচ্চ-নিম্ন বিন্দু তুলনা করে ট্রেন্ডের দিক ও শক্তি নির্ধারণ করে, কাউন্টার দিয়ে প্রবেশের সময় নির্ধারণ করে এবং স্বল্পমেয়াদী রিভার্সাল সুযোগ কার্যকরভাবে ধরতে পারে। একইসাথে স্টপ-লস লাইন রেখে ঝুঁকি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

প্রথাগত JD Sequential স্ট্র্যাটেজির তুলনায় ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজির নিম্নলিখিত সুবিধা আছে:

- দ্রুত সিগন্যাল উৎপাদন। উচ্চ-নিম্ন বিন্দু ব্যবহার করে ক্লোজিং প্রাইসের চেয়ে দ্রুত ট্রেন্ড ধরা যায়, এবং ৭-কাউন্ট ৯-কাউন্টের চেয়ে দ্রুত সিগন্যাল দেয়।

- স্টপ-লস মেকানিজম যুক্ত। ৫-কাউন্ট রিভার্সাল ও সাপোর্ট-রেজিস্ট্যান্স স্টপ-লস যোগ করায় ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায়।

- কনফিগারেশনে নমনীয়তা। স্টপ-লস অন্তর্ভুক্ত করা ও আংশিক গণনা প্রদর্শনের অপশন আছে।

- স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। উচ্চ ফ্রিকোয়েন্সি সিগন্যালের সাথে যথাযথ স্টপ-লস মিলিয়ে স্বল্পমেয়াদী টাইমফ্রেমের জন্য বিশেষভাবে উপযুক্ত।

এই কৌশলের প্রধান সুবিধা হলো দ্রুত প্রতিক্রিয়া, যা স্বল্পমেয়াদী আকস্মিক ঘটনার কারণে সৃষ্ট বড় ওঠানামা কার্যকরভাবে ধরতে পারে। একইসাথে, সম্পূর্ণ ম্যানুয়াল ট্রেডিংয়ের তুলনায় অ্যালগরিদমিক সিগন্যাল ও স্টপ-লস ট্রেডারের আবেগের প্রভাব কমাতে পারে, যার ফলে স্থিতিশীলতা বাড়ে।

ঝুঁকি বিশ্লেষণ

ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজির কিছু ঝুঁকিও আছে:

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিং ট্রেডিং খরচ বাড়ায়। বেশিরভাগ ট্রেডে বেশি কমিশন ও স্লিপেজ খরচ হয়।

- সহজেই ভুল সিগন্যাল তৈরি হতে পারে। অস্থির বাজারে উচ্চ-নিম্ন বিন্দুর তুলনা ঘন ঘন ট্রেডিং সিগন্যাল ট্রিগার করতে পারে, ফলে ফাঁদে পড়ার সম্ভাবনা থাকে।

- স্টপ-লস অতিরিক্ত আক্রমণাত্মক। হার্ড স্টপ-লস সহজেই কেটে যেতে পারে, ট্রেলিং স্টপ-লস ব্যবহার করা যেতে পারে।

উপরোক্ত ঝুঁকি কমাতে নিম্নলিখিত দিকগুলি অপ্টিমাইজ করা যেতে পারে:

- পজিশনের আকার সামঞ্জস্য করে প্রতি ট্রেডে ব্যবহৃত মূলধনের পরিমাণ কমানো।

- অস্থির বাজারে ট্রেডিং বন্ধ রাখা, অকার্যকর ট্রেড এড়ানো।

- মুভিং স্টপ-লস বা রেঞ্জ ব্রেকআউট স্টপ-লস ব্যবহার করা, ফাঁদে পড়ার সম্ভাবনা কমানো।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজির আরও অপ্টিমাইজেশনের অনেক সুযোগ আছে, প্রধান দিকগুলি হলো:

- মাল্টি-টাইমফ্রেম কম্বিনেশন। উচ্চতর টাইমফ্রেমে মূল ট্রেন্ডের দিক নির্ধারণ করে মূল ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়।

- অন্যান্য ইন্ডিকেটরের সাথে কম্বিনেশন। ভোলাটিলিটি ইন্ডিকেটর, ভলিউম ইন্ডিকেটর ইত্যাদির সাথে যুক্ত করে সিগন্যালের গুণমান বাড়ানো যায়।

- মেশিন লার্নিং ফিল্টার। মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে ট্রেডিং সিগন্যালের সহায়ক বিচার করে ভুল ট্রেড কমানো যায়।

- প্যারামিটার অপ্টিমাইজেশন। কাউন্ট পিরিয়ড সংখ্যা, ট্রেডিং টাইম স্লট, পজিশন রেশিও ইত্যাদি প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজার অবস্থার সাথে মানিয়ে নেওয়া যায়।

- ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া যোগ। মুভিং স্টপ-লস, পজিশন কন্ট্রোল ইত্যাদি আরও সমৃদ্ধ ঝুঁকি ব্যবস্থাপনার মাধ্যমে ঝুঁকি আরও সীমিত করা যায়।

- ব্যাকটেস্টিং ডেটা সংগ্রহ। ব্যাকটেস্টিং নমুনার আকার এবং সময়কাল বাড়িয়ে প্যারামিটার স্থিতিশীলতা পরীক্ষা করা।

সারসংক্ষেপ

ডায়নামিক ট্রেন্ড ট্র্যাকিং রিভার্সাল স্ট্র্যাটেজি রিয়েল-টাইমে উচ্চ-নিম্ন বিন্দু তুলনা করে ট্রেন্ডের দিক ও শক্তি নির্ধারণ করে, JD Sequential সূচকের ৭-কাউন্ট নিয়ম ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং স্বল্পমেয়াদী রিভার্সাল সুযোগ উচ্চ ফ্রিকোয়েন্সিতে ক্যাপচার করে। প্রথাগত JD স্ট্র্যাটেজির তুলনায় এই কৌশলটি উচ্চ-নিম্ন বিন্দু ব্যবহার, কাউন্ট পিরিয়ড সংক্ষিপ্তকরণ, স্টপ-লস মেকানিজম যোগ ইত্যাদি উন্নতি করেছে, যার ফলে আরও সময়োপযোগী ট্রেডিং সিগন্যাল পাওয়া যায়।

এই কৌশলের প্রধান সুবিধা হলো দ্রুত প্রতিক্রিয়া, যা স্বল্পমেয়াদী রিভার্সাল ধরার জন্য উপযুক্ত। একইসাথে ঘন ঘন ট্রেডিং ও আক্রমণাত্মক স্টপ-লসের মতো ঝুঁকিও আছে। ভবিষ্যতের অপ্টিমাইজেশনের দিকগুলির মধ্যে প্যারামিটার সামঞ্জস্য, ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া শক্তিশালীকরণ, মাল্টি-টাইমফ্রেম কম্বিনেশন ইত্যাদি অন্তর্ভুক্ত। ক্রমাগত অপ্টিমাইজেশন ও ইটারেশনের মাধ্যমে এই কৌশলটি স্বল্পমেয়াদী রিভার্সাল সিগন্যাল কার্যকরভাবে ক্যাপচার করার একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে।

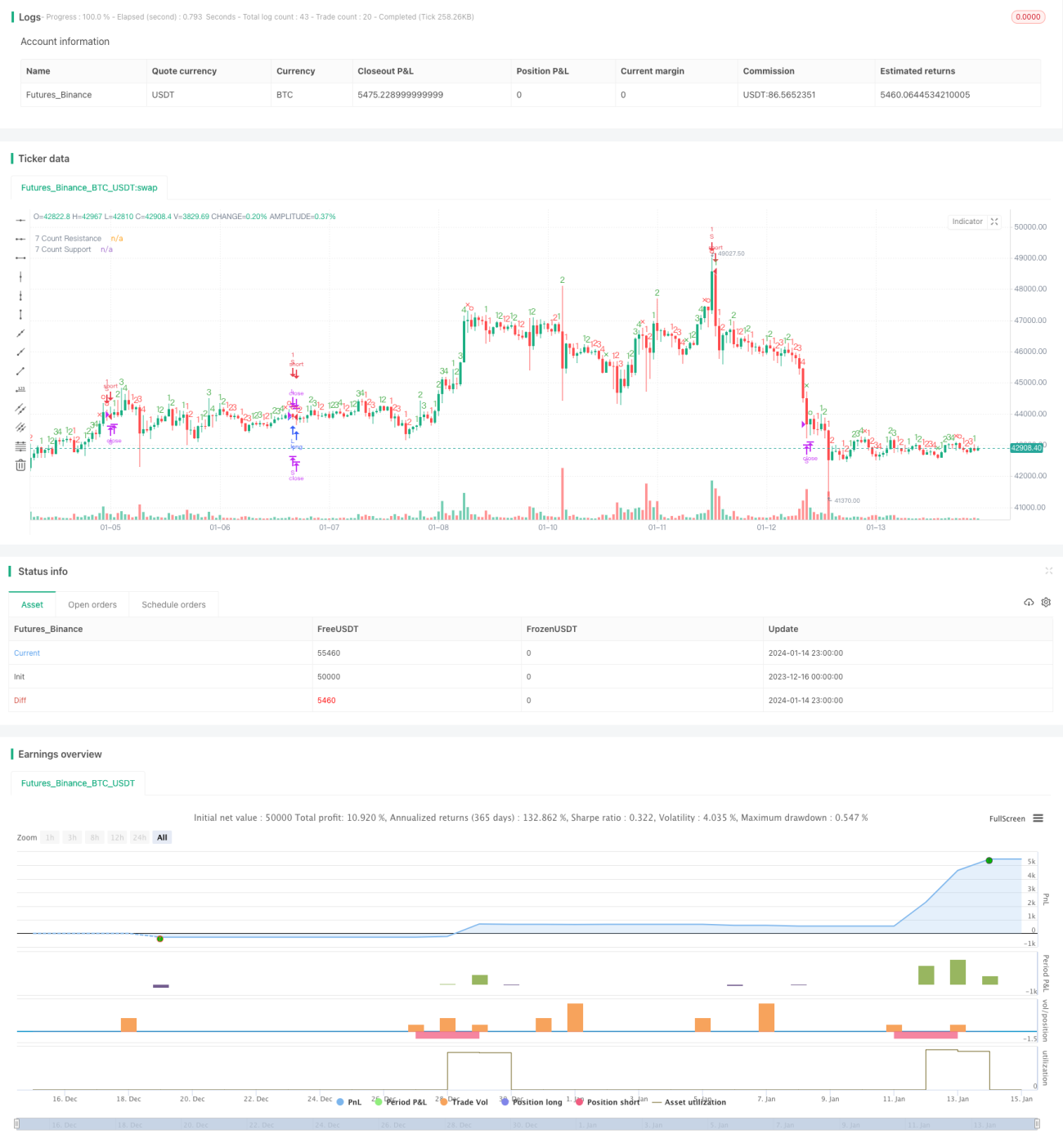

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1