তিন মুভিং এভারেজ গোল্ডেন ক্রস ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

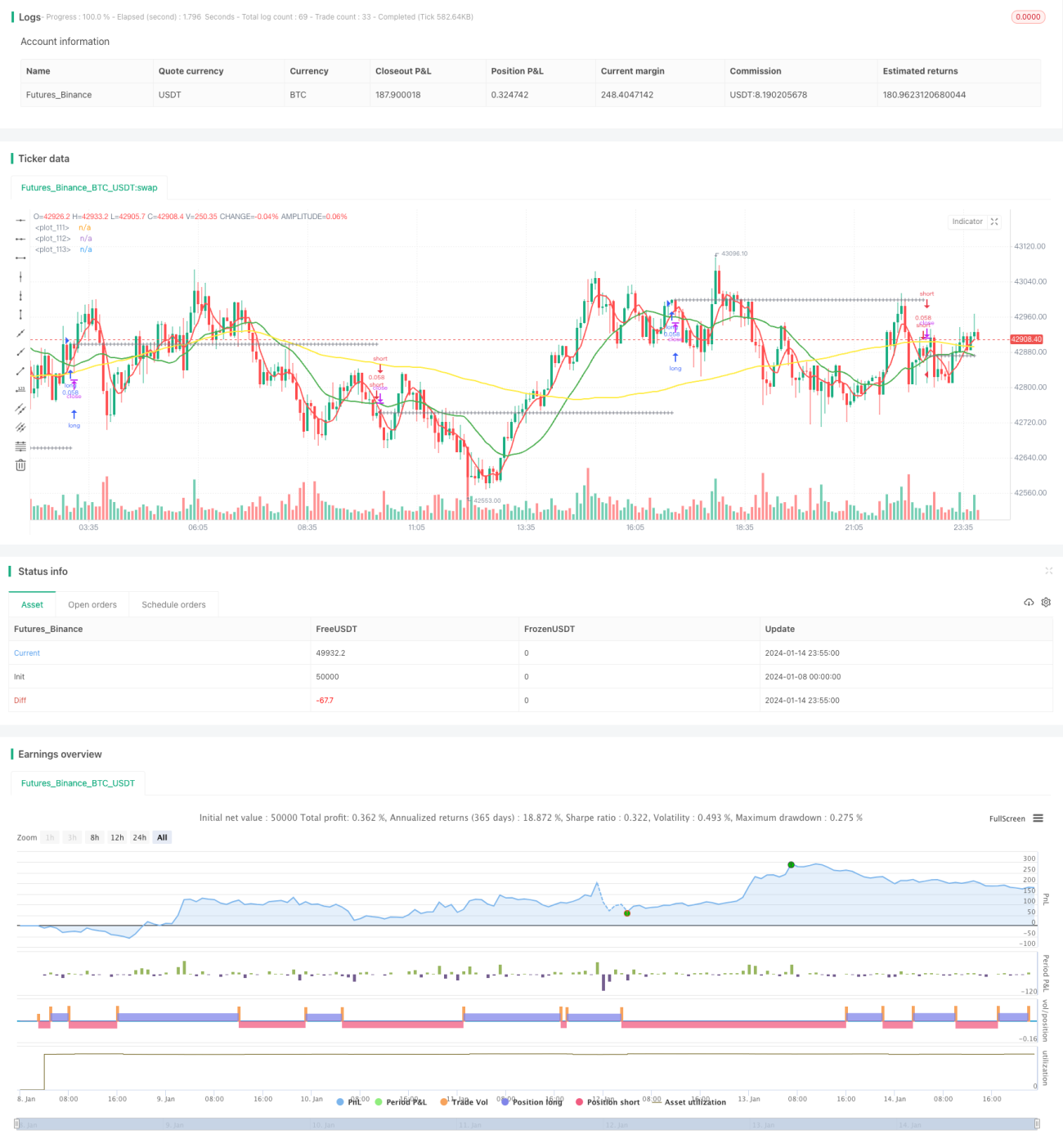

তিন গড় সোনার ক্রস ট্রেডিং কৌশল একটি সাধারণ প্রযুক্তিগত বিশ্লেষণ কৌশল। এই কৌশলটি একই সাথে তিনটি ভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে ট্রেন্ড শনাক্ত করে এবং কম ঝুঁকিপূর্ণ ট্রেডিং করে। যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজ অতিক্রম করে এবং মধ্যমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে থাকে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজের নিচে নেমে যায় এবং মধ্যমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নিচে থাকে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের নীতি

তিন গড় সোনার ক্রস কৌশলটি মূলত তিনটি মুভিং এভারেজের উপর নির্ভর করে ট্রেন্ডের দিক নির্ধারণ করে। স্বল্পমেয়াদী মুভিং এভারেজ দামের পরিবর্তনে দ্রুত সাড়া দেয়; মধ্যমেয়াদী মুভিং এভারেজ আরও পরিষ্কার ট্রেন্ড নির্ধারণ করে; দীর্ঘমেয়াদী মুভিং এভারেজ বাজারের শব্দ ফিল্টার করে এবং দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করে।

যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজের উপরে উঠে যায়, তখন দাম উপরের দিকে ভাঙতে শুরু করে বোঝায়; এই সময়ে যদি মধ্যমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে থাকে, তাহলে বর্তমানে ঊর্ধ্বমুখী অবস্থা রয়েছে, তাই এই সময়ে ক্রয় সংকেত তৈরি হয়।

এর বিপরীতে, যখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজের নিচে নেমে যায়, তখন দাম নিচের দিকে ভাঙতে শুরু করে বোঝায়; এই সময়ে যদি মধ্যমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নিচে থাকে, তাহলে বর্তমানে নিম্নমুখী অবস্থা রয়েছে, তাই এই সময়ে বিক্রয় সংকেত তৈরি হয়।

এই কৌশলে একই সাথে স্টপ লস এবং টেক প্রফিট লাইন নির্ধারণ করা হয়। ট্রেড করার পর, নির্ধারিত স্টপ লস এবং টেক প্রফিট অনুপাত অনুযায়ী স্টপ লস এবং টেক প্রফিট মূল্য গণনা করা হয়। যদি দাম স্টপ লস বা টেক প্রফিট লাইনে পৌঁছায়, তাহলে পজিশন বন্ধ করে বেরিয়ে আসা হয়।

কৌশলের সুবিধা

- তিনটি মুভিং এভারেজ একসাথে ব্যবহার করে ট্রেন্ড নির্ধারণ করা, নির্ভুলতা বৃদ্ধি করা

- স্টপ লস এবং টেক প্রফিট নির্ধারণ করে একক ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা

- মুভিং এভারেজ প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন পণ্যের জন্য উপযুক্ত

- সাত ধরনের বিভিন্ন মুভিং এভারেজ নির্বাচন করা যায়, কৌশলের ধরন সমৃদ্ধ করে

কৌশলের ঝুঁকি এবং সমাধান

-

তিনটি গড় যখন পারস্পরিক পাশাপাশি চলতে থাকে, তখন ভুল সংকেত তৈরি হতে পারে

সমাধান: মুভিং এভারেজ প্যারামিটার যথাযথভাবে সামঞ্জস্য করে ভুল সংকেত এড়ানো

-

অত্যধিক আক্রমণাত্মক স্টপ লস এবং টেক প্রফিট অনুপাত নির্ধারণ

সমাধান: স্টপ লস এবং টেক প্রফিট অনুপাত যথাযথভাবে সামঞ্জস্য করা, বেশি বা কম না করা

-

প্যারামিটার সেটিং না মেলায় ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে

সমাধান: বিভিন্ন প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

কৌশল উন্নয়নের দিকনির্দেশনা

তিন গড় সোনার ক্রস কৌশল নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

বিভিন্ন ধরনের এবং বিভিন্ন দৈর্ঘ্যের প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

বিভিন্ন দৈর্ঘ্য বা বিভিন্ন ধরনের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সেরা ট্রেডিং ফলাফল পাওয়া যেতে পারে

-

অন্যান্য টেকনিক্যাল ইন্ডিকেটর যোগ করে সংকেত ফিল্টার করা

কৌশলে KDJ, MACD এর মতো অন্যান্য ইন্ডিকেটর যুক্ত করে বহুমাত্রিক যাচাই করা এবং ভুল সংকেত ফিল্টার করা

-

বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার নির্বাচন

উচ্চ অস্থিরতাযুক্ত পণ্যের জন্য মুভিং এভারেজ সময়কাল সংক্ষিপ্ত করা; কম অস্থিরতাযুক্ত পণ্যের জন্য মুভিং এভারেজ সময়কাল বাড়ানো

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

অ্যালগরিদমের মাধ্যমে প্যারামিটার স্পেস স্বয়ংক্রিয়ভাবে পরীক্ষা করে দ্রুত সর্বোত্তম প্যারামিটার নির্ধারণ

সারসংক্ষেপ

তিন গড় সোনার ক্রস কৌশলটি সামগ্রিকভাবে একটি মোটামুটি সহজ এবং ব্যবহারিক ট্রেন্ড ট্র্যাকিং কৌশল। এটি একই সাথে তিনটি মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক ধারণ করে এবং স্টপ লস ও টেক প্রফিট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে, স্থিতিশীল মুনাফা প্রদান করতে পারে। প্যারামিটার অপটিমাইজেশন এবং অন্যান্য টেকনিক্যাল ইন্ডিকেটর যোগ করে কৌশলের কার্যকারিতা আরও বাড়ানো সম্ভব। সার্বিকভাবে বলতে গেলে, এই কৌশলটি স্থিতিশীল মুনাফা অর্জনে আগ্রহী বিনিয়োগকারীদের জন্য উপযুক্ত।

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1