RSI সূচকের উপর ভিত্তি করে স্বল্পমেয়াদী ট্রেডিং কৌশল

সারসংক্ষেপ

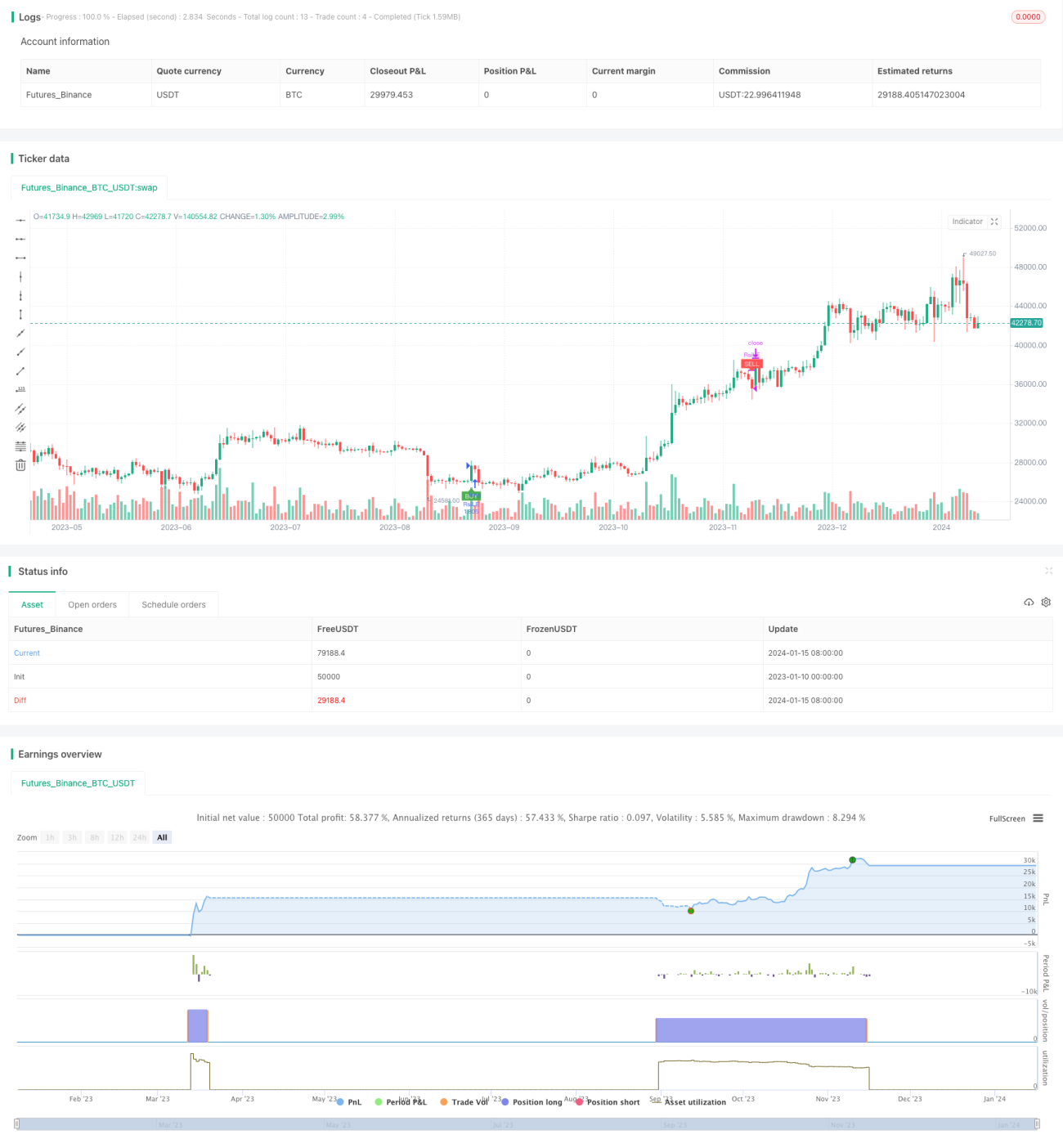

এই কৌশলটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) নির্দেশকের উপর ভিত্তি করে একটি স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে, যা মূলত ১৫ মিনিটের টাইমফ্রেমে ট্রেডিংয়ের জন্য ব্যবহৃত হয়। এই কৌশলটি RSI নির্দেশক গণনা করে বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে এবং ক্রয় ও বিক্রয় সংকেত তৈরি করে। যখন RSI নির্দেশক নিচের দিক থেকে ৩০ স্তর অতিক্রম করে উপরে যায়, তখন ক্রয় সংকেত উৎপন্ন হয়, এবং যখন RSI নির্দেশক উপরের দিক থেকে ৭০ স্তর অতিক্রম করে নিচে যায়, তখন বিক্রয় সংকেত উৎপন্ন হয়। এই কৌশলটি স্বল্পমেয়াদী রেঞ্জ ট্রেডিংয়ের জন্য উপযুক্ত, যা মধ্যবর্তী ওঠানামা থেকে লাভ করতে সক্ষম।

কৌশলের নীতি

RSI নির্দেশক হলো একটি প্রযুক্তিগত বিশ্লেষণ টুল যা নির্দিষ্ট সময়কালে দামের ওঠানামার অনুপাত গণনা করে বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে। RSI নির্দেশকের মান ০ থেকে ১০০ এর মধ্যে থাকে। ৩০ এর নিচে মান সম্পদটি ওভারসোল্ড (অতিবিক্রীত) এবং ৭০ এর উপরে মান সম্পদটি ওভারবট (অতি ক্রীত) নির্দেশ করে।

এই কৌশলে RSI নির্দেশকের প্যারামিটার ১৪ পিরিয়ড, ওভারবট লাইন ৭০ এবং ওভারসোল্ড লাইন ৩০ নির্ধারণ করা হয়েছে। যখন RSI নিচ থেকে ৩০ অতিক্রম করে উপরে যায়, তখন ক্রয় সংকেত উৎপন্ন হয়, যার অর্থ বাজার ওভারসোল্ড থেকে ষাঁড়ের (bullish) দিকে রূপান্তরিত হচ্ছে; যখন RSI উপরে থেকে ৭০ অতিক্রম করে নিচে যায়, তখন বিক্রয় সংকেত উৎপন্ন হয়, যার অর্থ বাজার ষাঁড়ের (bullish) থেকে ভাল্লুকের (bearish) দিকে রূপান্তরিত হচ্ছে। কৌশলটি সংকেত পাওয়ার পর সম্পূর্ণ অ্যাকাউন্টের তহবিলের ১ গুণ লিভারেজ ব্যবহার করে দীর্ঘ (লং) বা সংক্ষিপ্ত (শর্ট) অবস্থান গ্রহণ করে, স্বল্পমেয়াদী ট্রেডিং থেকে লাভ অর্জন করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এর নিয়মগুলি সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ। রিলেটিভ স্ট্রেংথ ইনডেক্স একটি খুবই ক্লাসিক কোয়ান্টিটেটিভ নির্দেশক যা বাজারের ওভারবট এবং ওভারসোল্ড পরিস্থিতি নির্ণয় করতে ব্যাপকভাবে ব্যবহৃত হয়। কৌশলটির ভবিষ্যতের বাজারের গতিপথ বা দামের লক্ষ্য পূর্বাভাস দেওয়ার প্রয়োজন নেই, শুধুমাত্র RSI নির্দেশকের সংকেত অনুসরণ করলেই হয়, যা কৌশল অপ্টিমাইজেশনের জটিলতা হ্রাস করে।

আরেকটি সুবিধা হলো এই কৌশলের অভিযোজন ক্ষমতা। এই কৌশলটি যে কোনো সম্পদ এবং যে কোনো টাইমফ্রেমে প্রয়োগ করা যেতে পারে, বিশেষ করে মাঝারি ও স্বল্পমেয়াদী রেঞ্জ বাউন্ড ট্রেডিংয়ের জন্য উপযুক্ত। উপরন্তু, কৌশলটিতে মাত্র তিনটি প্যারামিটার অপ্টিমাইজ করতে হয়: RSI পিরিয়ড, ওভারবট লাইন এবং ওভারসোল্ড লাইন। প্যারামিটার স্পেস ছোট হওয়ায় সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পেতে পরীক্ষা ও অপ্টিমাইজেশন সহজ হয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো পজিশন হোল্ডিং সময় অনিশ্চিত। যখন বাজার দীর্ঘ সময় ধরে ওভারবট বা ওভারসোল্ড থাকে, তখন কৌশলটি দীর্ঘ সময়ের জন্য পজিশন ধরে রাখতে বাধ্য হয় এবং বেশি ক্ষতির সম্মুখীন হতে পারে। এই সময় স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা প্রয়োজন।

আরেকটি ঝুঁকি হলো লেনদেনের ফ্রিকোয়েন্সি খুব বেশি হতে পারে। যখন বাজার RSI-এর ওভারবট/ওভারসোল্ড লাইনের কাছাকাছি ওঠানামা করে, তখন বারবার ক্রয়-বিক্রয় সংকেত তৈরি হয়, যা লেনদেন ফি এবং স্লিপেজ খরচ বাড়িয়ে দেয়। এটি এড়াতে প্যারামিটারগুলি যথাযথভাবে সমন্বয় করে ওভারবট ও ওভারসোল্ডের মধ্যে দূরত্ব বাড়ানো প্রয়োজন, যাতে অপ্রয়োজনীয় লেনদেন কমে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার অপ্টিমাইজ করুন: পিরিয়ড প্যারামিটার এবং ওভারবট/ওভারসোল্ড লাইনের অবস্থান সামঞ্জস্য করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

স্টপ লস এবং টেক প্রফিট কৌশল যুক্ত করুন: যুক্তিসঙ্গত স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণ করা।

-

ফিল্টার শর্ত যোগ করুন: অপ্রয়োজনীয় লেনদেন এড়াতে ন্যূনতম ওঠানামার মাত্রা, ভলিউম ফিল্টার ইত্যাদি সেট করা।

-

তহবিল ব্যবহারের দক্ষতা অপ্টিমাইজ করুন: গতিশীল পজিশন সাইজিং স্থাপন করা।

-

অন্যান্য নির্দেশকের সাথে সংমিশ্রণ: কৌশলের স্থিতিশীলতা বাড়ানোর জন্য অন্যান্য নির্দেশকের সাথে একত্রিত করা।

উপসংহার

এই কৌশলটি RSI নির্দেশকের উপর ভিত্তি করে একটি সহজ ও ব্যবহারিক স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে। কৌশলটির সংকেত নিয়ম স্পষ্ট, বাস্তবায়ন সহজ, তহবিল ব্যবহারের দক্ষতা বেশি, এবং মাঝারি ও স্বল্পমেয়াদে বাজারের ওভারবট/ওভারসোল্ড পরিস্থিতি ধরে কাউন্টার-ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত। ক্রমাগত পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি অত্যন্ত স্থিতিশীল ও নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে।

- 1