বহু-ফিল্টার বলিঙ্গার ব্যান্ড ট্রেডিং কৌশল

ওভারভিউ

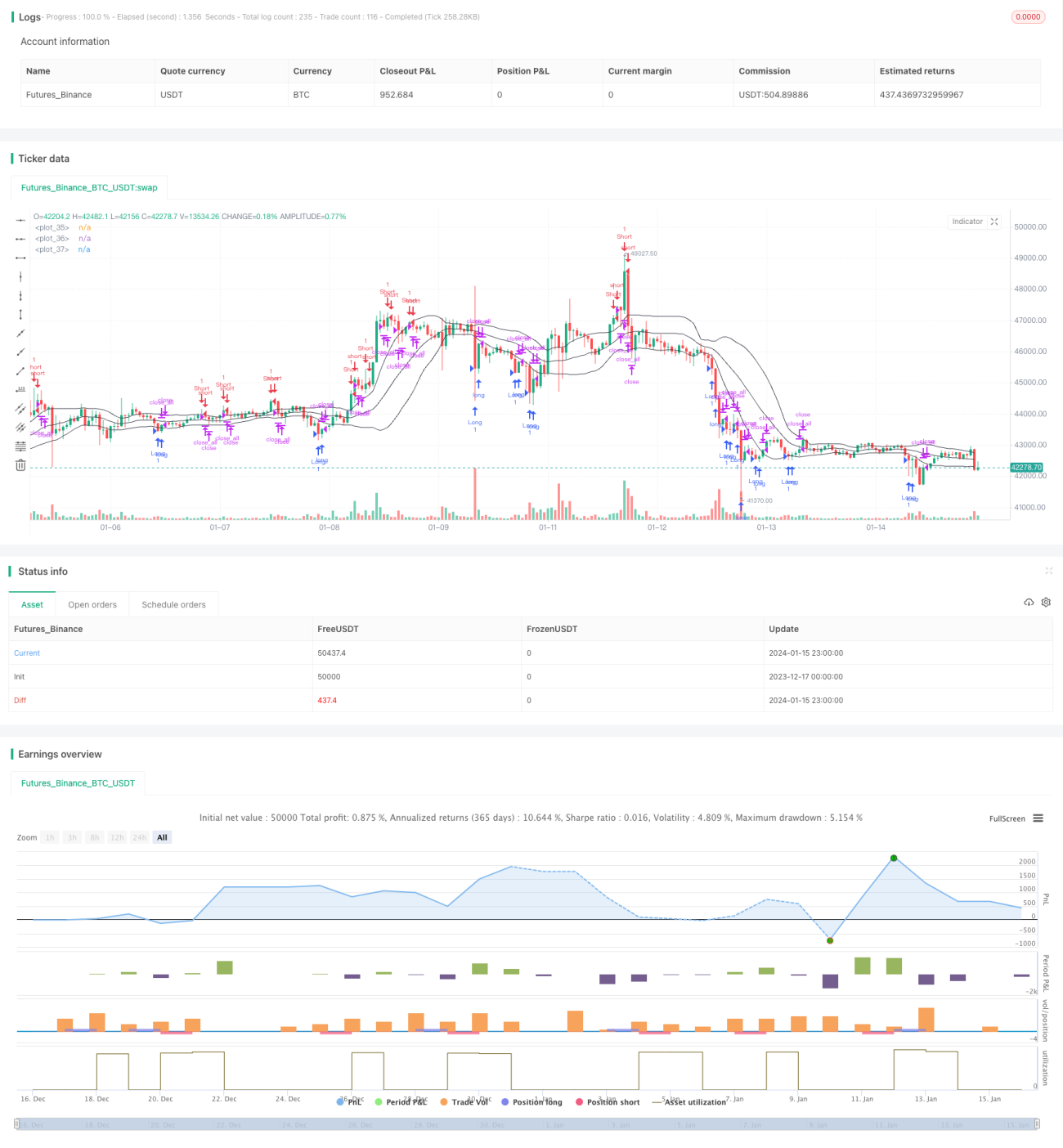

মাল্টি-ফিল্টার বোলিঙ্গার ব্যান্ড ট্রেডিং কৌশল একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচক, মুভিং এভারেজ সূচক, আরএসআই সূচক এবং ক্যান্ডেলস্টিক চার্ট বৈশিষ্ট্যগুলোকে একত্রিত করে বহু-শর্ত ফিল্টারিং করে এবং শর্ত পূরণ হলে ট্রেডিং সিগন্যাল জেনারেট করে। এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল যা মাঝারি ও দীর্ঘমেয়াদী মূল্য প্রবণতার ওঠানামা ধরে লাভ করে।

কৌশলের মূলনীতি

সূচক গণনা

এই কৌশলটি মূলত বোলিঙ্গার ব্যান্ড, মুভিং এভারেজ এবং আরএসআই এই তিনটি সূচক ব্যবহার করে। এতে বোলিঙ্গার ব্যান্ডের মিডল ব্যান্ড হল দামের n-দিনের সরল মুভিং এভারেজ, উপরের ব্যান্ড ও নিচের ব্যান্ড যথাক্রমে মিডল ব্যান্ড + 2 গুণ স্ট্যান্ডার্ড ডেভিয়েশন এবং মিডল ব্যান্ড - 2 গুণ স্ট্যান্ডার্ড ডেভিয়েশন। আরএসআই সূচক একটি নির্দিষ্ট সময়কালের মধ্যে দামের বৃদ্ধি ও হ্রাসের ভিত্তিতে গণনা করা হয় এবং এর মান 0 থেকে 100 এর মধ্যে থাকে।

ট্রেডিং সিগন্যাল

এই কৌশলটি নিম্নলিখিত তিনটি প্রধান শর্তের ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করে:

(1) বোলিঙ্গার ব্যান্ডের নিচের ব্যান্ড ভেঙে ওঠা ও ক্যান্ডেলস্টিক বডির বিপরীত। যখন ক্লোজিং প্রাইস নিচের ব্যান্ডের উপরে উঠে আসে এবং সেই ক্যান্ডেলস্টিকের বডির রঙ বর্তমান প্রবণতার দিকের বিপরীত হয়, তখন লং (কেনা) করবেন।

(2) বোলিঙ্গার ব্যান্ডের উপরের ব্যান্ড ভেঙে পড়া ও ক্যান্ডেলস্টিক বডির বিপরীত। যখন ক্লোজিং প্রাইস উপরের ব্যান্ডের নিচে নেমে আসে এবং সেই ক্যান্ডেলস্টিকের বডির রঙ বর্তমান প্রবণতার দিকের বিপরীত হয়, তখন শর্ট (বেচা) করবেন।

(3) ক্যান্ডেলস্টিক বডির দিক পরিবর্তন। যদি পজিশনের দিক ক্যান্ডেলস্টিক বডির রঙ পরিবর্তনের সাথে মিলে যায়, তাহলে পজিশন বন্ধ করবেন।

এছাড়াও, এই কৌশলটি এন্ট্রি আরও কঠোরভাবে নিয়ন্ত্রণ করতে মুভিং এভারেজ ফিল্টার, ক্যান্ডেলস্টিক বডি ফিল্টার, আরএসআই ফিল্টার ইত্যাদি সহায়ক শর্তও ব্যবহার করে।

সুবিধা বিশ্লেষণ

- একাধিক শর্তের কঠোর নিয়ন্ত্রণ মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে পারে

- ট্রেন্ড ফলোয়িং পদ্ধতি ব্যবহার করে ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে আনে

- আরএসআই সূচকের সহায়ক বিচার রিভার্সাল ফাঁদ এড়াতে সাহায্য করে

ঝুঁকি বিশ্লেষণ

- বোলিঙ্গার ব্যান্ডের প্যারামিটার ঠিকমতো সেট না করলে সিগন্যাল কম হতে পারে

- ব্রেকআউট ব্যর্থ হলে বড় ক্ষতি হতে পারে

- ট্রেডিং ফ্রিকোয়েন্সি কম থাকায় কিছু ট্রেডিং সুযোগ হারিয়ে যেতে পারে

বোলিঙ্গার ব্যান্ডের প্যারামিটার সামঞ্জস্য করে এবং স্টপ-লস কঠোরভাবে নিয়ন্ত্রণ করে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন প্যারামিটারের অধীনে কৌশলের কর্মক্ষমতা পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করে কৌশলটিকে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করতে দেওয়া যেতে পারে

- আরও ফ্যাক্টর ও ফিল্টার যুক্ত করে কৌশলের স্থিতিশীলতা বাড়ানো যেতে পারে

উপসংহার

এই কৌশলটি সামগ্রিকভাবে একটি সাধারণ মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড ফলোয়িং কৌশল। একাধিক শর্ত ফিল্টার করে এবং এন্ট্রি ও এক্সিট সময় কঠোরভাবে নিয়ন্ত্রণ করে, ট্রেন্ড ট্রেডিং পদ্ধতি ব্যবহার করে অপ্রয়োজনীয় ট্রেডিং কমানো যায় এবং বাজারের মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড ধরা যায়। এই কৌশলটির অপ্টিমাইজেশনের সুযোগ অনেক বেশি; প্যারামিটার সমন্বয়, আরও সহায়ক টুল যুক্ত করার মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব।

- 1