ATR অস্থিরতা এবং HMA প্রবণতা বিচ্যুতির উপর ভিত্তি করে দ্বৈত চলমান গড় ব্রেকআউট কৌশল

সারসংক্ষেপ

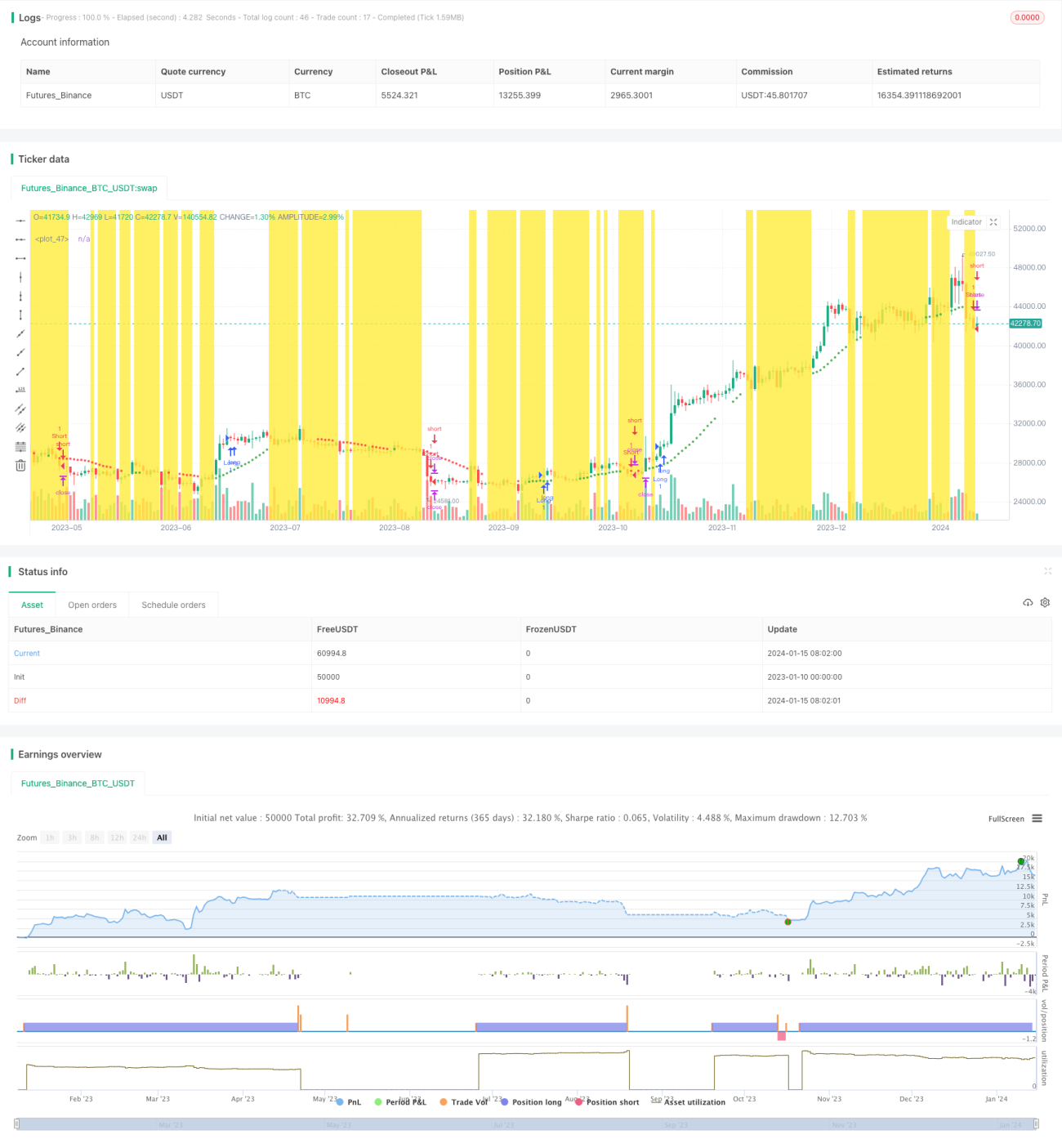

এই কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা ডুয়াল মুভিং এভারেজ ব্রেকআউট সিগন্যাল, ATR অস্থিরতা ফিল্টার এবং HMA ট্রেন্ড বিচ্যুতি একীভূত করে। কৌশলটি দুটি ভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে, অস্থিরতা সূচক ATR ব্যবহার করে কিছু অবৈধ সিগন্যাল ফিল্টার করে এবং HMA ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে, যাতে বিপরীত দিকে ট্রেডিং এড়ানো যায়।

কৌশলের নীতি

কৌশলটি 37 সময়কালের একটি মুভিং এভারেজকে বেস মুভিং এভারেজ হিসাবে ব্যবহার করে। যখন দাম এই মুভিং এভারেজের নিচ থেকে উপরে ভেঙ্গে যায়, তখন একটি ক্রয় সংকেত তৈরি হয় এবং উপরে থেকে নিচে ভেঙ্গে গেলে বিক্রয় সংকেত তৈরি হয়। মিথ্যা সংকেত ফিল্টার করার জন্য, কৌশলটি নির্ধারণ করে যে দাম বেস মুভিং এভারেজ ভেঙ্গে যাওয়ার পর, একই দিকে ATR অস্থিরতার 2 গুণের বেশি সরলে তবেই সংকেতটি বৈধ বলে বিবেচিত হবে এবং অর্ডার তৈরি হবে। এছাড়াও, কৌশলটি 11 সময়কালের HMA ব্যবহার করে বড় ট্রেন্ডের দিক নির্ণয় করে। শুধুমাত্র যখন দাম বেস মুভিং এভারেজ ভেঙ্গে যায় এবং HMA একই দিক নির্দেশ করে, তখনই সংকেতটি বৈধ বলে বিবেচিত হয় এবং অর্ডার তৈরি হয়, যাতে বিপরীত দিকে ট্রেডিংয়ের ক্ষতি এড়ানো যায়।

লাভ অর্জনের পদ্ধতিতে, কৌশলটি একটি, দুটি বা এমনকি তিনটি ভিন্ন মূল্যের টেক প্রফিট ব্যবহার করার বিকল্প সমর্থন করে। স্টপ লসের জন্য, কৌশলটি সরাসরি উপরের এবং নিচের ট্র্যাক লাইনকে দীর্ঘ এবং সংক্ষিপ্ত পজিশনের স্টপ লস হিসাবে ব্যবহার করে।

কৌশলের সুবিধা বিশ্লেষণ

একক মুভিং এভারেজ ব্রেকআউট কৌশলের তুলনায়, এই কৌশলটি সিগন্যাল তৈরি করার সময় ATR অস্থিরতা ফিল্টার যুক্ত করে, যা বেশিরভাগ অবৈধ সিগন্যাল ফিল্টার করতে পারে। এটি ভিজ্যুয়াল ক্যান্ডেলস্টিক প্যাটার্ন কৌশলের সাথে খুব ভালভাবে মিলে যায়, ফলে উচ্চতর জয়ের হার পাওয়া যায়। একই সঙ্গে, HMA ব্যবহার করে ট্রেন্ড বিচ্যুতি নির্ণয় করা বিপরীত দিকে পজিশন খোলা এড়ায়, যা অপ্রয়োজনীয় ক্ষতি উল্লেখযোগ্যভাবে কমাতে পারে। লাভ অর্জনের পদ্ধতিতে, কৌশলটি একাধিক টেক প্রফিট পয়েন্ট সেটিং সমর্থন করে, যা一定程度ে আরও বেশি লাভ লক করতে সাহায্য করে।

ঝুঁকি এবং সমাধান বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল ATR অস্থিরতা ফিল্টার কিছু বৈধ সংকেত ফিল্টার করতে পারে, যার ফলে কৌশল সময়মতো পজিশন খুলতে পারে না। এছাড়াও, HMA ব্যবহার করে বড় ট্রেন্ড নির্ণয়ের প্রভাব খুব বেশি স্পষ্ট নয়; কখনও কখনও দাম কেবল স্বল্পমেয়াদী সংশোধন হয়, বড় ট্রেন্ডের বিপরীত নয়, যা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে। এই ঝুঁকি কমানোর জন্য, ATR অস্থিরতা ফিল্টারের প্যারামিটার যথাযথভাবে কমানো যেতে পারে এবং অস্থিরতার পরিসর বাড়ানো যেতে পারে, যাতে আরও বেশি ক্যান্ডেলস্টিক প্যাটার্ন সিগন্যাল যাচাই করে অর্ডার তৈরি করতে পারে। একই সঙ্গে, HMA সময়কাল প্যারামিটার সামঞ্জস্য করে দীর্ঘতর সময়কালের HMA ব্যবহার করে বড় ট্রেন্ড নির্ণয় করা যেতে পারে, যাতে স্বল্পমেয়াদী সংশোধনের দ্বারা প্রভাবিত হওয়া এড়ানো যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও বেশি ধরনের প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। যেমন বেস মুভিং এভারেজের দৈর্ঘ্য, ATR সময়কাল, অস্থিরতা ফিল্টার গুণাঙ্ক ইত্যাদি সামঞ্জস্যযোগ্য প্যারামিটার।

-

বাজারের অবস্থা নির্ণয়ের জন্য আরও ফিল্টার সূচক বা অসিলেটর সূচক যুক্ত করে কৌশলের শক্তিশালিতা আরও বাড়ানো।

-

লাভ অর্জনের পদ্ধতির প্যারামিটার সেটিং অপ্টিমাইজ করা। ভিন্ন সংখ্যা এবং মূল্য স্তরের টেক প্রফিট পয়েন্ট সেটিং আরও পরীক্ষা করা।

-

আরও কার্যকর ট্রেডিং সিগন্যাল তৈরি করতে মেশিন লার্নিং মডেল একীভূত করা।

উপসংহার

এই কৌশলটি ডুয়াল মুভিং এভারেজ ব্রেকআউটের মূল সিগন্যাল, ATR অস্থিরতা দিয়ে অবৈধ সিগন্যাল ফিল্টার এবং HMA ব্যবহার করে বড় ট্রেন্ড বিচ্যুতি নির্ণয় করে বিপরীত দিকে পজিশন খোলা এড়ানোর সমন্বয় ঘটিয়েছে, যা একটি খুবই ব্যবহারিক পরিমাণগত ট্রেডিং কৌশল। কৌশলটির প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট জায়গা রয়েছে এবং কার্যকারিতা আরও উন্নত করার সম্ভাবনা রয়েছে, যা আরও গবেষণা এবং অপ্টিমাইজড বাস্তবায়নের যোগ্য।

- 1