বোলিঞ্জার ব্যান্ড গড় PB সূচক অতিক্রম কৌশল

সারসংক্ষেপ

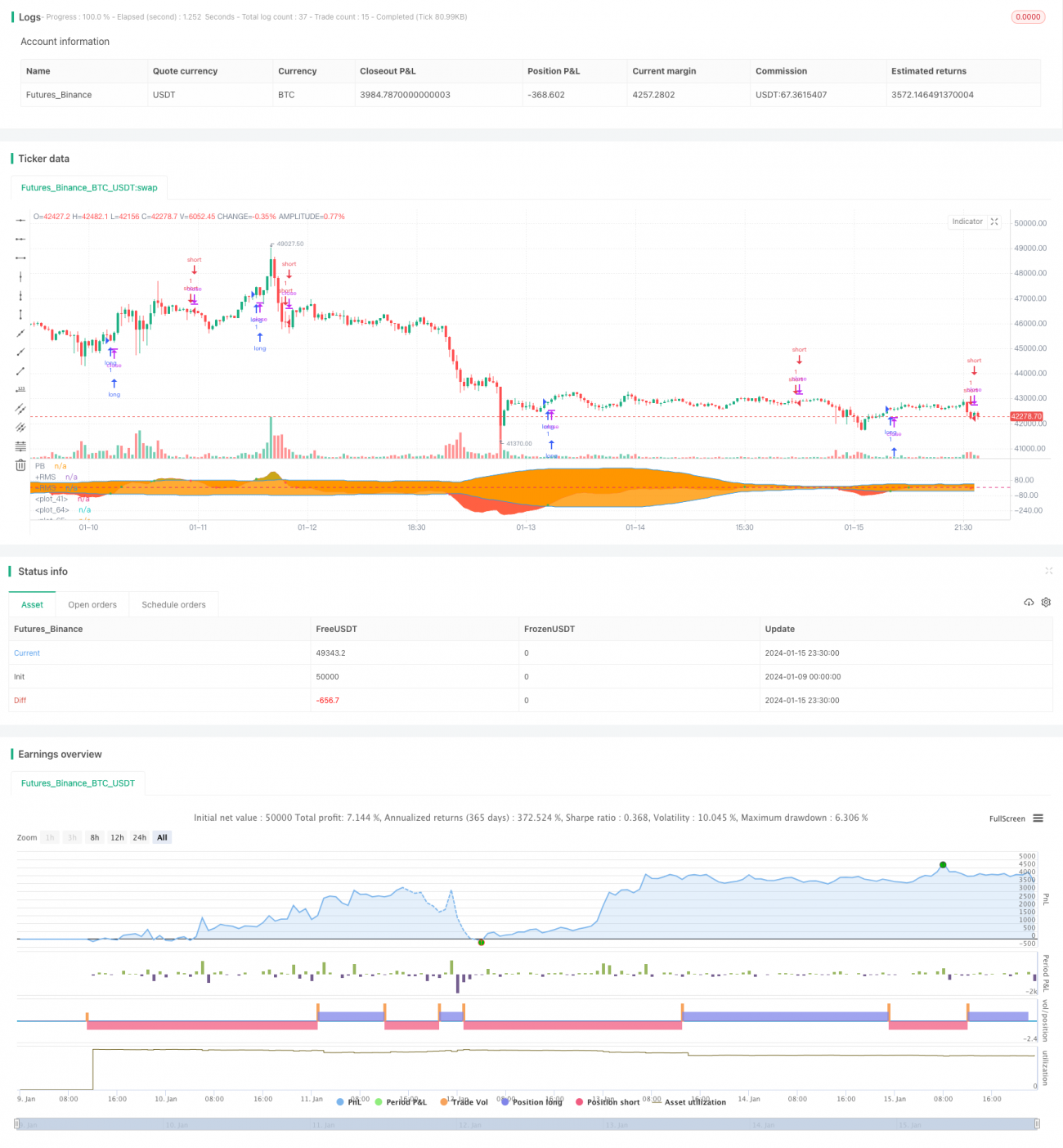

এই কৌশলটি গড় PB সূচক এবং বোলিঙ্গার ব্যান্ডের উপরের ও নিচের রেখা গণনা করে, PB সূচক ও বোলিঙ্গার ব্যান্ডের রেখাগুলির মধ্যে গোল্ডেন ক্রস ও ডেথ ক্রস সম্পর্ক নির্ণয় করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। যখন PB সূচক বোলিঙ্গার ব্যান্ডের মধ্যম বা নিচের রেখা ভেঙে উপরে উঠে, তখন ক্রয় সংকেত তৈরি হয়; যখন PB সূচক বোলিঙ্গার ব্যান্ডের মধ্যম বা উপরের রেখা ভেঙে নিচে নামে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের নীতি

কৌশলের মূল সূচক হল গড় PB সূচক। গড় PB সূচক মুভিং এভারেজ সিস্টেমের স্থিতিশীলতা এবং PB সূচকের সংবেদনশীলতাকে একত্রিত করে। এটি একটি দ্রুত এবং একটি ধীর—এই দুটি ভিন্ন সময়কালের মুভিং এভারেজের পার্থক্য ব্যবহার করে মূল্যের পরিবর্তনের প্রবণতা প্রকাশ করে, যার ফলে বুলিশ ও বিয়ারিশ অবস্থা নির্ণয় করা যায়।

এই কৌশলটি একইসাথে স্টক মূল্যের ওভারবট ও ওভারসল্ড অবস্থা নির্ণয়ের জন্য বোলিঙ্গার ব্যান্ড সূচকও ব্যবহার করে। বোলিঙ্গার ব্যান্ড সূচক তিনটি রেখা নিয়ে গঠিত: মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা। মধ্যম রেখা হল n দিনের মুভিং এভারেজ; উপরের ও নিচের রেখা মধ্যম রেখা এবং ঐতিহাসিক অস্থিরতার ভিত্তিতে গণনা করা হয়। যখন স্টকের মূল্য উপরের রেখার কাছাকাছি থাকে, তখন তা ওভারবট এলাকা; নিচের রেখার কাছাকাছি থাকলে ওভারসল্ড এলাকা; আর মধ্যম রেখার কাছাকাছি থাকে স্টকের ন্যায্য মূল্যের পরিসর।

সুতরাং, এই কৌশলটি দক্ষতার সাথে গড় PB সূচক ব্যবহার করে স্টক মূল্যের উত্থান-পতনের প্রবণতা নির্ধারণ করে এবং বোলিঙ্গার ব্যান্ড সূচকের সাহায্যে ওভারবট ও ওভারসল্ড অবস্থা চিহ্নিত করে। এই দুই সূচকের সম্মিলিত সম্পর্কের মাধ্যমে ক্রয়-বিক্রয়ের পয়েন্ট খুঁজে বের করা হয়, যা একটি সাধারণ সংখ্যাসূচক সূচক-ভিত্তিক ট্রেডিং কৌশল।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি হল:

- স্টক মূল্যের প্রবণতা পরিবর্তন নির্ণয়ে গড় PB সূচক ব্যবহার, যা উচ্চ সংবেদনশীলতা সমৃদ্ধ।

- ওভারবট ও ওভারসল্ড অবস্থান চিহ্নিত করতে বোলিঙ্গার ব্যান্ড সূচক ব্যবহার, যা ক্রয়-বিক্রয় পয়েন্ট নির্ধারণের নির্ভুলতা বাড়ায়।

- কৌশলটি বাস্তবায়ন সহজ এবং সরল।

- ব্যাকটেস্ট ডেটা থেকে দেখা যায়, কৌশলের লাভ বেশ উল্লেখযোগ্য।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি হল:

- গড় PB সূচক এবং বোলিঙ্গার ব্যান্ড সূচক উভয়ই ঐতিহাসিক ডেটার উপর নির্ভরশীল; যখন স্টকের মূল্যে বড় ধরনের ওঠানামা হয়, তখন সহজেই ভুল সংকেত তৈরি হতে পারে।

- PB সূচক এবং বোলিঙ্গার ব্যান্ড উভয়ই প্যারামিটার সেটিংয়ের প্রতি সংবেদনশীল; অনুপযুক্ত সেটিংয়ের ফলে অতিরিক্ত ভুল ট্রেড হতে পারে।

- কৌশলটি প্রয়োগের সময়, অর্থনৈতিক সংকট, নীতি পরিবর্তনের মতো সামষ্টিক পরিবেশগত পরিবর্তন স্টকের মূল্যে বড় প্রভাব ফেলতে পারে, যার ফলে কৌশলটি অকার্যকর হতে পারে।

উপরোক্ত ঝুঁকিগুলি প্যারামিটার অপ্টিমাইজেশান, কঠোর স্টপ-লস, বড় পরিবেশগত কারণ বিবেচনা এবং ম্যানুয়াল মনিটরিংয়ের মাধ্যমে এড়ানো যেতে পারে।

অপ্টিমাইজেশানের দিকনির্দেশনা

এই কৌশলের অপ্টিমাইজেশানের সম্ভাব্য দিকগুলি হল:

- গড় PB সূচক এবং বোলিঙ্গার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- MACD, KDJ-এর মতো অন্যান্য সূচক যুক্ত করে কৌশলের কার্যকারিতা বৃদ্ধি করা।

- স্টপ-লস মেকানিজম যোগ করে একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা।

- বড় সময় ফ্রেমের সূচকের সাথে সমন্বয় করে মূল দিক নির্ণয় করা, যাতে বিপরীতমুখী ট্রেড এড়ানো যায়।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলের কার্যকারিতা ভালো। গড় PB সূচককে কেন্দ্র করে এবং বোলিঙ্গার ব্যান্ডের সাহায্যে ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করে, কৌশলটি সহজ, উচ্চ সংবেদনশীলতা সম্পন্ন এবং ব্যাকটেস্টে ভালো ফলাফল দেখায়। প্যারামিটার সেটিংসের ক্রমাগত অপ্টিমাইজেশান, অন্যান্য সূচকের সহায়তা এবং কঠোর স্টপ-লসের মতো ব্যবস্থার মাধ্যমে কৌশলের লাভের হার ও স্থিতিশীলতা আরও বাড়ানো সম্ভব, যা রিয়েল ট্রেডিংয়ে পরীক্ষা ও প্রয়োগের যোগ্য।

- 1