দ্বৈত RSI ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

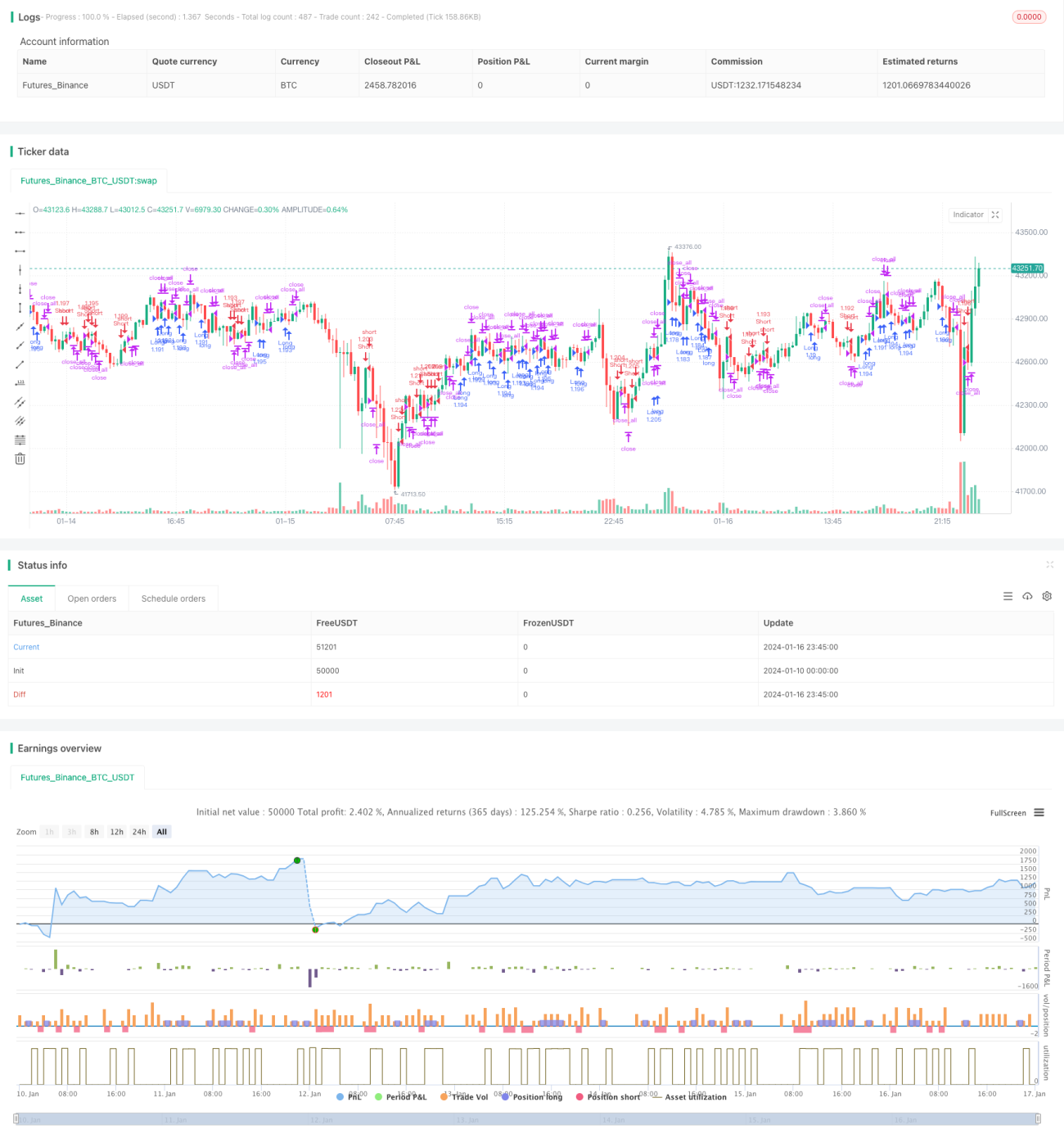

ডুয়াল আরএসআই ব্রেকআউট কৌশল হলো একটি পরিমাণগত ট্রেডিং কৌশল যা দ্রুত আরএসআই এবং ধীর আরএসআই সূচক ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি দ্রুত ও ধীর দুইটি আরএসআই সূচকের মধ্যে ব্রেকআউটের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে, যা বাজারের গতিবিধি অনুসরণ করে।

কৌশলের নীতি

এই কৌশলটি একসাথে দুইটি আরএসআই সূচক ব্যবহার করে, একটি দ্রুত আরএসআই সূচকের সময়কাল ২ এবং একটি ধীর আরএসআই সূচকের সময়কাল ১৪। কৌশলের ট্রেডিং সিগন্যাল তৈরি হয় দুইটি আরএসআই সূচকের মধ্যে ব্রেকআউটের মাধ্যমে।

যখন ধীর আরএসআই ৫০-এর বেশি এবং দ্রুত আরএসআই ৫০-এর কম হয়, তখন লং (দীর্ঘ) পজিশন খোলার সংকেত তৈরি হয়; যখন ধীর আরএসআই ৫০-এর কম এবং দ্রুত আরএসআই ৫০-এর বেশি হয়, তখন শর্ট (স্বল্প) পজিশন খোলার সংকেত তৈরি হয়। লং বা শর্ট পজিশন খোলার পরে যদি স্টপ লস সিগন্যাল দেখা যায় (লং পজিশনে ক্ষতি হলে লাল ক্যান্ডেলস্টিক, শর্ট পজিশনে ক্ষতি হলে সবুজ ক্যান্ডেলস্টিক), তাহলে পজিশন বন্ধ করে স্টপ লস নেওয়া হয়।

সুবিধা বিশ্লেষণ

- আরএসআই সূচকের ওভারবট/ওভারসল্ড বৈশিষ্ট্য ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে, যা উঁচুতে কেনা ও নিচুতে বিক্রি করা এড়িয়ে চলে;

- দ্রুত ও ধীর আরএসআই একত্রে ব্যবহার করে বাজারের প্রবণতা পরিবর্তন অনুসরণ করা সম্ভব হয়, যা সময়মতো প্রবেশ এবং প্রস্থান নিশ্চিত করে;

- মধ্য-দীর্ঘমেয়াদী প্রবণতা অনুসরণ করে, স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিভ্রান্ত হওয়া এড়ায়;

- ঝুঁকি নিয়ন্ত্রণ যথাযথ, স্টপ লস ব্যবস্থা রয়েছে।

ঝুঁকি ও সমাধান

- মিথ্যা ব্রেকআউটের ঝুঁকি। সমাধান: দ্রুত ও ধীর আরএসআই-এর প্যারামিটার সঠিকভাবে নির্ধারণ করা, যাতে প্রকৃত ব্রেকআউট নিশ্চিত হয়।

- স্টপ লস পয়েন্ট অনুপযুক্তভাবে নির্ধারণের ঝুঁকি। সমাধান: বাজারের অস্থিরতা অনুযায়ী যুক্তিসঙ্গতভাবে স্টপ লস দূরত্ব নির্ধারণ করা।

- স্পাইরাল লসের ঝুঁকি। সমাধান: উঁচুতে কেনা ও নিচুতে বিক্রি না করে, কৌশলের নিয়ম অনুযায়ী প্রবেশ এবং প্রস্থান করা।

উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও উন্নত করা যেতে পারে:

১. দ্রুত ও ধীর আরএসআই-এর প্যারামিটার অপ্টিমাইজ করা যেতে পারে, সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা;

২. অন্যান্য সূচক যুক্ত করে আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল তৈরি করা যেতে পারে;

৩. গতিশীল স্টপ লস নির্ধারণ করা যেতে পারে, যা বাজারের অস্থিরতা অনুযায়ী রিয়েল-টাইমে স্টপ লস পয়েন্ট সামঞ্জস্য করে।

সারসংক্ষেপ

ডুয়াল আরএসআই ব্রেকআউট কৌশল দ্রুত ও ধীর আরএসআই সূচক ব্যবহার করে বাজারের প্রবণতা পরিবর্তন অনুসরণ করে এবং ওভারবট/ওভারসল্ড অঞ্চলে ট্রেডিং সিগন্যাল তৈরি করে, যা উঁচুতে কেনা ও নিচুতে বিক্রি করা কার্যকরভাবে এড়িয়ে চলে। একই সাথে স্টপ লস ব্যবস্থা রাখা হয়েছে ঝুঁকি নিয়ন্ত্রণের জন্য। এই কৌশলটি পরিচালনা করা সহজ, বাস্তবায়ন করা সুবিধাজনক এবং পরিমাণগত ট্রেডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন, সূচক সমন্বয় ইত্যাদির মাধ্যমে কৌশলটির প্রফিট ফ্যাক্টর আরও উন্নত করা সম্ভব।

- 1