নিম্ন ভাঙন ও পুনঃপূরণ কৌশল

সংক্ষিপ্ত বিবরণ

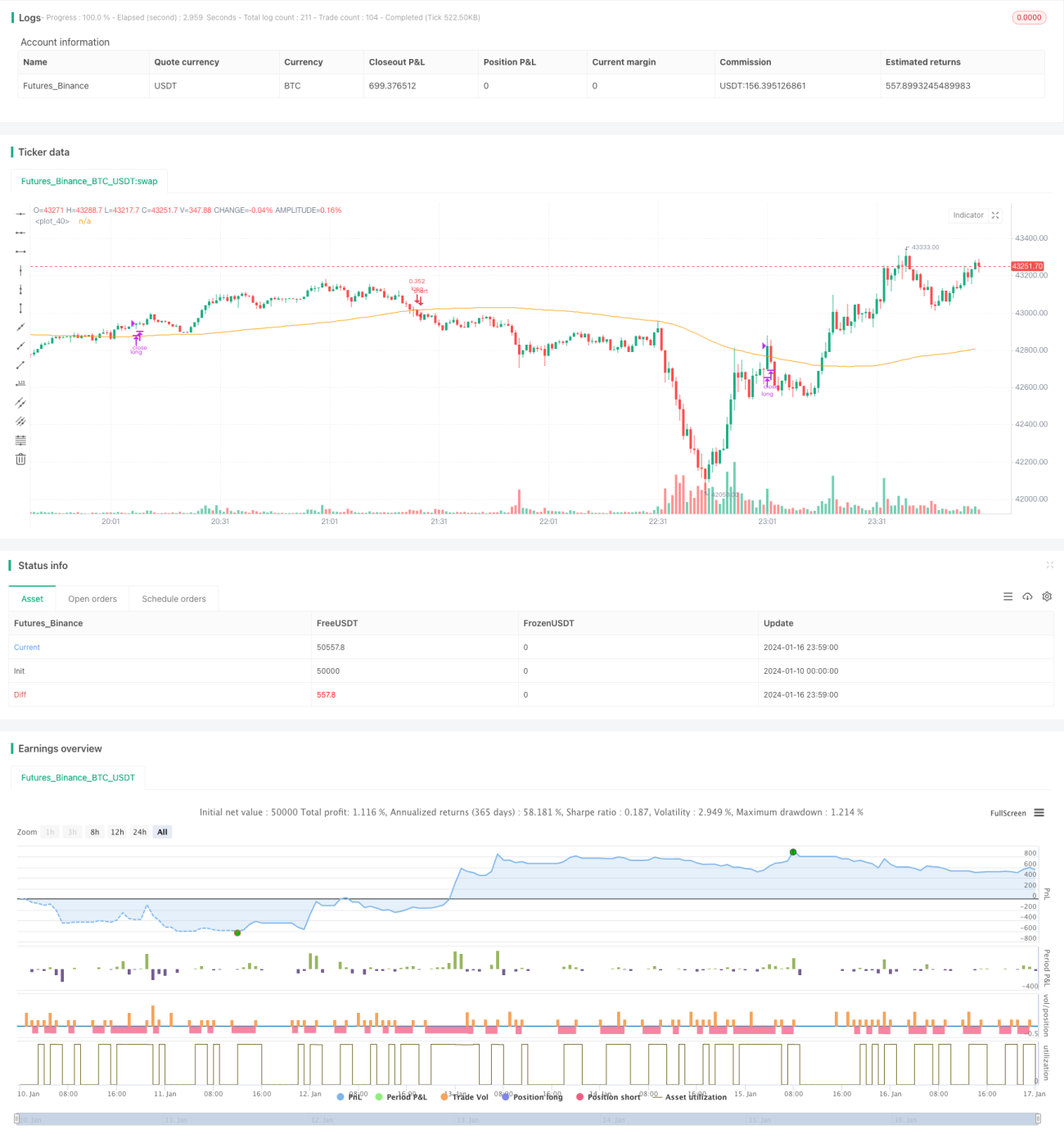

ব্রেকডাউন রিকভারি কৌশল একটি সাধারণ কম কিনে বেশি বিক্রির কৌশল। এটি আরএসআই সূচক ব্যবহার করে অতিরিক্ত বিক্রির পয়েন্ট চিহ্নিত করে, দাম একটি নির্দিষ্ট মাত্রায় নেমে যাওয়ার পরে ক্রয় সংকেত তৈরি করে এবং কম দামে টোকেন জমা করে; যখন দাম আবার বাড়তে শুরু করে, তখন আরএসআই প্রস্থান থ্রেশহোল্ড নির্ধারণ করে লাভ বুক করে নেয়। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ধারণের জন্য উপযুক্ত, এবং এটি অস্থির বাজারের মিথ্যা ব্রেকআউট ফিল্টার করে কার্যকরভাবে মুদ্রা ধারণের খরচ অপ্টিমাইজ করতে পারে।

কৌশলের নীতি

কৌশলটি মূলত আরএসআই সূচকের উপর ভিত্তি করে অতিরিক্ত বিক্রির পয়েন্ট চিহ্নিত করে। আরএসআই সূচকের স্বাভাবিক পরিসর ০ থেকে ১০০ এর মধ্যে। যখন আরএসআই নির্ধারিত প্রবেশ থ্রেশহোল্ড ৩৫ এর নিচে নেমে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন আরএসআই নির্ধারিত প্রস্থান থ্রেশহোল্ড ৬৫ এর উপরে উঠে যায়, তখন বিক্রয় সংকেত তৈরি হয়। এইভাবে দামের ট্রেন্ড রিভার্সালের সময় সময়মতো প্রবেশ ও প্রস্থান করে, কম কিনে বেশি বিক্রি বাস্তবায়ন করা যায়।

এছাড়াও, কৌশলে ১০০ পিরিয়ডের সরল মুভিং এভারেজ অন্তর্ভুক্ত করা হয়েছে, যা আরএসআই সূচকের সাথে সম্মিলিত শর্ত তৈরি করে। শুধুমাত্র যখন দাম মুভিং এভারেজের নিচে নেমে যায় এবং একই সাথে আরএসআই অতিরিক্ত বিক্রি অঞ্চলে প্রবেশ করে, তখনই ক্রয় সংকেত ট্রিগার হয়। এটি কিছু মিথ্যা ব্রেকআউট ফিল্টার করতে এবং অপ্রয়োজনীয় ট্রেড কমাতে কার্যকরভাবে সহায়তা করে।

কৌশলের সুবিধা

- আরএসআই ব্যবহার করে অতিরিক্ত বিক্রি ও অতিরিক্ত ক্রয়ের পয়েন্ট কার্যকরভাবে চিহ্নিত করে, রিভার্সাল পয়েন্টে প্রবেশ করে কম ক্রয় খরচ পাওয়া যায়

- মুভিং এভারেজের সাথে মিলিয়ে ভুল সংকেত ফিল্টার করে, উচ্চ মূল্যে কেনা এড়ানো যায়

- মধ্যম থেকে দীর্ঘমেয়াদী ধারণের জন্য উপযুক্ত, সম্ভাব্য ঊর্ধ্বমুখী ট্রেন্ড উন্মোচন করা যায়

কৌশলের ঝুঁকি ও সমাধান

- কিছু বিলম্ব থাকে, দ্রুত রিভার্সালের সুযোগ হাতছাড়া হতে পারে

- আরএসআই গণনার পিরিয়ড যথাযথভাবে সংক্ষিপ্ত করে, সূচকের প্রতিক্রিয়া দ্রুত করা যায়

- অস্থির বাজারে অনেক ক্লোজিং লস দেখা দিতে পারে

- মুভিং এভারেজের পিরিয়ড সমন্বয় করা বা মুভিং এভারেজ বাতিল করা

- আরএসআই প্রবেশ ও প্রস্থানের প্যারামিটার শিথিল করা

কৌশলের অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন কয়েন ও টাইমফ্রেমের প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করা

- অন্যান্য সূচকের সাথে সংমিশ্রণ পরীক্ষা করা, যেমন MACD, বলিঞ্জার ব্যান্ড ইত্যাদি

- আরএসআই প্যারামিটার বা মুভিং এভারেজ প্যারামিটার গতিশীলভাবে সমন্বয় করা

- পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা

সারসংক্ষেপ

ব্রেকডাউন রিকভারি কৌশলটি সামগ্রিকভাবে একটি স্থিতিশীল ও ব্যবহারিক কম কিনে বেশি বিক্রির কৌশল। আরএসআই ও মুভিং এভারেজের দ্বৈত ফিল্টারের মাধ্যমে ভুল সংকেত কার্যকরভাবে দমন করা যায় এবং অপ্টিমাইজকৃত প্যারামিটারের অধীনে কম মুদ্রা ধারণ খরচ অর্জন করা যায়। একই সাথে, সূচকের প্যারামিটার যথাযথভাবে অপ্টিমাইজ করা এবং পজিশন কৌশল সমন্বয় করলে উচ্চতর মূলধন ব্যবহারের দক্ষতা অর্জনের সম্ভাবনা থাকে।

- 1