T3 নির্দেশকের ভিত্তিতে প্রবণতা অনুসরণকারী ট্রেডিং কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

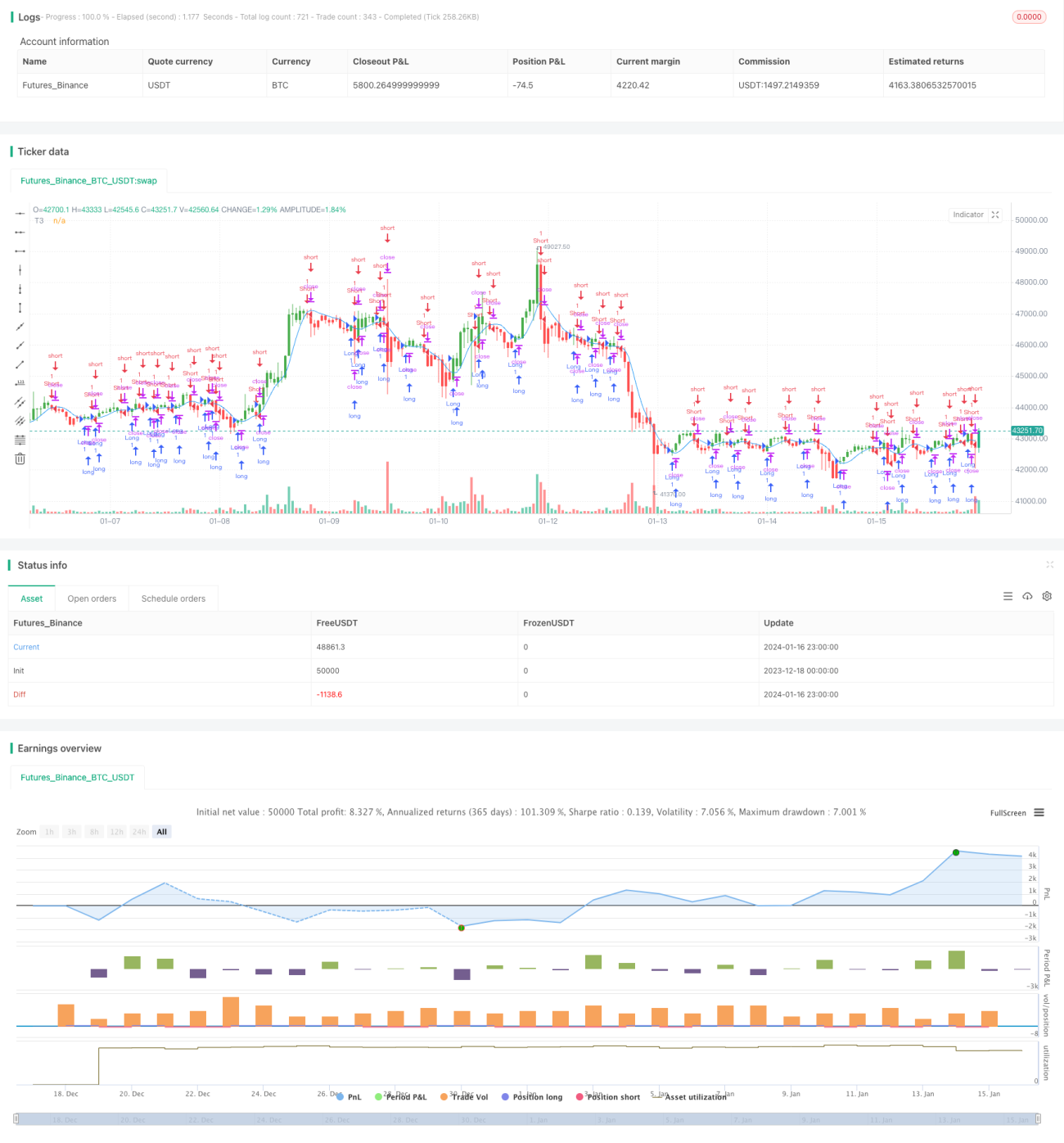

এই কৌশলটি T3 মুভিং এভারেজ ইন্ডিকেটরের উপর ভিত্তি করে একটি ট্রেন্ড ফোলোয়িং ট্রেডিং সিস্টেম ডিজাইন করেছে। সিস্টেমটি স্বয়ংক্রিয়ভাবে মূল্যের ট্রেন্ড দিক শনাক্ত করে এবং সেই অনুযায়ী লং বা শর্ট করে। যখন দাম বাড়ে তখন লং হয়, যখন দাম কমে তখন শর্ট হয়। সিস্টেমটিতে রিভার্সাল ট্রেডিংয়ের বৈশিষ্ট্যও রয়েছে।

কৌশলের নীতি

এই কৌশলটি মূল্যের ট্রেন্ড দিক নির্ণয়ের জন্য T3 ইন্ডিকেটর ব্যবহার করে। T3 ইন্ডিকেটর একটি অভিযোজিত মুভিং এভারেজ, যার উচ্চতর সংবেদনশীলতা রয়েছে এবং দামের পরিবর্তনে আরও দ্রুত সাড়া দিতে পারে। সূচকটির গণনা সূত্র হল:

T3(n) = GD(GD(GD(n)))

এখানে, GD সাধারণীকৃত DEMA (ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ) প্রতিনিধিত্ব করে, যার গণনা সূত্র হল:

GD(n,v) = EMA(n) * (1+v)-EMA(EMA(n)) * v

v হল একটি গুণিতক ফ্যাক্টর যা মূল্যের রৈখিক ট্রেন্ডের প্রতি মুভিং এভারেজের সাড়া সংবেদনশীলতা নির্ধারণ করে। যখন v=0, GD=EMA; যখন v=1, GD=DEMA। লেখক v=0.7 সেট করার পরামর্শ দেন।

এই কৌশলটি T3 সূচককে মূল্যের সাথে তুলনা করে। যখন T3 মূল্যকে ঊর্ধ্বমুখীভাবে অতিক্রম করে, তখন এটি মূল্য বৃদ্ধির ট্রেন্ড হিসাবে বিচার করে এবং লং হয়; যখন T3 মূল্যকে নিম্নমুখীভাবে অতিক্রম করে, তখন এটি মূল্য হ্রাসের ট্রেন্ড হিসাবে বিচার করে এবং শর্ট হয়।

কৌশলের সুবিধা

- অভিযোজিত মুভিং এভারেজ T3 ইন্ডিকেটর ব্যবহার করে, যা মূল্যের ট্রেন্ড পরিবর্তনে দ্রুত সাড়া দেয়

- স্বয়ংক্রিয়ভাবে মূল্যের ট্রেন্ডের দিক নির্ণয় করে, ম্যানুয়াল মূল্যায়নের প্রয়োজন নেই

- রিভার্সাল ট্রেডিং কনফিগার করা যায়, বাজারের পরিবর্তনে নমনীয়ভাবে সাড়া দেয়

কৌশলের ঝুঁকি

- T3 সূচক যখন বাজার দোলাচল বা পাশে সরে যাচ্ছে (কনসলিডেশন/মুভমেন্ট) তখন ট্রেন্ড দিক নির্ণয়ে অসুবিধা হতে পারে

- অভিযোজিত মুভিং এভারেজ ইন্ডিকেটর সহজেই ভুল সংকেত তৈরি করতে পারে

- রিভার্সাল ট্রেডিংয়ের সময় ঝুঁকি নিয়ন্ত্রণে সতর্কতা প্রয়োজন

T3 সূচকের প্যারামিটার সামঞ্জস্য করে বা অন্যান্য সূচক ফিল্টার যোগ করে ভুল ট্রেড কমানো যায়। পৃথক লস নিয়ন্ত্রণের জন্য স্টপ-লসও সেট করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অন্যান্য সূচক ফিল্টার যেমন MACD, RSI ইত্যাদি যুক্ত করে সমন্বয় করা

- ট্রেন্ড নির্ণয়ের নিয়ম যোগ করা, দোলাচল বাজারে ভুল অপারেশন এড়ানো

- প্যারামিটার অপ্টিমাইজ করা, v-এর মান সমন্বয় করে আরও ভাল প্যারামিটার কম্বিনেশন পাওয়া

- স্টপ-লস লজিক যোগ করা

সারসংক্ষেপ

এই কৌশলটি T3 সূচকের মাধ্যমে স্বয়ংক্রিয়ভাবে মূল্যের ট্রেন্ডের দিক নির্ণয় করে, ম্যানুয়াল মূল্যায়নের প্রয়োজন ছাড়াই স্বয়ংক্রিয়ভাবে লং এবং শর্ট করতে পারে। একইসাথে রিভার্সাল ট্রেডিং লজিক কনফিগার করা যায়, যা আরও জটিল বাজার পরিস্থিতি মোকাবেলা করতে সহায়তা করে। সূচকের প্যারামিটার, ট্রেডিং লজিক ইত্যাদি অপ্টিমাইজেশনের সুযোগ রয়েছে, যা কৌশলটির পারফরম্যান্স আরও উন্নত করতে পারে।

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1