আক্রমণাত্মক তলদেশ ধরার কোয়ান্টিটেটিভ কৌশল

সংক্ষিপ্ত বিবরণ

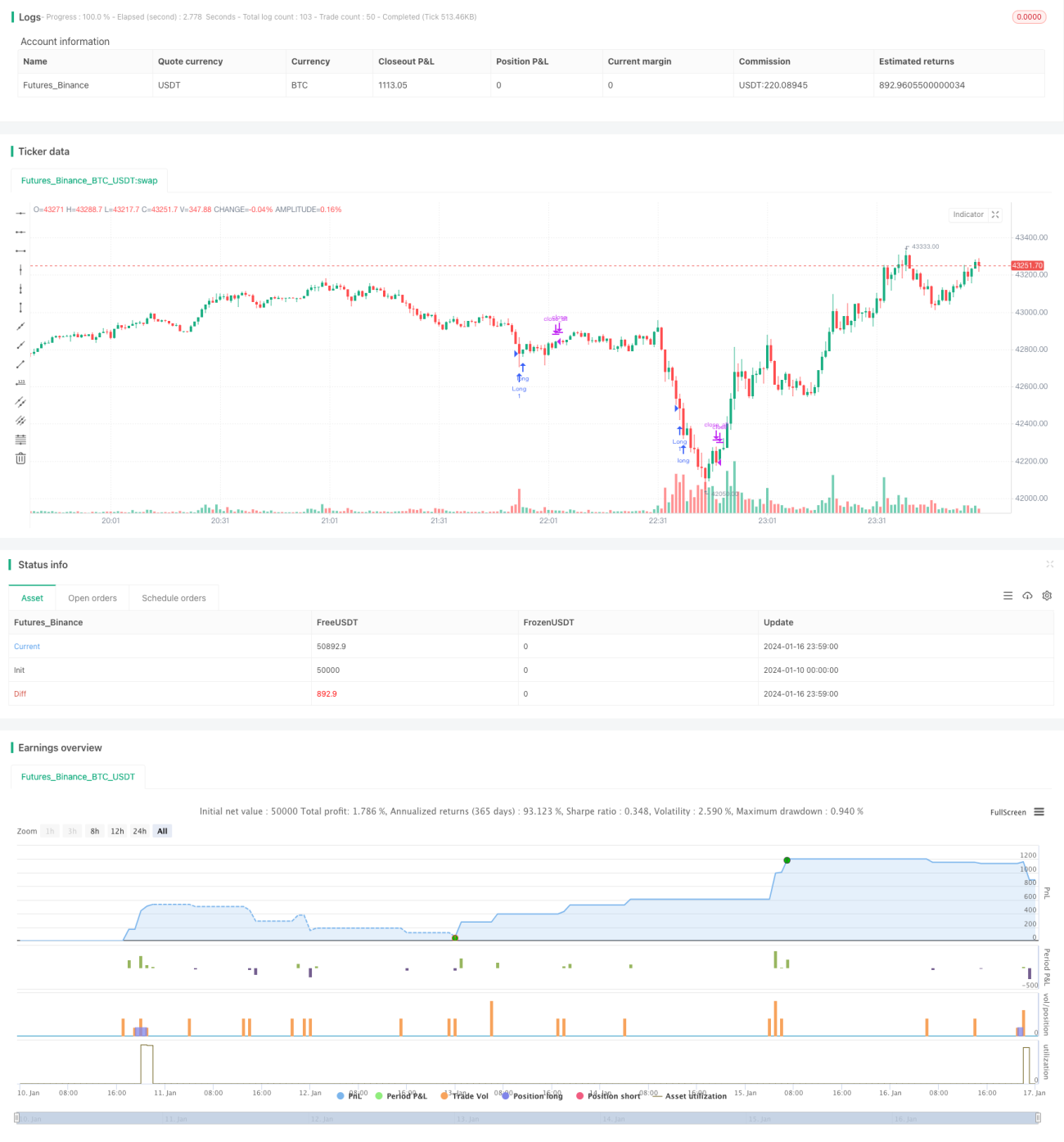

এই কৌশলটি নিম্নমুখী প্রবণতায় বিশিষ্ট ট্রেডিং ভলিউম নির্ণয় করে স্বল্পমেয়াদী তলদেশ চিহ্নিত করে এবং ওভারসল্ড অবস্থায় ক্রয় সম্পাদন করে, যা একটি সক্রিয় স্বল্পমেয়াদী ট্রেডিং কৌশল।

কৌশলের নীতি

যখন ট্রেডিং ভলিউম SMA-ভিত্তিক গড় ভলিউমের চেয়ে ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশন বেশি হয়, তখন তা বিশিষ্ট ভলিউম হিসেবে বিবেচিত হয়, এবং একই সাথে RSI ৩০-এর নিচে থাকলে তা ওভারসল্ড অবস্থা হিসেবে গণ্য হয়। যখন উভয় শর্ত একসঙ্গে পূরণ হয়, তখন তা স্বল্পমেয়াদী তলদেশ হিসেবে চিহ্নিত করা হয় এবং তৎক্ষণাৎ লং পজিশন খোলা হয়। লং পজিশন খোলার নির্দিষ্ট সময় পর (যেমন ১০টি ক্যান্ডেল) পজিশন বন্ধ করা হয়।

সুতরাং, কৌশলের যুক্তি শুধুমাত্র নিচের কয়েকটি ধাপ:

- সর্বশেষ ২০টি ক্যান্ডেলের ট্রেডিং ভলিউমের SMA গণনা করে বেস ভলিউম নির্ণয়

- সর্বশেষ ২০টি ক্যান্ডেলের ট্রেডিং ভলিউমের ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে বিশিষ্ট ভলিউমের মানদণ্ড নির্ধারণ

- সর্বশেষ ২০টি ক্যান্ডেলের RSI গণনা করে ওভারসল্ড কিনা তা নির্ধারণ

- যখন ট্রেডিং ভলিউম বেস ভলিউম + ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশন অতিক্রম করে এবং RSI ৩০-এর নিচে থাকে, তখন স্বল্পমেয়াদী তলদেশ হিসেবে চিহ্নিত করা হয়

- স্বল্পমেয়াদী তলদেশে তৎক্ষণাৎ লং পজিশন খোলা

- ১০টি ক্যান্ডেল পর স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করা

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- যুক্তি সরল, বুঝতে ও অপ্টিমাইজ করতে সহজ

- ট্রেডিং ভলিউমের বিশিষ্টতার বৈশিষ্ট্য ব্যবহার করে স্বল্পমেয়াদী টার্নিং পয়েন্ট নির্ণয়

- RSI সূচক নিশ্চিত করে যে শুধুমাত্র ওভারসল্ড অঞ্চলে লং পজিশন খোলা হবে, যাতে শীর্ষ অনুসরণ এড়ানো যায়

- স্বয়ংক্রিয় স্টপ-লস, যা টেইল রিস্ক সর্বাধিক পরিমাণে এড়িয়ে চলে

সামগ্রিকভাবে, কৌশলটি ভলিউম ব্রেকআউট ব্যবহার করে স্বল্পমেয়াদী প্রবণতা বিপরীতমুখীতা চিহ্নিত করে এবং ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করে, যা একটি উচ্চ নির্ভরযোগ্য সক্রিয় লং কৌশল।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি নিম্নরূপ:

- ট্রেডিং ভলিউম এবং RSI-এর গঠিত ট্রেডিং সিগন্যাল মিথ্যা ব্রেকআউটের সম্মুখীন হতে পারে, যার ফলে ভুল লং পজিশনে লোকসান হতে পারে;

- নির্দিষ্ট স্টপ-লস সময় নির্ধারণ বাজারের বড় বিপরীতমুখী চলাচলের সময় স্টপ-লস হতে ব্যর্থ হতে পারে বা খুব তাড়াতাড়ি স্টপ-লস হতে পারে;

- প্যারামিটার অপ্টিমাইজেশন সঠিকভাবে না হলে সিগন্যাল ঘন ঘন বা খুব কম আসতে পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- অন্যান্য সূচক যুক্ত করে মিথ্যা ব্রেকআউট সিগন্যাল ফিল্টার করা;

- নির্দিষ্ট ক্যান্ডেল স্টপ-লসের পরিবর্তে ডায়নামিক ট্রেইলিং স্টপ-লস সেট করা;

- সম্পূর্ণ পরীক্ষা ও প্যারামিটার অপ্টিমাইজ করে প্যারামিটারগুলির দৃঢ়তা নিশ্চিত করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- মেশিন লার্নিং মডেল যোগ করে ভলিউম ব্রেকআউটের নির্ভরযোগ্যতা বাড়ানো, যাতে মিথ্যা সিগন্যাল এড়ানো যায়

- সহজ নির্দিষ্ট ক্যান্ডেল সেটিংয়ের পরিবর্তে অভিযোজিত স্টপ-লস মেকানিজম যোগ করা

- বিশিষ্ট ভলিউম প্যারামিটারের জন্য মাল্টি-ডাইমেনশনাল ডেটাসেট অপ্টিমাইজেশন করা

- মেশিন লার্নিং ব্যবহার করে ওভারসল্ড সিগন্যালের যথার্থতা বাড়ানো

- অনুভূতি বিশ্লেষণ যুক্ত করে কৌশলের আলফা বৃদ্ধি করা

আরও উন্নত প্রযুক্তিগত সূচক, মেশিন লার্নিং এবং অনুভূতি বিশ্লেষণ অন্তর্ভুক্ত করে, কৌশলের স্থিতিশীলতা, আলফা এবং Sharpe অনুপাত উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি অত্যন্ত সরল, সরাসরি এবং যুক্তিসঙ্গত স্বল্পমেয়াদী ব্রেকআউট কৌশল। ট্রেডিং ভলিউম সূচক সঠিকভাবে প্রয়োগ করে স্বল্পমেয়াদী প্রবণতা বিপরীতমুখী পয়েন্ট চিহ্নিত করা এবং একই সাথে ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করলে ভালো ফলাফল পাওয়া যায়। তবে, কিছু মিথ্যা সিগন্যাল ঝুঁকি এবং প্যারামিটার দৃঢ়তা ঝুঁকি বিদ্যমান। এই সমস্যাগুলি আরও উন্নত প্রযুক্তি ধীরে ধীরে অন্তর্ভুক্ত করে উন্নত এবং অপ্টিমাইজ করা যেতে পারে, যাতে কৌশলের ফলাফল আরও তাৎপর্যপূর্ণ হয়।

- 1