গ্রিড ট্রেডিং ভিত্তিক অভিযোজিত ক্রিপ্টোকারেন্সি আরবিট্রেজ কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি গ্রিড ট্রেডিং ধারণার উপর ভিত্তি করে একটি অভিযোজিত ক্রিপ্টোকারেন্সি আর্বিট্রেজ কৌশল। এটি বাজারের অস্থিরতা অনুযায়ী, স্বয়ংক্রিয়ভাবে গ্রিড ট্রেডিংয়ের দামের পরিসর সামঞ্জস্য করতে পারে এবং সেই দামের পরিসরের মধ্যে দক্ষ আর্বিট্রেজ ট্রেডিং করতে পারে।

কৌশলের নীতি

কৌশলটির মূল ধারণা হল:

-

ঐতিহাসিক দামের উচ্চ এবং নিম্ন পয়েন্টের উপর ভিত্তি করে, গতিশীলভাবে একটি ট্রেডিং গ্রিডের দামের পরিসর গণনা করা।

-

এই দামের পরিসরের মধ্যে, সমান ব্যবধানে N সংখ্যক ট্রেডিং গ্রিড লাইন সেট করা।

-

যখন দাম প্রতিটি গ্রিড লাইন অতিক্রম করে, তখন নির্দিষ্ট পরিমাণে লং বা শর্ট পজিশন খোলা।

-

সংলগ্ন গ্রিড লাইনের মধ্যে আর্টিবিট্রেজ করা এবং লাভ হলে পজিশন বন্ধ করা।

-

যখন দাম আবার গ্রিড পরিসরে প্রবেশ করে, তখন গ্রিড লাইনের প্রান্তিক খরচ দামে পজিশন খোলা চালিয়ে যাওয়া।

-

এইভাবে চক্রাকারে, গ্রিড দামের পরিসরের মধ্যে উচ্চ-ফ্রিকোয়েন্সি আর্টিবিট্রেজ ট্রেডিং করা।

বিশেষ করে, কৌশলটি প্রথমে কনফিগার করা ব্যাক লুক উইন্ডো (i_boundLookback) এবং ওঠানামা ব্যবধান (i_boundDev) প্যারামিটারের উপর ভিত্তি করে, রিয়েল-টাইমে গ্রিডের দামের উপরের এবং নীচের সীমা গণনা করে।

তারপর উপরের এবং নীচের সীমার মধ্যে N সংখ্যক গ্রিড লাইন (i_gridQty) সমানভাবে বিভক্ত করে। এই গ্রিড লাইনগুলির দাম gridLineArr অ্যারেতে সংরক্ষণ করা হয়।

যখন দাম কোনো গ্রিড লাইন অতিক্রম করে, তখন নির্দিষ্ট পরিমাণে (কৌশলের মূলধন গ্রিড সংখ্যা দিয়ে ভাগ করে) লং বা শর্ট পজিশন খোলা হয়। অর্ডারগুলি orderArr অ্যারেতে রেকর্ড করা হয়।

যখন দাম আবার সংলগ্ন গ্রিড লাইন অতিক্রম করে, তখন পূর্ববর্তী অর্ডারের সাথে মিলিয়ে আর্টিবিট্রেজ করা যায় এবং লাভে পজিশন বন্ধ করা যায়।

এইভাবে চক্রাকারে, দামের ওঠানামার পরিসরের মধ্যে উচ্চ-ফ্রিকোয়েন্সি আর্টিবিট্রেজ করা হয়।

সুবিধা বিশ্লেষণ

প্রথাগত গ্রিড কৌশলের তুলনায়, এই কৌশলের সবচেয়ে বড় সুবিধা হল গ্রিডের পরিসর স্বয়ংক্রিয়ভাবে সামঞ্জস্যপূর্ণ হয়, যা বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে। এর নিম্নলিখিত বৈশিষ্ট্য রয়েছে:

-

স্বয়ংক্রিয় সমন্বয়, মানব হস্তক্ষেপের প্রয়োজন নেই।

-

দামের প্রবণতা ধরতে সক্ষম, প্রবণতার দিকে ট্রেড করা।

-

ঝুঁকি নিয়ন্ত্রণযোগ্য, একতরফা তাড়া করার ঝুঁকি এড়ানো যায়।

-

ট্রেডিং ফ্রিকোয়েন্সি বেশি, মুনাফার হার বেশি।

-

বোঝা সহজ, কনফিগারেশন সহজ।

-

মূলধন ব্যবহারের হার বেশি, আটকে পড়ার সম্ভাবনা কম।

-

রিয়েল-টাইমে বাজারের পরিবর্তন প্রতিফলিত করে, রোবট ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবে কিছু ঝুঁকিও রয়েছে, যা মূলত নিম্নলিখিত বিষয়গুলিতে কেন্দ্রীভূত:

-

দামে তীব্র ওঠানামা হলে, বড় ধরনের লোকসানের ঝুঁকি থাকতে পারে।

-

লাভজনক হওয়ার জন্য উপযুক্ত হোল্ডিং সময় এবং ট্রেডিং জোড়া প্রয়োজন।

-

মূলধনের আকার এবং ওঠানামার পরিসরের সঙ্গতি যত্ন সহকারে মূল্যায়ন করা প্রয়োজন।

-

স্বাভাবিক অপারেশন নিশ্চিত করতে প্রায়শই পর্যবেক্ষণ এবং প্যারামিটার অপ্টিমাইজেশনের প্রয়োজন হতে পারে।

প্রতিকারমূলক ব্যবস্থাগুলির মধ্যে রয়েছে:

-

গ্রিডের ব্যবধান বাড়ানো, গ্রিডের পরিসর বড় করা।

-

অপেক্ষাকৃত স্থির ওঠানামা সহ ট্রেডিং জোড়া নির্বাচন করা।

-

পর্যাপ্ত তারল্য নিশ্চিত করতে মূলধনের আকার সামঞ্জস্য করা।

-

স্বয়ংক্রিয় পর্যবেক্ষণ এবং সতর্কতা ব্যবস্থা স্থাপন করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল গ্রিড: ট্রেডিং জোড়ার অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে গ্রিড প্যারামিটার সামঞ্জস্য করা যায়।

-

স্টপ-লস মেকানিজম: যুক্তিসঙ্গত স্টপ-লস অবস্থান নির্ধারণ করা, চরম বাজার পরিস্থিতির ঝুঁকি এড়ানো।

-

কম্পাউন্ড গ্রিড: বিভিন্ন সময়ে বিভিন্ন প্যারামিটার সহ গ্রিডের সমন্বয় ব্যবহার করে সময় পুনঃব্যবহার করা।

-

মেশিন লার্নিং: নিয়মের পরিবর্তে নিউরাল নেটওয়ার্ক ব্যবহার করে প্যারামিটারের স্বয়ংক্রিয় অপ্টিমাইজেশন করা।

-

ক্রস-মার্কেট আর্টিবিট্রেজ: বিভিন্ন এক্সচেঞ্জ বা বিভিন্ন ক্রিপ্টো জোড়া জুড়ে আর্টিবিট্রেজ ট্রেডিং করা।

সারসংক্ষেপ

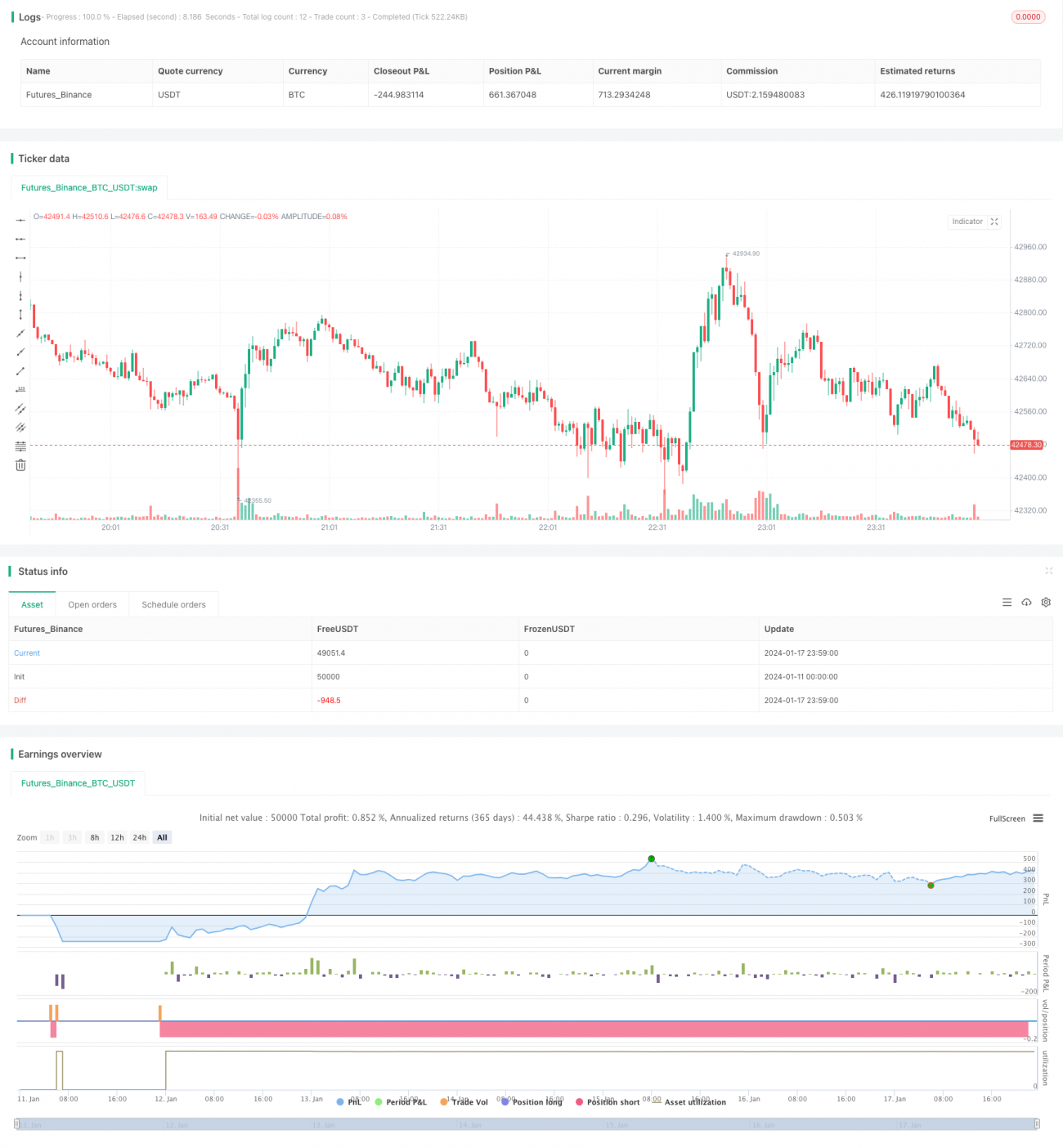

সামগ্রিকভাবে এই কৌশলটি একটি অত্যন্ত ব্যবহারিক অভিযোজিত ক্রিপ্টোকারেন্সি গ্রিড আর্টিবিট্রেজ কৌশল। প্রথাগত গ্রিড কৌশলের তুলনায়, এর সবচেয়ে বড় বৈশিষ্ট্য হল গ্রিডের পরিসর স্বয়ংক্রিয়ভাবে সামঞ্জস্যপূর্ণ হয় এবং বাজারের পরিবর্তন অনুযায়ী নিজস্ব ট্রেডিং পরিসর কনফিগার করতে পারে। কৌশলের ধারণা পরিষ্কার, বোঝা এবং কনফিগার করা সহজ, কিছু মৌলিক জ্ঞানসম্পন্ন ব্যক্তিগত বিনিয়োগকারীদের জন্য উপযুক্ত এবং ট্রেডিং রোবটের কৌশল টেমপ্লেট হিসেবেও ব্যবহার করা যেতে পারে। যদি প্যারামিটার সঠিকভাবে কনফিগার করা যায়, তাহলে মূলধন ব্যবহারের খুব উচ্চ দক্ষতা অর্জন করা যায়।

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1