ক্রস ট্রেন্ড রিভার্সাল ও ত্রিশ অসিলেটর ভিত্তিক দ্বৈত কৌশল

সারসংক্ষেপ

এই কৌশলটি মূলত দুটি ভিন্ন ধরণের কৌশল সংকেতকে একত্রিত করে সংকেতের সুপারইম্পোজিশন অর্জন করে, যাতে সংকেতের গুণমান উন্নত করা যায়। প্রথম সংকেতটি হল ক্রসওভার রিভার্সাল কৌশল, দ্বিতীয় সংকেতটি হল থার্টি অসিলেটর কৌশল।

কৌশল ১: ক্রস-ট্রেন্ড রিভার্সাল কৌশল

এই কৌশলটি 'আমি কীভাবে ফিউচার মার্কেটে তিনগুণ লাভ পেয়েছি' বইটির ১৮৩ পৃষ্ঠার বিষয়বস্তু থেকে নেওয়া হয়েছে। এটি একটি রিভার্সাল টাইপের কৌশল। নির্দিষ্ট যুক্তি হল: যখন ক্লোজিং প্রাইস টানা দুই দিন পূর্ববর্তী দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং ৯-দিনের স্লো K লাইন ৫০-এর নিচে থাকে, তখন লং পজিশন নিন; যখন ক্লোজিং প্রাইস টানা দুই দিন পূর্ববর্তী দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং ৯-দিনের ফাস্ট K লাইন ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নিন।

কৌশল ২: থার্টি অসিলেটর কৌশল

এই কৌশলটি ৩-দিনের মুভিং এভারেজ এবং ১০-দিনের মুভিং এভারেজের পার্থক্য ব্যবহার করে একটি সূচক তৈরি করে। বিস্তারিতভাবে, এটি ৩-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ থেকে ১০-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ বিয়োগ করে, প্রাপ্ত পার্থক্যটি ফাস্ট লাইন, তারপর এই ফাস্ট লাইনে ১৬-দিনের সরল মুভিং এভারেজ প্রয়োগ করে স্লো লাইন পাওয়া যায়। যখন ফাস্ট লাইন নিচ থেকে উপরে স্লো লাইনকে ভেদ করে, তখন লং; যখন ফাস্ট লাইন উপর থেকে নিচে স্লো লাইনকে ভেদ করে, তখন শর্ট।

কৌশলের নীতি

- প্রথমে ক্রস-ট্রেন্ড রিভার্সাল কৌশলের ট্রেডিং সংকেত posReversal123 গণনা করুন;

- তারপর থার্টি অসিলেটর কৌশলের ট্রেডিং সংকেত posD_Three গণনা করুন;

- যখন দুটি সংকেত একই দিকে থাকে (দ্বৈত লং বা দ্বৈত শর্ট), তখন সমন্বিত সংকেত আউটপুট করুন;

- সমন্বিত সংকেত pos অনুযায়ী নির্দিষ্ট ট্রেডিং দিক এবং মূল্য নির্ধারণ করুন;

- K-লাইন বিভিন্ন রঙে আঁকুন।

সুবিধা বিশ্লেষণ

এই মাল্টি-স্ট্র্যাটেজি সুপারইম্পোজড সমন্বিত সংকেতের নিম্নলিখিত সুবিধা রয়েছে:

-

মিথ্যা সংকেত ফিল্টার করে, সংকেতের গুণমান উন্নত করে

যেহেতু দুটি কৌশলকে একই সাথে একমুখী সংকেত দিতে হয়, তাই একক কৌশলের মিথ্যা সংকেতের প্রভাব এড়ানো যায়, ফলে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

বিভিন্ন ট্রেডিং ধারণার সম্মিলন

রিভার্সাল কৌশল এবং ট্রেন্ড কৌশল উভয় ধারণার সমন্বয় একটি নির্দিষ্ট মাত্রায় কৌশলের অন্ধ দাগ কমাতে পারে এবং আরও ব্যাপক বাজার দৃষ্টিভঙ্গি অর্জন করতে পারে।

-

উচ্চ নমনীয়তা

প্রকৃত প্রয়োজন অনুযায়ী, সমন্বয়ে অংশগ্রহণকারী কৌশল সমন্বয় সামঞ্জস্য করা যায়, বিভিন্ন ধরণের কৌশল যুক্ত করে আরও বৈচিত্র্যময় সমন্বিত কৌশল তৈরি করা যায়।

ঝুঁকি বিশ্লেষণ

-

অনুমানের দ্বন্দ্ব

এই কৌশলের মৌলিক অনুমান হল, একাধিক কৌশল একে অপরের সংকেত যাচাই করতে পারে। কিন্তু তাত্ত্বিকভাবে সব কৌশল একই সাথে ভুল সংকেত দেওয়ার সম্ভাবনাও রয়েছে।

-

সংকেতের অসামঞ্জস্য

যখন দুটি কৌশলের সংকেত অসামঞ্জস্যপূর্ণ হয়, তখন কোন কৌশলটি বেশি নির্ভরযোগ্য তা নির্ধারণ করা যায় না, ফলে কিছু সিদ্ধান্তগত ঝুঁকি থাকে।

-

প্যারামিটার ভুল মিল

যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে কিছু কৌশল স্বাভাবিকভাবে কাজ করতে পারে না, ফলে কৌশল সমন্বয়ের প্রত্যাশিত ফলাফল অর্জন করা যায় না।

প্রতিকার:

- কৌশলের সংখ্যা বাড়িয়ে সংখ্যাগরিষ্ঠ ভোটিং করুন

- স্টপ-লস পয়েন্ট সেট করুন, একক সংকেতের ক্ষতি নিয়ন্ত্রণ করুন

- প্যারামিটার অপ্টিমাইজ করুন, কৌশলের স্বাভাবিক কার্যক্রম নিশ্চিত করুন

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিকনির্দেশ থেকেও অপ্টিমাইজ করা যেতে পারে:

-

আরও বেশি কৌশলের সমন্বয় যোগ করা

আরও বিভিন্ন ধরণের কৌশল যোগ করে একটি সমন্বিত কৌশল তৈরি করা যেতে পারে, যাতে সংকেতের গুণমান আরও উন্নত হয়।

-

পূর্ববর্তী ফিল্টার শর্ত

বাজারের বৈশিষ্ট্য অনুযায়ী কিছু পূর্ববর্তী শর্ত সেট করা যেতে পারে, যেমন মার্কেট ফিল্টার, যাতে অনুপযুক্ত বাজার পরিস্থিতিতে পজিশন খোলা এড়ানো যায়।

-

কৌশলের ওজন গতিশীলভাবে সামঞ্জস্য করা

বিভিন্ন কৌশলের পূর্ববর্তী পারফরম্যান্স অনুযায়ী, তাদের ওজন গতিশীলভাবে সামঞ্জস্য করে সমন্বয়ে অংশগ্রহণ করানো যেতে পারে, যাতে ভালো পারফর্ম করা কৌশলগুলি আরও বেশি ভূমিকা রাখতে পারে।

-

প্যারামিটার বিশদ অপ্টিমাইজ করা

আরও পদ্ধতিগত উপায়ে প্রতিটি কৌশলের অভ্যন্তরীণ প্যারামিটারগুলি বিস্তারিতভাবে পরীক্ষা ও অপ্টিমাইজ করা যেতে পারে, যাতে সর্বোত্তম প্যারামিটার পাওয়া যায়।

সারসংক্ষেপ

এই কৌশলটি একটি মাল্টি-স্ট্র্যাটেজি সুপারইম্পোজড টাইপের সমন্বিত কৌশল। এটি ক্রস-ট্রেন্ড রিভার্সাল কৌশল এবং থার্টি অসিলেটর কৌশল নামে দুটি উপ-কৌশলকে একীভূত করে, তাদের ট্রেডিং সংকেত একমুখী হলেই ট্রেডিং নির্দেশ তৈরি করে, যা একক কৌশলের মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে এবং সংকেতের গুণমান উন্নত করতে পারে। একক কৌশলের তুলনায়, এই ধরণের কৌশল সমন্বয়ের সুবিধা হল সংকেতের নির্ভরযোগ্যতা বেশি, ত্রুটি-সহনশীলতা বেশি ইত্যাদি। তবে সামঞ্জস্যপূর্ণ অনুমানের কারণে সম্ভাব্য ঝুঁকির দিকেও মনোযোগ দিতে হবে এবং নিয়ন্ত্রণের জন্য যথাযথ ব্যবস্থা নিতে হবে। সামগ্রিকভাবে, এই মাল্টি-স্ট্র্যাটেজি সমন্বয় ফ্রেমওয়ার্কের ব্যাপক সম্প্রসারণের সম্ভাবনা রয়েছে, আরও উপ-কৌশল যোগ করা, প্যারামিটার অপ্টিমাইজ করা এবং ফিল্টার শর্ত সেট করার মতো উপায়ে এটিকে আরও গভীর করা যেতে পারে।

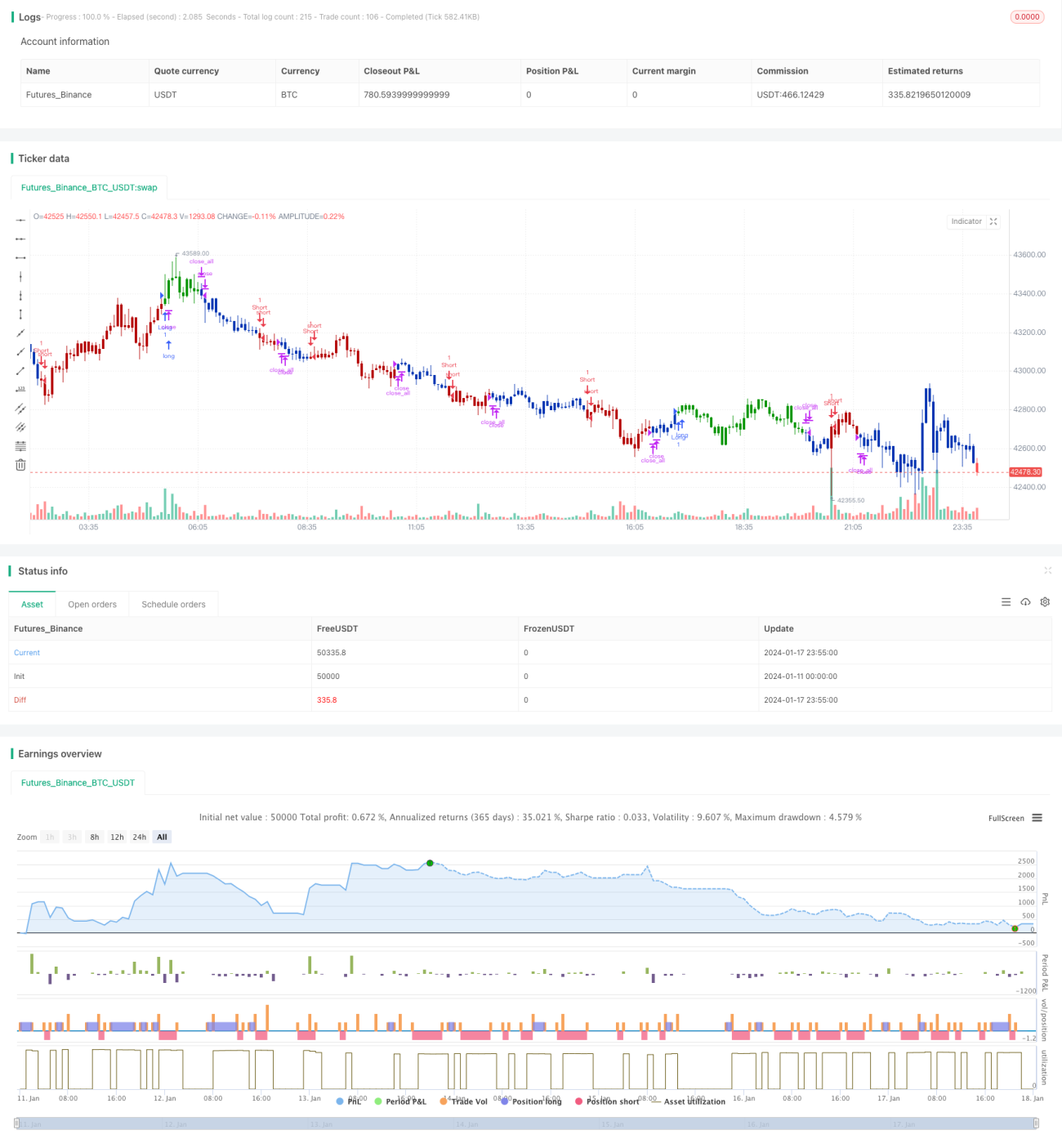

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1