সিগাল সূচকের উপর ভিত্তি করে ক্রিপ্টোকারেন্সি ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

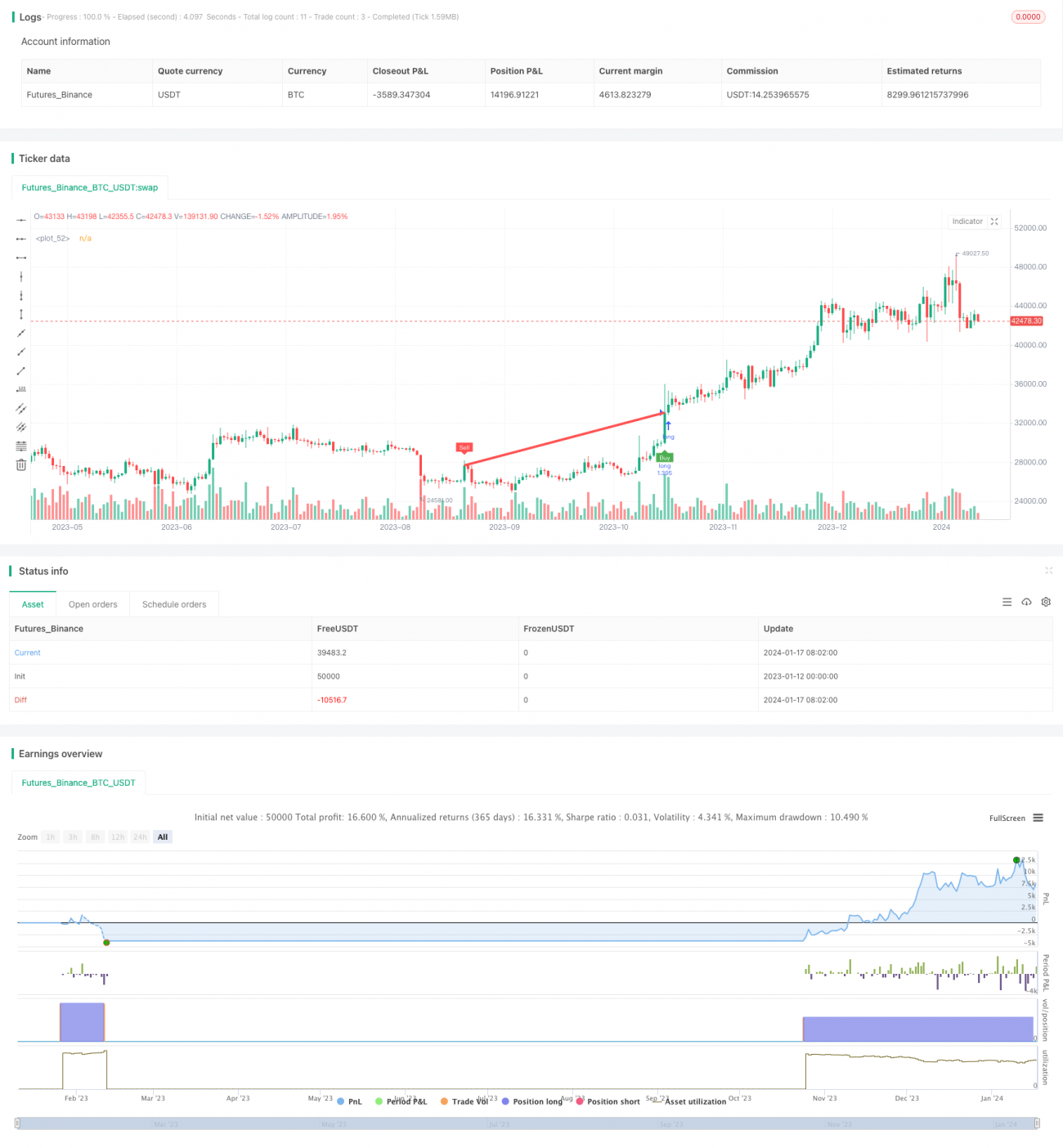

এই কৌশলটি সীগাল সূচকের উপর ভিত্তি করে তৈরি একটি ক্রিপ্টোকারেন্সি ট্রেন্ড অনুসরণকারী কৌশল। এটি দুটি ভিন্ন সময়কালের সূচকীয় চলমান গড় (EMA) এবং সীগাল সূচক ব্যবহার করে একাধিক শর্তের সমন্বয়ে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটির লক্ষ্য হলো মাঝারি থেকে দীর্ঘমেয়াদী মূল্য প্রবণতা চিহ্নিত করা এবং প্রবণতা পরিবর্তনের সময় সঠিকভাবে বাজারে প্রবেশ করা।

কৌশলের নীতি

এই কৌশলটি ৫০ এবং ১০০ সময়কালের EMA লাইন ব্যবহার করে। পাশাপাশি এটি সীগাল লাইন গণনা করে, যা একটি বিশেষ ক্যান্ডেলস্টিক লাইন যা বাজারের শব্দ ফিল্টার করতে সাহায্য করে। কৌশলটি সীগাল লাইনের ওপেন, ক্লোজ, উচ্চ এবং নিম্ন মূল্য গ্রহণ করে এবং সেগুলিকে ১০০ সময়কালের EMA-তে প্রয়োগ করে আরও নির্ভুল ট্রেডিং সিগন্যাল তৈরি করে।

নির্দিষ্টভাবে বলতে গেলে, যখন ১০০ সময়কালের সীগাল লাইনের ওপেন মূল্য ক্লোজ মূল্যের চেয়ে বেশি হয় এবং আগের ক্যান্ডেলস্টিকের ওপেন মূল্য ক্লোজ মূল্যের চেয়ে কম হয়, তখন এটি একটি লং সিগন্যাল। বিপরীতভাবে, যখন ১০০ সময়কালের সীগাল লাইনের ওপেন মূল্য ক্লোজ মূল্যের চেয়ে কম হয় এবং আগের ক্যান্ডেলস্টিকের ওপেন মূল্য ক্লোজ মূল্যের চেয়ে বেশি হয়, তখন এটি একটি শর্ট সিগন্যাল।

এই কৌশলটি ডাবল EMA সিস্টেম এবং সীগাল সূচকের সমন্বয়ে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা তৈরি হওয়ার সময় সঠিক সুযোগটি গ্রহণ করার লক্ষ্য রাখে। এটি সীগাল সূচকের মাধ্যমে স্বল্পমেয়াদী বাজারের শব্দ ফিল্টার করে, ফলে ট্রেডিং সিগন্যালগুলি আরও নির্ভরযোগ্য হয়।

কৌশলের সুবিধা

- সীগাল সূচকের ব্যবহার কার্যকরভাবে শব্দ ফিল্টার করে, ট্রেডিং সিগন্যাল পরিষ্কার এবং নির্ভরযোগ্য করে তোলে

- একাধিক সময়কালের EMA এবং সীগাল সূচকের সমন্বয় শক্তিশালী মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা চিহ্নিত করতে সহায়তা করে

- একাধিক শর্তের সমন্বয়ে সিদ্ধান্ত নেওয়ার ফলে ভাল সুযোগ হাতছাড়া হওয়ার সম্ভাবনা কমে যায়

- এই কৌশলটি উচ্চ অস্থিরতাপূর্ণ ক্রিপ্টোকারেন্সি বাজারের জন্য বিশেষভাবে উপযোগী

- এটি শুধুমাত্র লং ট্রেডিংয়ের জন্য কনফিগার করা যেতে পারে, যা অপারেশনাল ঝুঁকি হ্রাস করে

কৌশলের ঝুঁকি

- স্টপ-লস খুব শিথিল হওয়ার কারণে ক্ষতির ঝুঁকি বেশি হতে পারে

- অস্থির বাজারে (রেঞ্জ-বাউন্ড) এই কৌশলটি অনেক অকার্যকর ট্রেড তৈরি করতে পারে

- সীগাল সূচকে এখনও কিছুটা মূল্য ল্যাগ বিদ্যমান, তাই এটি সম্পূর্ণরূপে ঝুঁকি এড়াতে পারে না

- প্রবণতা বিপরীত হওয়ার পয়েন্ট সঠিকভাবে চিহ্নিত করা যায় না, ফলে ক্ষতি বৃদ্ধির ঝুঁকি থাকে

ঝুঁকি কমানোর জন্য, স্টপ-লসের পরিসীমা যথাযথভাবে সংকুচিত করা যেতে পারে, অথবা প্রবণতা বিপরীত নির্ধারণে অন্যান্য সূচকের সাথে বিবেচনা করা যেতে পারে। বাজার যখন অস্থির অঞ্চলে প্রবেশ করে, তখন নতুন প্রবণতা তৈরি না হওয়া পর্যন্ত কৌশলটি স্থগিত রাখাও একটি বিকল্প।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- EMA-র প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা

- সীগাল সূচকের পরিবর্তে অন্যান্য সূচক (যেমন KDJ, MACD) ব্যবহার করে দেখা

- মূল্য ব্রেকআউটকে এন্ট্রি নিশ্চিতকরণ হিসেবে যুক্ত করা

- অস্থিরতা সূচক (ভোলাটিলিটি ইন্ডিকেটর) ব্যবহার করে প্রবণতা বিপরীত নির্ধারণ করা

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা

উপসংহার

সীগাল সূচকের উপর ভিত্তি করে ক্রিপ্টোকারেন্সি ট্রেন্ড অনুসরণকারী এই কৌশলটি প্রবণতা নির্ধারণ, বাজারে প্রবেশের সময়, স্টপ-লস নিয়ন্ত্রণ – একাধিক দিক বিবেচনা করে তৈরি হয়েছে এবং এটি ক্রিপ্টোকারেন্সির মতো উচ্চ অস্থিরতাপূর্ণ সম্পদের জন্য অত্যন্ত উপযুক্ত। সীগাল সূচকের মাধ্যমে শব্দ ফিল্টার করে এবং শক্তিশালী ঝুঁকি নিয়ন্ত্রণ পদ্ধতি ব্যবহার করে এই কৌশলটি মাঝারি থেকে দীর্ঘমেয়াদী মূল্য প্রবণতা থেকে লাভের সুযোগ কার্যকরভাবে গ্রহণ করতে সক্ষম। প্যারামিটার সেটিং, সূচক নির্বাচন এবং ঝুঁকি নিয়ন্ত্রণ পদ্ধতির আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলের কর্মক্ষমতায় যথেষ্ট উন্নতির সম্ভাবনা রয়েছে।

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1