RSI সূচক এবং CCI সূচকের সংমিশ্রণে পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটির নাম RSI ইন্ডিকেটর এবং CCI ইন্ডিকেটরের সমন্বয়ে গঠিত একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি মূলত RSI এবং CCI ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে বাজারের ওভারবট ও ওভারসেল্ড অবস্থা শনাক্ত করে, যাতে রিভার্সালের সুযোগ ধরা যায়। সুনির্দিষ্টভাবে বলতে গেলে, কৌশলটি RSI-এর লং ও শর্ট লাইন এবং CCI ইন্ডিকেটরের লং/শর্ট সিগন্যালের ভিত্তিতে লং এবং শর্ট পজিশন ওপেন করার নিয়ম নির্ধারণ করে। যখন ওপেনিং নিয়ম পূরণ হয়, তখন সংশ্লিষ্ট লং বা শর্ট ট্রেড করা হয়।

কৌশলের মূলনীতি

এই কৌশলের মূল যুক্তি হলো একসাথে RSI এবং CCI ইন্ডিকেটরের পরিসংখ্যানগত বৈশিষ্ট্য ব্যবহার করে বাজারের বর্তমান অবস্থা ওভারবট নাকি ওভারসেল্ড তা নির্ধারণ করা।

প্রথমত, RSI অংশ। RSI ইন্ডিকেটর বাজারের ওভারবট ও ওভারসেল্ড অবস্থা প্রতিফলিত করতে পারে। RSI ৭০-এর বেশি হলে ওভারবট অঞ্চল, ৩০-এর কম হলে ওভারসেল্ড অঞ্চল। এই কৌশলে দীর্ঘ এবং স্বল্প মেয়াদের দুইটি RSI সেট করা হয়েছে, দীর্ঘমেয়াদের প্যারামিটার ডিফল্ট ১৪ পিরিয়ড, স্বল্পমেয়াদের প্যারামিটার ১২ পিরিয়ড। দীর্ঘমেয়াদী RSI মূল প্রবণতা নির্ধারণে সাহায্য করে, আর স্বল্পমেয়াদী RSI আরও সংবেদনশীল টার্নিং পয়েন্ট ধরতে পারে। যখন দীর্ঘ এবং স্বল্প মেয়াদের RSI একই দিক নির্দেশ করে (যেমন উভয়ই ওভারবট বা উভয়ই ওভারসেল্ড), তখন বাজার স্পষ্টভাবে অ-সাম্য অবস্থায় থাকে, যা রিভার্সালের জন্য সবচেয়ে ভালো সুযোগ।

দ্বিতীয়ত, CCI অংশ। CCI ইন্ডিকেটরও ওভারবট/ওভারসেল্ড নির্ণয়ে ব্যবহৃত হয়, প্যারামিটার ১৪ পিরিয়ড। CCI ১০০-এর উপরে ওভারবট, -১০০-এর নিচে ওভারসেল্ড নির্দেশ করে। এই কৌশল CCI-এর এই বৈশিষ্ট্য ব্যবহার করে ওপেনিং নিয়ম তৈরি করে: যখন CCI ইন্ডিকেটর এবং RSI ইন্ডিকেটরের দেওয়া লং/শর্ট সিগন্যাল একমত হয়, তখন RSI ইন্ডিকেটরের নির্ধারিত দিকেই পজিশন ওপেন করা হয়।

সুনির্দিষ্ট ওপেনিং নিয়ম:

১. লং ওপেন: যখন RSI ইন্ডিকেটর ওভারসেল্ড অঞ্চল দেখায় (এই পিরিয়ডে দীর্ঘ ও স্বল্প উভয় RSI ৩০-এর নিচে) এবং CCI ইন্ডিকেটর -১০০-এর নিচে থাকে, তখন লং করবেন।

২. শর্ট ওপেন: যখন RSI ইন্ডিকেটর ওভারবট অঞ্চল দেখায় (এই পিরিয়ডে দীর্ঘ ও স্বল্প উভয় RSI ৭০-এর উপরে) এবং CCI ইন্ডিকেটর ১০০-এর উপরে থাকে, তখন শর্ট করবেন।

RSI এবং CCI ইন্ডিকেটরের সম্মিলিত বিচারের মাধ্যমে প্রকৃত ওভারবট/ওভারসেল্ড অঞ্চল নিশ্চিত করা যায়, যার ফলে কৌশলের স্থিতিশীলতা এবং মুনাফার সম্ভাবনা বৃদ্ধি পায়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো একসাথে RSI এবং CCI দুটি ইন্ডিকেটরের পরিসংখ্যানগত নিয়ম ব্যবহার করা, যার ফলে ওভারবট/ওভারসেল্ড চিহ্নিতকরণ আরও নির্ভুল হয়, এবং রিভার্সাল ধরার জন্য আদর্শ এন্ট্রি পয়েন্ট তৈরি হয়। নির্দিষ্ট সুবিধাগুলি:

১. RSI-এর দীর্ঘ ও স্বল্প মেয়াদের সংমিশ্রণ একই সাথে প্রবণতা এবং সংবেদনশীল টার্নিং পয়েন্ট নির্ণয় করতে সাহায্য করে, সুযোগ নমনীয়ভাবে ধরতে পারে।

২. CCI ইন্ডিকেটরের সহায়ক বিচার ভুল রিভার্সাল থেকে বাঁচায়।

৩. RSI এবং CCI-এর সমন্বিত বিচার মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে, ফলে এন্ট্রি সময় আরও নির্ভুল হয়।

৪. ওভারবট/ওভারসেল্ড অঞ্চল ব্যবহার করে রিভার্সাল ট্রেডিং একটি সম্ভাবনাময় ট্রেডিং কৌশল।

৫. কৌশলটি সহজ, বোধগম্য এবং বাস্তবায়ন সহজ, কোয়ান্টিটেটিভ শিক্ষানবিশদের জন্য উপযোগী।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো RSI এবং CCI দ্বারা নির্ধারিত ওভারবট/ওভারসেল্ড সিগন্যাল সব সময় প্রকৃত রিভার্সাল পয়েন্টের সাথে মিল নাও নাও পারে। নির্দিষ্ট ঝুঁকি:

১. ইন্ডিকেটরের দেওয়া সিগন্যাল ভুল রিভার্সাল হতে পারে। যেমন দাম ট্রেন্ড রিভার্সালের পরিবর্তে শুধু সংশোধনমূলক মুভমেন্ট করছে।

২. এমনকি যদি সঠিক হয়, সময় ল্যাগ থাকতে পারে। গণনার সময়ের মধ্যে প্যারামিটার পরিবর্তন সর্বশেষ দাম পরিবর্তনের সাথে সম্পূর্ণ সিঙ্ক্রোনাইজ নয়।

৩. রিভার্সাল প্রক্রিয়ায় স্টপ লস ভেঙে গিয়ে লোকসান বাড়তে পারে।

৪. কৌশলে বড় সময় ফ্রেমের প্রবণতা বিবেচনা করা হয়নি, বাস্তবায়নে প্রবণতা বিশ্লেষণ প্রয়োজন।

ঝুঁকি মোকাবিলার উপায়:

১. রিভার্সাল সিগন্যালের সাথে ভলিউম বেড়ে যাওয়া নিশ্চিত করা ভালো। যেমন দাম ইন্ডিকেটর রিভার্সাল সিগন্যালে বড় ভলিউম সহ উপরে উঠলে, নির্ভরযোগ্যতা বাড়ে।

২. RSI এবং CCI-এর প্যারামিটার যথাযথভাবে সমন্বয় করে ল্যাগ কমানো যায়।

৩. স্টপ লস এবং এক্সিট প্ল্যান তৈরি করে প্রতি ট্রেডের লোকসান নিয়ন্ত্রণ করা।

৪. কৌশল বাস্তবায়নের সময় ট্রেন্ড এবং প্যাটার্ন বিশ্লেষণ যুক্ত করে বিপরীত দিকে ট্রেড এড়ানো।

উন্নতির দিকনির্দেশনা

এই কৌশলটি বাস্তব কার্যক্রমে আরও উন্নত করা যেতে পারে। প্রধান উন্নতির ধারণা:

১. RSI এবং CCI-এর প্যারামিটার সেটিংস পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। যেমন RSI-এর দীর্ঘ ও স্বল্প পিরিয়ড এবং CCI-এর পিরিয়ড পরীক্ষা করা।

২. অন্য ইন্ডিকেটর যোগ করে লং/শর্ট সিদ্ধান্ত সমৃদ্ধ করা, যেমন KD, MACD ইত্যাদি।

৩. স্টপ লস কৌশল যোগ করা, যেমন ট্রেইলিং স্টপ বা জিগজ্যাগ স্টপ।

৪. উন্নত জয়ের কৌশল ব্যবহার করে ইন্ডিকেটর ডাইভারজেন্সের মাধ্যমে উচ্চ সম্ভাবনার এন্ট্রি দিক নির্ধারণ করা।

৫. মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার এবং সিগন্যাল ওয়েট অপ্টিমাইজ করা।

৬. ট্রেন্ড সিস্টেমের সাথে এই কৌশলের সমন্বয় পরীক্ষা করা।

৭. বড় টাইমফ্রেমের ট্রেন্ড এবং গুরুত্বপূর্ণ প্রাইস লেভেল নির্ধারণের নিয়ম যোগ করা, যাতে বিপরীত ট্রেড এড়ানো যায়।

পরীক্ষা এবং উন্নতির মাধ্যমে এই কৌশলের মুনাফা অর্জন ক্ষমতা এবং স্থিতিশীলতা আরও বাড়বে বলে আশা করা যায়।

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ রিভার্সাল ক্যাপচার কৌশল। RSI এবং CCI নামক দুটি জনপ্রিয় ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে ওভারবট/ওভারসেল্ড অঞ্চল চিহ্নিত করে, এবং সংশ্লিষ্ট ওপেনিং নিয়ম তৈরি করে একটি সহজ ও কার্যকর স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করা হয়েছে। এর প্রধান সুবিধা হলো ইন্ডিকেটর সমন্বয় বিচারকে আরও নির্ভুল করে, ভুল রিভার্সালের ফাঁদ এড়িয়ে রিভার্সালের সর্বোত্তম সময় ধরতে সাহায্য করে। অবশ্যই ঝুঁকি রয়েছে, তাই ইন্ডিকেটর অপ্টিমাইজেশন, স্টপ লস কৌশল এবং ট্রেন্ড বিচারের সাথে সমন্বয় প্রয়োজন। সামগ্রিকভাবে, এই কৌশল শিক্ষানবিশদের জন্য একটি সহজ ও নির্ভরযোগ্য কোয়ান্টিটেটিভ পদ্ধতি সরবরাহ করে, যা শেখা এবং অনুশীলনের যোগ্য।

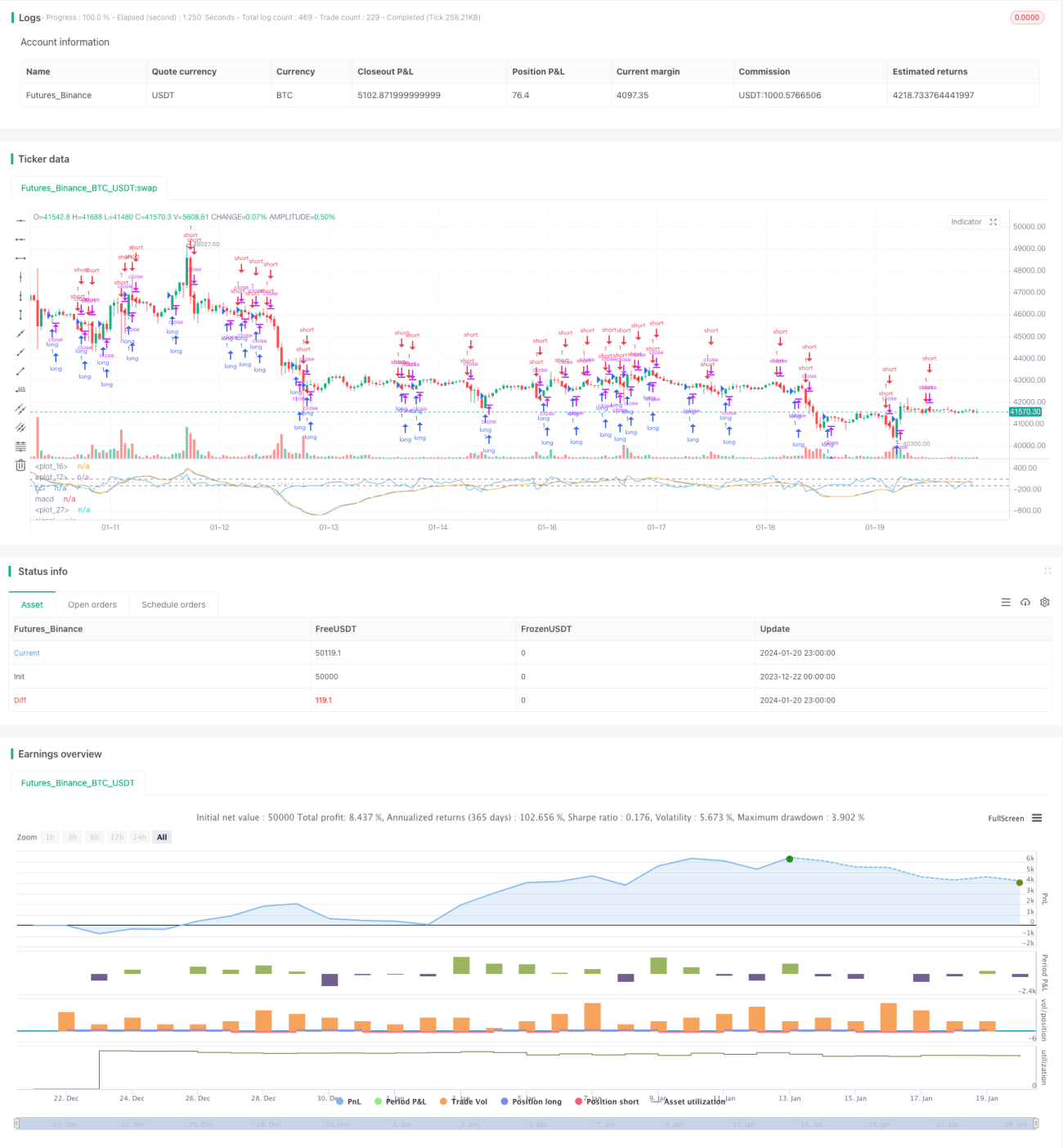

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1