এটি RSI এবং চলমান গড় ভিত্তিক একটি মাল্টি-টাইমফ্রেম ট্রেডিং কৌশল।

সংক্ষিপ্ত বিবরণ

এই কৌশলটি স্টোকাস্টিক আরএসআই, মুভিং এভারেজ এসএমএ এবং ওয়েটেড মুভিং এভারেজ ডব্লিউএমএ ব্যবহার করে ক্রয়-বিক্রয় সংকেত খুঁজে বের করে। এটি একই সাথে ৫ মিনিট এবং ১ ঘণ্টার টাইমফ্রেমে ট্রেন্ডের দিক নির্ণয় করে। স্থিতিশীল ট্রেন্ডে, যখন ফাস্ট লাইন আরএসআই স্লো লাইনকে উপরে বা নিচে ক্রস করে, তখন ট্রেডিং সিগন্যাল তৈরি হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে ১ ঘণ্টা এবং ৫ মিনিট দুটি টাইমফ্রেমে ১৪৪ পিরিয়ডের ওয়েটেড মুভিং এভারেজ ডব্লিউএমএ এবং ৫ পিরিয়ডের সিম্পল মুভিং এভারেজ এসএমএ গণনা করে। শুধুমাত্র যখন ৫ মিনিটের এসএমএ ডব্লিউএমএ-এর উপরে থাকে, তখনই বুলিশ মার্কেট ধরা হয়। এরপর কৌশলটি আরএসআই-এর বুলিশ ও বিয়ারিশ সূচক এবং সংশ্লিষ্ট কে লাইন ও ডি লাইন গণনা করে। যখন কে লাইন ওভারবট জোন থেকে ডি লাইনের নিচে ক্রস করে, তখন বিক্রয় সিগন্যাল তৈরি হয়; যখন কে লাইন ওভারসোল্ড জোন থেকে ডি লাইনের উপরে ক্রস করে, তখন ক্রয় সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত কার্যকর ট্রেন্ড ফলোয়িং কৌশল। এটি একসঙ্গে দুটি টাইমফ্রেম ব্যবহার করে ট্রেন্ড নির্ণয় করে, যা ভুল সংকেত অনেকাংশে কমিয়ে দেয়। তাছাড়া, এটি আরএসআই, এসএমএ এবং ডব্লিউএমএ-সহ বিভিন্ন সূচক ফিল্টার করে, ফলে সিগন্যাল আরও নির্ভরযোগ্য হয়। আরএসআই-কে কেডিজে-তে রূপান্তরিত করে এটি সাধারণ কেডিজে কৌশলে উৎপন্ন মিথ্যা সংকেতের সমস্যাও দূর করে। এছাড়াও, কৌশলটিতে লাভ লক করার জন্য স্টপ লস ও টেক প্রফিট সেটিংস রয়েছে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো ট্রেন্ডের ভুল নির্ণয়। বাজারের টার্নিং পয়েন্টে স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজ একসঙ্গে উপরে বা নিচে উঠতে পারে, যার ফলে ভুল সংকেত তৈরি হয়। এছাড়াও, সাইডওয়েজ বাজারে আরএসআই অনেক জটিল ট্রেডিং সিগন্যাল দিতে পারে। তবে এসএমএ ও ডব্লিউএমএ পিরিয়ড এবং আরএসআই প্যারামিটার যথাযথভাবে সামঞ্জস্য করে এই ঝুঁকিগুলো কমানো সম্ভব।

অপ্টিমাইজেশানের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন দৈর্ঘ্যের এসএমএ, ডব্লিউএমএ এবং আরএসআই পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

- সংকেতের নির্ভরযোগ্যতা যাচাই করতে এমএসিডি, বলিঞ্জার ব্যান্ডের মতো অন্যান্য সূচক যোগ করা

- স্টপ লস ও টেক প্রফিট কৌশল অপ্টিমাইজ করা, যেমন নির্দিষ্ট অনুপাতের স্টপ লস, ব্যালেন্স স্লিপেজ স্টপ লস, ট্রেইলিং স্টপ লস ইত্যাদি পরীক্ষা করা

- মানি ম্যানেজমেন্ট মডিউল যোগ করে একক ট্রেডের আকার এবং সামগ্রিক ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করে বিপুল পরিমাণ ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম পারফরম্যান্সের প্যারামিটার খুঁজে বের করা

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ এবং স্টোকাস্টিক সূচকের সুবিধাগুলোকে কাজে লাগিয়ে একটি অপেক্ষাকৃত নির্ভরযোগ্য ট্রেন্ড ফলোয়িং সিস্টেম তৈরি করেছে। একাধিক টাইমফ্রেম ও সূচকের মাধ্যমে যাচাই করে এটি মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ডের দিক সফলভাবে ধরা দেয়। একইসঙ্গে স্টপ লস ও টেক প্রফিট সেটিংস এটিকে কিছু পরিমাণ বাজারের ওঠানামা সহ্য করতে সক্ষম করে। তবে এখনও উন্নতির কিছু সুযোগ রয়েছে, যেমন আরও বেশি সূচক সংযুক্ত করে ব্যবহার করা, সর্বোত্তম প্যারামিটার খুঁজতে মেশিন লার্নিং পদ্ধতি প্রয়োগ করা ইত্যাদি। সামগ্রিকভাবে এটি একটি অত্যন্ত সম্ভাবনাময় ট্রেডিং কৌশল।

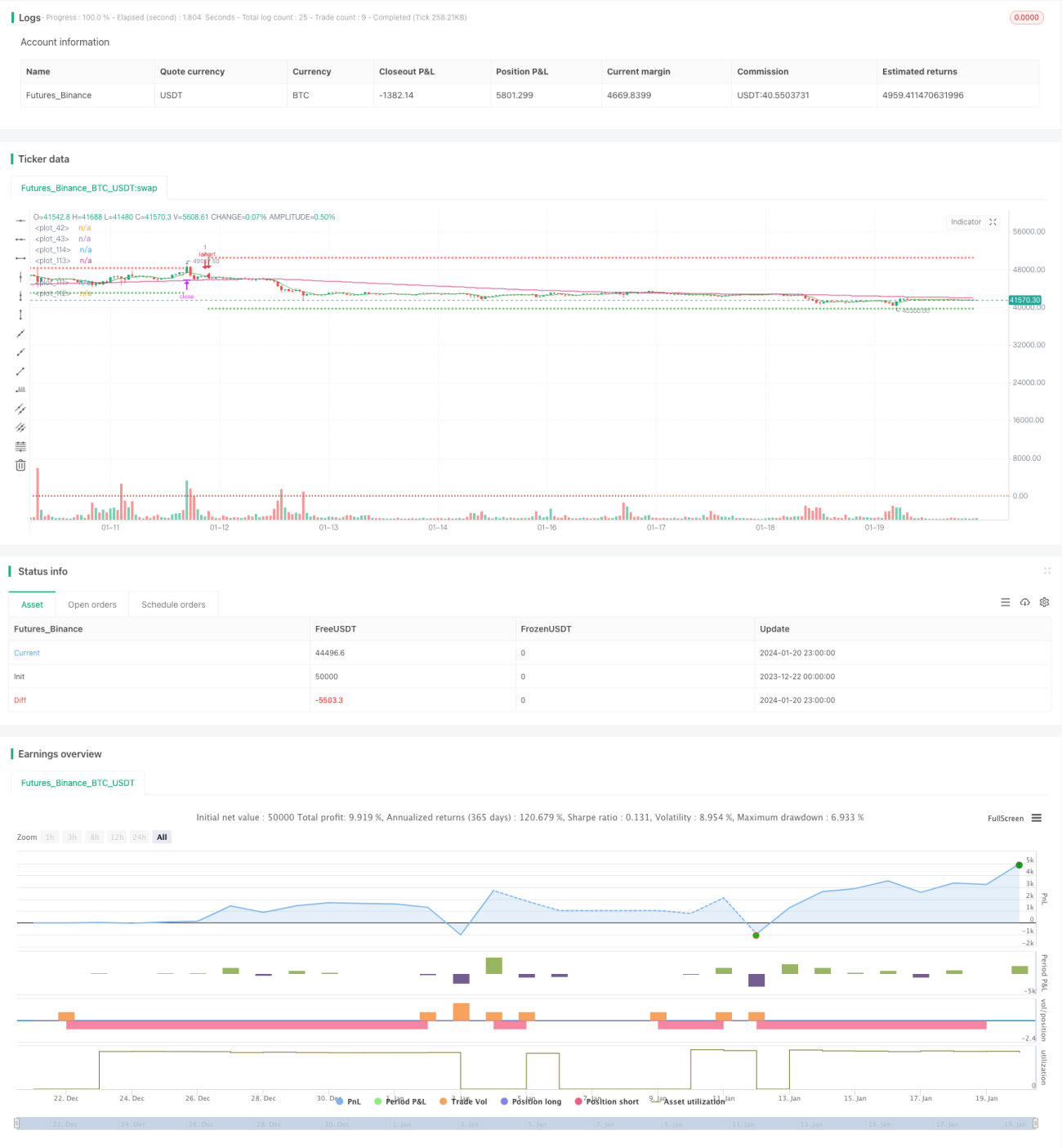

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1