মূল্য বিচ্যুতির ভিত্তিতে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি মূল্য বিচ্যুতি সূচকের উপর ভিত্তি করে, ফিবোনাচ্চি রিট্রেসমেন্ট এলাকার সাথে মিলিয়ে ট্রেন্ড শনাক্তকরণ এবং অনুসরণ করে। যখন কোনো নির্দিষ্ট দিক থেকে মূল্য ক্রমশ দূরে সরে যেতে থাকে, তখন তা ট্রেন্ড গঠন হিসেবে বিবেচিত হয় এবং ট্রেডিং সিগন্যাল তৈরি হয়।

কৌশল নীতি

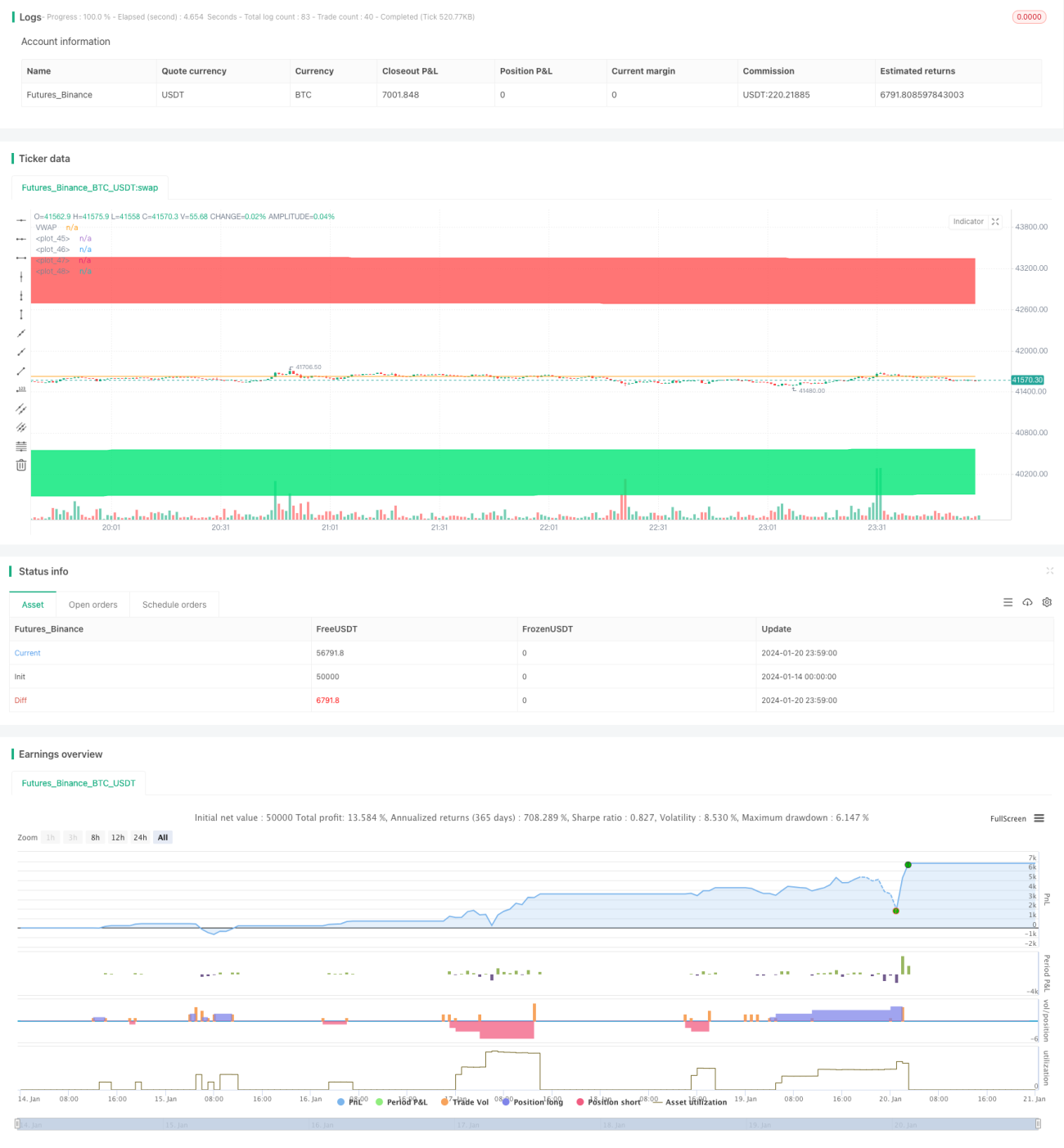

এই কৌশলে VWAP কে মূল্যের মধ্যম রেখা হিসেবে ব্যবহার করা হয়। তারপর মূল্যের ওঠানামার ভিত্তিতে উপরে ও নিচে ১.৬১৮ গুণ এবং ২.৬১৮ গুণ স্ট্যান্ডার্ড ডেভিয়েশনের মূল্য বিচ্যুতি ব্যান্ড গণনা করা হয়। যখন মূল্য নিচ থেকে উপরে নিচের রেখা ভেঙে যায়, তখন লং সিগন্যাল তৈরি হয়; আর যখন মূল্য উপর থেকে নিচে উপরের রেখা ভেঙে যায়, তখন শর্ট সিগন্যাল তৈরি হয়।

লং বা শর্ট পজিশনের পর স্টপ লস EXIT সিগন্যাল হলো: লং স্টপ লস নিচের রেখায়, শর্ট স্টপ লস উপরের রেখায়।

বিস্তারিতভাবে নিচের ধাপগুলো অনুসরণ করা হয়:

১. VWAP কে মূল্যের মধ্যম রেখা হিসেবে গণনা করা হয়

২. মূল্যের ওঠানামা পরিমাপের জন্য স্ট্যান্ডার্ড ডেভিয়েশন sd গণনা করা হয়

৩. sd এর ভিত্তিতে উপরের ও নিচের রেখা গণনা করা হয়: উপরের রেখা হলো VWAP + ১.৬১৮sd এবং VWAP + ২.৬১৮sd; নিচের রেখা হলো VWAP - ১.৬১৮sd এবং VWAP - ২.৬১৮sd

৪. যখন মূল্য নিচ থেকে উপরে ১.৬১৮ গুণ নিচের রেখা ভেঙে যায়, তখন লং সিগন্যাল তৈরি হয়; যখন মূল্য উপর থেকে নিচে ১.৬১৮ গুণ উপরের রেখা ভেঙে যায়, তখন শর্ট সিগন্যাল তৈরি হয়

৫. লং স্টপ লস EXIT: মূল্য ২.৬১৮ গুণ নিচের রেখা ভেঙে গেলে; শর্ট স্টপ লস EXIT: মূল্য ২.৬১৮ গুণ উপরের রেখা ভেঙে গেলে

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলো রয়েছে:

১. মূল্য বিচ্যুতি সূচক ব্যবহার করে কার্যকরভাবে মূল্যের ট্রেন্ড শনাক্ত ও অনুসরণ করা যায়

২. ফিবোনাচ্চি রিট্রেসমেন্ট এলাকা যুক্ত করার ফলে এন্ট্রি এবং স্টপ লস এক্সিট আরও স্পষ্ট হয়

৩. VWAP কে মূল্যের মধ্যম রেখা হিসেবে ব্যবহার করায় সূচকের মান বাড়ে

৪. প্যারামিটার সমন্বয়ের মাধ্যমে বিভিন্ন পণ্য এবং টাইমফ্রেমে প্রযোজ্য করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি রয়েছেঃ

১. ট্রেন্ড বিপরীত হলে বড় লোকসান হতে পারে

২. প্যারামিটার ঠিকমতো সেট না করলে কৌশলের কার্যকারিতা ক্ষতিগ্রস্ত হয়

৩. মূল্য তীব্রভাবে ওঠানামা করলে স্টপ লসের ঝুঁকি বেশি থাকে

প্রতিকার:

১. পজিশন হোল্ডিং পিরিয়ড যথাযথভাবে কমিয়ে দ্রুত স্টপ লস নেওয়া

২. প্যারামিটার অপটিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খোঁজা

৩. পজিশন ম্যানেজমেন্ট বৃদ্ধি করে একক ট্রেডের লোকসান নিয়ন্ত্রণ করা

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনায় আরও অপটিমাইজ করা যেতে পারেঃ

১. ট্রেন্ড ইন্ডিকেটর যুক্ত করে বিপরীত ট্রেন্ডে ট্রেড এড়ানো

২. পজিশন ম্যানেজমেন্ট মেকানিজম যোগ করা

৩. প্যারামিটার সেটিংস অপটিমাইজ করা

৪. একাধিক টাইমফ্রেমে ব্যাকটেস্ট অপটিমাইজেশন করা

সারসংক্ষেপ

এই কৌশলটি মূল্য বিচ্যুতি ধারণার উপর ভিত্তি করে, VWAP এবং ফিবোনাচ্চি স্ট্যান্ডার্ড ডেভিয়েশন গুণকের এলাকা যুক্ত করে, ট্রেন্ড শনাক্তকরণ এবং অনুসরণ করে। শুধু মুভিং এভারেজের মতো সূচক ব্যবহারের তুলনায় এই কৌশলের বিচার আরও স্পষ্ট এবং ঝুঁকি নিয়ন্ত্রণ আরও নির্দিষ্ট। প্যারামিটার সমন্বয় এবং অপটিমাইজেশনের মাধ্যমে এই কৌশলটি বিভিন্ন পণ্য এবং টাইমফ্রেমে প্রযোজ্য হয়ে ভালো ফলাফল দিতে পারে।

- 1