একাধিক মুভিং এভারেজ বুলিশ ট্রেন্ড স্ট্র্যাটেজি

সারসংক্ষেপ

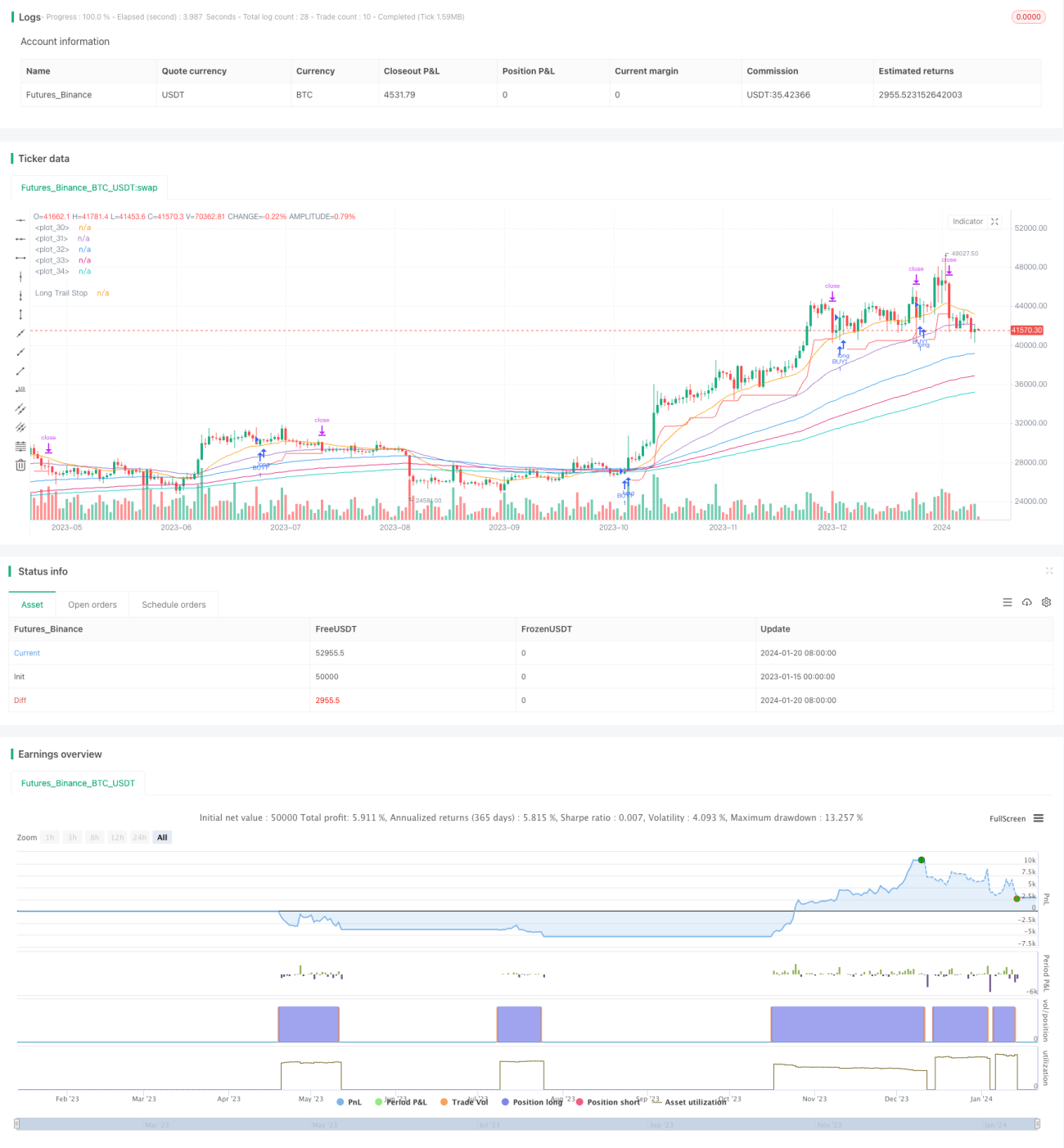

মাল্টি-ইএমএ বুলিশ ট্রেন্ড পদ্ধতি হলো একটি ট্রেন্ড ফলোয়িং পদ্ধতি যা একাধিক ভিন্ন সময়সীমার এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে বিচার গঠন করে। এটি দাম 10-দিনের EMA ভেঙে উঠলে এবং অন্যান্য দীর্ঘ সময়সীমার EMA লাইনগুলো বুলিশ আকারে সাজানো থাকলে লং পজিশন নেয়; তারপর লাভ লক করার জন্য 8% ট্রেইলিং স্টপ লস ব্যবহার করে।

পদ্ধতির নীতি

এই পদ্ধতিটি 10, 20, 50, 100, 150 এবং 200 দিনের ছয়টি ভিন্ন সময়সীমার EMA লাইন ব্যবহার করে। এই EMA লাইনগুলো বর্তমান বাজারের চক্রের পর্যায় নির্ণয় করতে ব্যবহৃত হয়। যখন স্বল্পমেয়াদী EMA লাইন (যেমন 10-দিনের লাইন) দীর্ঘ সময়সীমার EMA লাইন (যেমন 20, 50-দিনের লাইন) উপরে উঠে যায়, তখন বাজার বুলিশ ট্রেন্ডের মার্কআপ ধাপে প্রবেশ করেছে বলে গণ্য করা হয়।

বিশেষভাবে, নিম্নলিখিত শর্তগুলো পূরণ হলে পদ্ধতিটি লং পজিশন খোলে:

- 10-দিনের EMA লাইন 20-দিনের EMA লাইনের উপরে।

- 20-দিনের EMA লাইন 50-দিনের EMA লাইনের উপরে।

- 100-দিনের EMA লাইন 150-দিনের EMA লাইনের উপরে।

- 150-দিনের EMA লাইন 200-দিনের EMA লাইনের উপরে।

- ক্লোজিং প্রাইস 10-দিনের EMA লাইনকে উপরে ভেঙে যায়।

লং পজিশন খোলার পর, পদ্ধতিটি 8% ট্রেইলিং স্টপ লস ব্যবহার করে লাভ লক করে। অর্থাৎ, যতক্ষণ স্টকের দাম ক্রয় মূল্যের 8% এর বেশি কমে না যায়, ততক্ষণ পজিশন ধরে রাখা হয়। একবার 8% এর বেশি রিট্রেসমেন্ট দেখা দিলে তা লোকসান থামায়।

সারসংক্ষেপে, পদ্ধতিটির মূল ধারণা হলো: EMA-র একাধিক ফিল্টার শর্ত ব্যবহার করে বুলিশ ট্রেন্ডে প্রবেশ নির্ধারণ করার পর, ট্রেইলিং স্টপ লস দিয়ে লাভ লক করা।

সুবিধা বিশ্লেষণ

এই মাল্টি-ইএমএ বুলিশ ট্রেন্ড পদ্ধতির নিম্নলিখিত প্রধান সুবিধাগুলো রয়েছে:

- এটি কার্যকরভাবে ভুয়া ব্রেকআউট ফিল্টার করতে পারে, যার ফলে দাম চক্রের মার্কআপ পর্যায় ধরা নিশ্চিত হয় এবং অপ্রয়োজনীয় ট্রেডের সংখ্যা কমে যায়।

- EMA লাইনের একাধিক ফিল্টার স্টপ লস ভেঙে যাওয়ার সম্ভাবনা কমাতে সাহায্য করে, ফলে আরও নিরাপদে পজিশন ধরে রাখা যায়।

- 8% ট্রেইলিং স্টপ লস খুব টাইটও নয়, খুব লুজও নয়; এটি ভালোভাবে লাভ লক করতে পারে এবং অতিরিক্ত ঘন ঘন স্টপ লস এড়াতে পারে।

- পদ্ধতিটি প্যারামিটার টিউনিংয়ে নমনীয়, বিভিন্ন সিকিউরিটির জন্য সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যায়।

ঝুঁকি বিশ্লেষণ

পদ্ধতিটিতে কিছু ঝুঁকি রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

- EMA লাইনের সারিবদ্ধকরণ সার্বভৌমভাবে মার্কেট ট্রেন্ড নির্ধারণ করতে পারে না; কিছুটা ফাঁদে পড়ার সম্ভাবনা রয়েছে।

- বড় ট্রেন্ডে 8% ট্রেইলিং স্টপ লস কিছু লাভ হারানোর কারণ হতে পারে।

- EMA মৌভিং এভারেজ সিস্টেম দাম পরিবর্তনের চেয়ে পিছিয়ে থাকে, তাই টার্নিং পয়েন্ট নির্ণয়ে কিছুটা বিলম্ব হতে পারে।

উল্লিখিত ঝুঁকিগুলি মোকাবেলায় আমরা উপযুক্তভাবে EMA সময়সীমার প্যারামিটার পরিবর্তন করতে পারি বা অন্যান্য ইন্ডিকেটর যোগ করে অপ্টিমাইজেশন এবং উন্নতি করতে পারি।

অপ্টিমাইজেশনের দিকনির্দেশনা

পদ্ধতিটির বৈশিষ্ট্য বিবেচনা করে, ভবিষ্যতে নিম্নলিখিত দিকগুলোতে অপ্টিমাইজেশন করা যেতে পারে:

- বিভিন্ন EMA কম্বিনেশন এবং সময়সীমার প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- ট্রেন্ডের শক্তি নির্ধারণে ভোলাটিলিটি সূচক শ্রেণির ইন্ডিকেটর যুক্ত করা, যাতে অপ্রয়োজনীয় পজিশন খোলা এড়ানো যায়।

- বুলিশ অ্যারেঞ্জমেন্ট নির্ধারণে আরও ফিল্টার ইন্ডিকেটর যোগ করা, যেমন MACD, KDJ ইত্যাদি।

- মেশিন লার্নিং অ্যালগরিদম প্রয়োগ করে গতিশীল স্টপ লস বাস্তবায়ন করা।

সারসংক্ষেপ

মাল্টি-ইএমএ বুলিশ ট্রেন্ড পদ্ধতি সামগ্রিকভাবে একটি মোটামুটি স্থিতিশীল এবং নির্ভরযোগ্য ট্রেন্ড ফলোয়িং পদ্ধতি। এটি একইসাথে ট্রেন্ড নির্ধারণ এবং ঝুঁকি নিয়ন্ত্রণের দিকে নজর রাখে। প্যারামিটার টিউনিং এবং অ্যালগরিদম অপ্টিমাইজেশনের মাধ্যমে উল্লেখযোগ্য উন্নতির স্থান রয়েছে। সার্বিকভাবে, এটি একটি কার্যকরী কৌশল যা ব্যবহার এবং গবেষণার যোগ্য।

- 1