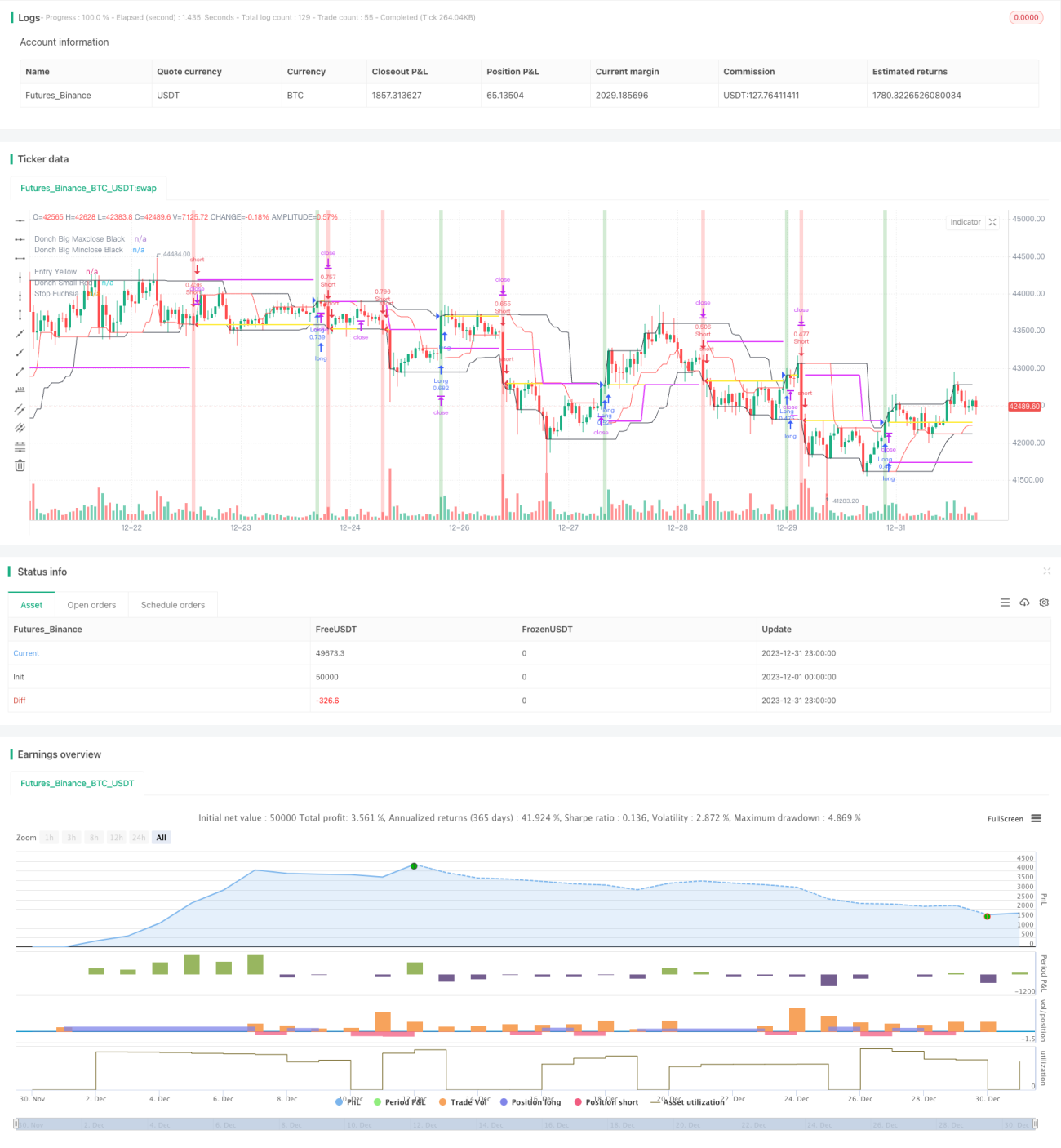

ডোনচিয়ান চ্যানেল ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

সারসংক্ষেপ

ডনচিয়ান চ্যানেল ট্রেন্ড ফলোয়িং কৌশল হল একটি ট্রেন্ড ফলোয়িং কৌশল যা ডনচিয়ান চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে তৈরি। এটি ভিন্ন দৈর্ঘ্যের ডনচিয়ান চ্যানেল ব্যবহার করে মূল্যের ট্রেন্ড শনাক্ত করে এবং মূল্য চ্যানেল ভাঙার সময় ট্রেডিং সিগন্যাল তৈরি করে।

এই কৌশলের মূল ধারণা হল দীর্ঘমেয়াদী ডনচিয়ান চ্যানেল ব্যবহার করে প্রধান ট্রেন্ডের দিক নির্ণয় করা এবং স্বল্পমেয়াদী ডনচিয়ান চ্যানেল ব্যবহার করে এন্ট্রি ও স্টপ-লসের সংকেত তৈরি করা। এর লক্ষ্য হল মধ্যম থেকে দীর্ঘমেয়াদী মূল্যের ট্রেন্ড ধরা এবং বাজারের স্বল্পমেয়াদী ওঠানামার দ্বারা বিভ্রান্ত হওয়া এড়ানো।

কৌশলের নীতি

-

দীর্ঘমেয়াদী (যেমন ৫০ দিনের) সর্বোচ্চ ক্লোজিং প্রাইস এবং সর্বনিম্ন ক্লোজিং প্রাইস গণনা করে ডনচিয়ান চ্যানেল তৈরি করা হয়। যখন দাম চ্যানেলের উপরের রেখা ভেঙে যায় তখন লং, এবং নিচের রেখা ভেঙে গেলে শর্ট দেখায়। এটি প্রধান ট্রেন্ড নির্ণয়ের ভিত্তি।

-

স্বল্পমেয়াদী (যেমন ২০ দিনের) সর্বোচ্চ ক্লোজিং প্রাইস এবং সর্বনিম্ন ক্লোজিং প্রাইস এন্ট্রি ও স্টপ-লসের মানদণ্ড হিসেবে গণনা করা হয়। যখন দাম লং-টার্ম চ্যানেল ভেঙে যায়, যদি ক্লোজিং প্রাইসও শর্ট-টার্ম চ্যানেল ভেঙে দেয়, তাহলে লং/শর্ট এন্ট্রি করা হয়।

-

যখন লং পজিশন ধরে রাখা হয়, যদি দাম শর্ট-টার্ম নিচের রেখার নিচে নেমে যায় তাহলে স্টপ-লস কার্যকর হয়। যখন শর্ট পজিশন ধরে রাখা হয়, যদি দাম শর্ট-টার্ম উপরের রেখা ভেঙে যায় তাহলে স্টপ-লস কার্যকর হয়।

-

স্টপ-লস পয়েন্ট এটিআরের এন গুণ নির্ধারণ করা হয়। এটি বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হতে পারে, যা স্টপ-লস সক্রিয় হওয়ার সম্ভাবনা কমাতে সহায়ক।

-

ট্রেড শেষ হওয়ার আগে পজিশন বন্ধ করার অথবা স্টপ-লস পর্যন্ত ধরে রাখার বিকল্প রয়েছে। এটি একটি ইনপুট প্যারামিটারের মাধ্যমে নিয়ন্ত্রণ করা যায়।

এই কৌশলটি ট্রেন্ড নির্ধারণ এবং লাভের স্টপ-লস উভয়কেই বিবেচনা করে, যা মূল্যের ট্রেন্ড ধরতে পারে এবং ঝুঁকি নিয়ন্ত্রণ করতে পারে, মধ্যম থেকে দীর্ঘমেয়াদী অপারেশনের জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

-

মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে শনাক্ত করা যায়, স্বল্পমেয়াদী বাজারের শব্দ দ্বারা বিরক্ত হওয়া এড়ানো যায়।

-

স্বয়ংক্রিয় স্টপ-লস প্রক্রিয়া একক লস সীমিত করতে পারে।

-

এটিআর স্টপ-লস বাজারের অস্থিরতার ভিত্তিতে স্টপ-লস দূরত্ব সামঞ্জস্য করতে পারে, স্টপ-লস ইমপ্যাক্ট হওয়ার সম্ভাবনা কমায়।

-

ট্রেড না হওয়ার সময় স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করার বিকল্প রয়েছে, ট্রেডিং ঝুঁকি পরিচালনা করে।

-

কৌশলের যুক্তি সহজ ও পরিষ্কার, বোঝা সহজ।

ঝুঁকি বিশ্লেষণ

-

স্পষ্ট ট্রেন্ড ছাড়া বাজারে, কৌশলটি অনেকগুলি ট্রেড তৈরি করবে, যা ট্রেডিং খরচ এবং ক্ষতি হওয়ার সম্ভাবনা বাড়ায়।

-

যদিও স্টপ-লস প্রক্রিয়া আছে, অস্বাভাবিক বাজার পরিস্থিতিতে দামের গ্যাপ সরাসরি স্টপ-লস পয়েন্ট ভেঙে বড় ক্ষতি করতে পারে।

-

এটিআর গণনা কেবল ঐতিহাসিক তথ্যের উপর ভিত্তি করে, ভবিষ্যতের গতিবিধি এবং অস্থিরতা সঠিকভাবে পূর্বাভাস দিতে পারে না, প্রকৃত স্টপ-লস দূরত্ব অনেক বেশি বা কম হতে পারে।

-

প্রকৃত ট্রেডিংয়ে, স্টপ-লস অর্ডার ১০০% কার্যকর হওয়ার নিশ্চয়তা নেই। চরম বাজার পরিস্থিতিতে সেটি উপেক্ষিত হয়ে ক্ষতি হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডনচিয়ান চ্যানেল প্যারামিটার সামঞ্জস্য করে ট্রেন্ড শনাক্তকরণের কার্যকারিতা অপ্টিমাইজ করা।

-

অন্যান্য ইন্ডিকেটর যেমন MACD, KDJ ইত্যাদির সাথে ট্রেড সিগন্যাল নিশ্চিত করা, কৌশলের স্থায়িত্ব বাড়ানো।

-

মোবাইল স্টপ-লস যোগ করা, যাতে স্টপ-লস পয়েন্ট দামের সাথে সরে যায়, ক্ষতি আরও সীমিত করে।

-

বিভিন্ন পজিশন ধারণ সময়ের সামগ্রিক প্রভাব পরীক্ষা করে সর্বোত্তম ধারণ সময় নির্ধারণ করা।

-

গতিশীল পজিশন সাইজিং বিবেচনা করা, ট্রেন্ডিং বাজারে পজিশন বাড়ানো।

সারসংক্ষেপ

ডনচিয়ান চ্যানেল ট্রেন্ড ফলোয়িং কৌশল ট্রেন্ড নির্ধারণ এবং ঝুঁকি নিয়ন্ত্রণকে একীভূত করে, ট্রেন্ড শনাক্তকরণের মাধ্যমে অতিরিক্ত রিটার্ন অর্জন করে, একইসাথে স্টপ-লস প্রক্রিয়া টেইল রিস্ক নিয়ন্ত্রণ করে। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী মূল্যের ট্রেন্ড শনাক্ত এবং ধরার জন্য উপযুক্ত, প্যারামিটার অপ্টিমাইজেশন এবং প্রক্রিয়া পরিপূরককরণের পরে স্থিতিশীল ইতিবাচক রিটার্ন অর্জন করতে পারে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1