গতিশীল মুভিং ইএমএ সমন্বিত কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি মাল্টি-টাইমফ্রেমের গতিশীল মুভিং এভারেজ কম্বিনেশন কৌশল। এটি বিভিন্ন দৈর্ঘ্যের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে ট্রেন্ড নির্ধারণ ও প্রবেশ/প্রস্থানের জন্য। কৌশলটির নামের "MAX" অংশটি একাধিক EMA ব্যবহারের নির্দেশ করে, আর "গতিশীল" বলতে EMA দৈর্ঘ্য সামঞ্জস্যযোগ্য বোঝায়।

কৌশলের নীতি

এই কৌশলটি ৭টি ভিন্ন গতির EMA ব্যবহার করে, দ্রুততম থেকে ধীরগতির: ৩-পিরিয়ড, ১৫-পিরিয়ড, ১৯-পিরিয়ড, ৫০-পিরিয়ড, ১০০-পিরিয়ড, ১৫০-পিরিয়ড এবং ২০০-পিরিয়ড EMA। এই ৭টি EMA একটি ট্রাপিজয়েড বিন্যাস তৈরি করে। লং ও শর্ট সিগন্যাল সনাক্তকরণের সময় ক্লোজ মূল্যকে এই ৭টি EMA ধারাবাহিকভাবে ভেদ করতে হয়, যা ট্রেন্ড পরিবর্তনের পর শক্তিশালী প্রবেশ নিশ্চিত করে।

এছাড়াও, কৌশলটি লং সিগন্যাল নিশ্চিত করতে মূল্যের নতুন উচ্চতা ও ক্লোজ মূল্যের ঐতিহাসিক উচ্চতা ভেদ করার শর্ত ব্যবহার করে; শর্ট সিগন্যালের জন্য নতুন নিম্নতা ও ক্লোজ মূল্যের ঐতিহাসিক নিম্নতা ভেদ করার শর্ত ব্যবহার করে, যা ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

প্রস্থান শর্তে ক্লোজ মূল্যকে ধীরে ধীরে দ্রুত EMA থেকে ধীর EMA পর্যন্ত ভেদ করতে হয়, যা ট্রেন্ড বিপরীত নির্দেশ করে; অথবা সর্বশেষ ক্যান্ডেলের সর্বনিম্ন বা সর্বোচ্চ মূল্য ৪টি EMA ভেদ করলে, বুঝতে হবে লেনদেনটি তাৎক্ষণিকভাবে বন্ধ করতে হবে।

সুবিধা বিশ্লেষণ

- ৭টি ভিন্ন গতির EMA ব্যবহার করে ট্রাপিজয়েড গঠন করায় ট্রেন্ড পরিবর্তন বিন্দু আরও নির্ভুলভাবে সনাক্ত করা যায়

- লং পজিশনের জন্য নতুন উচ্চতা ও ঐতিহাসিক উচ্চতা এবং শর্ট পজিশনের জন্য নতুন নিম্নতা ও ঐতিহাসিক নিম্নতা ব্যবহার করে ভুয়া ব্রেকআউট এড়ানো সম্ভব

- দ্বৈত প্রস্থান শর্ত কঠোরভাবে নির্ধারিত, যা সময়মতো লোকসান কাটতে সাহায্য করে

ঝুঁকি বিশ্লেষণ

- স্টপ লস নির্ধারণ করা নেই, ফলে বিশাল লোকসানের ঝুঁকি বিদ্যমান

- দ্বৈত প্রস্থান শর্ত অকাল প্রস্থানের কারণ হতে পারে

- স্বল্পকালীন EMA অধিক নয়েজ তৈরি করে, যা ট্রেডিং ফ্রিকোয়েন্সি ও কমিশন খরচ বৃদ্ধি করে

সমাধান:

১. তাৎক্ষণিক স্টপ লস ও ট্রেইলিং স্টপ লস নির্ধারণ করুন

২. প্রস্থান EMA-র দৈর্ঘ্য সমন্বয় করে দ্বৈত প্রস্থান শর্তের কঠোরতা কমান

৩. EMA দৈর্ঘ্য বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করুন

অপ্টিমাইজেশন দিকনির্দেশনা

- স্টপ লস কৌশল যুক্ত করুন, যেমন নির্দিষ্ট শতাংশ স্টপ লস, ট্রেইলিং স্টপ লস ইত্যাদি

- EMA প্যারামিটার সমন্বয় করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজুন

- MACD, ATR, KDJ ইত্যাদি অন্যান্য ইন্ডিকেটর ফিল্টার যুক্ত করে সিগন্যালের গুণমান বাড়ান

- ট্রেন্ডের মধ্যে উপ-স্তরের ওঠানামা ক্যাপচার করতে সুইং কৌশল যুক্ত করুন

- অর্থ ব্যবস্থাপনা মডিউল অন্তর্ভুক্ত করার কথা বিবেচনা করুন

সারসংক্ষেপ

এই কৌশলটির সামগ্রিক ধারা স্পষ্ট; এটি ৭টি ভিন্ন গতির EMA ব্যবহার করে ট্রেন্ড নির্ধারণ করে এবং দ্বৈত প্রস্থান শর্ত থাকায় ট্রেন্ড বিপরীতের প্রতি সংবেদনশীল। তবে কৌশলে স্টপ লস অন্তর্ভুক্ত না থাকায় ব্যাপক লোকসানের ঝুঁকি রয়েছে, পাশাপাশি অকাল প্রস্থানের সমস্যাও হতে পারে। ভবিষ্যতে স্টপ লস, প্যারামিটার অপ্টিমাইজেশন, ইন্ডিকেটর ফিল্টারিং ইত্যাদি একাধিক দিক থেকে কৌশলটির উন্নতি প্রয়োজন, যাতে এটি একটি স্থিতিশীল ও নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে।

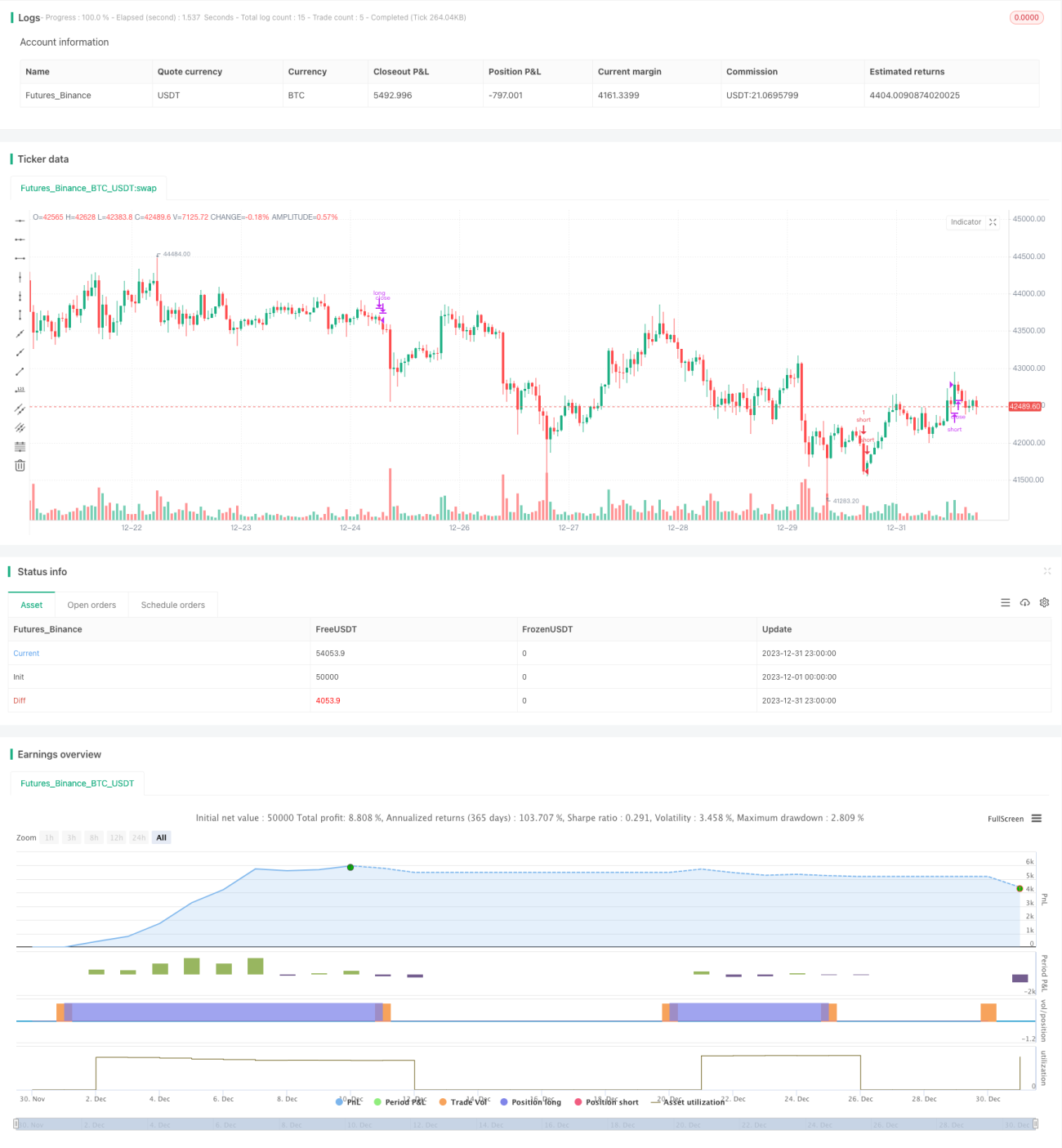

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1