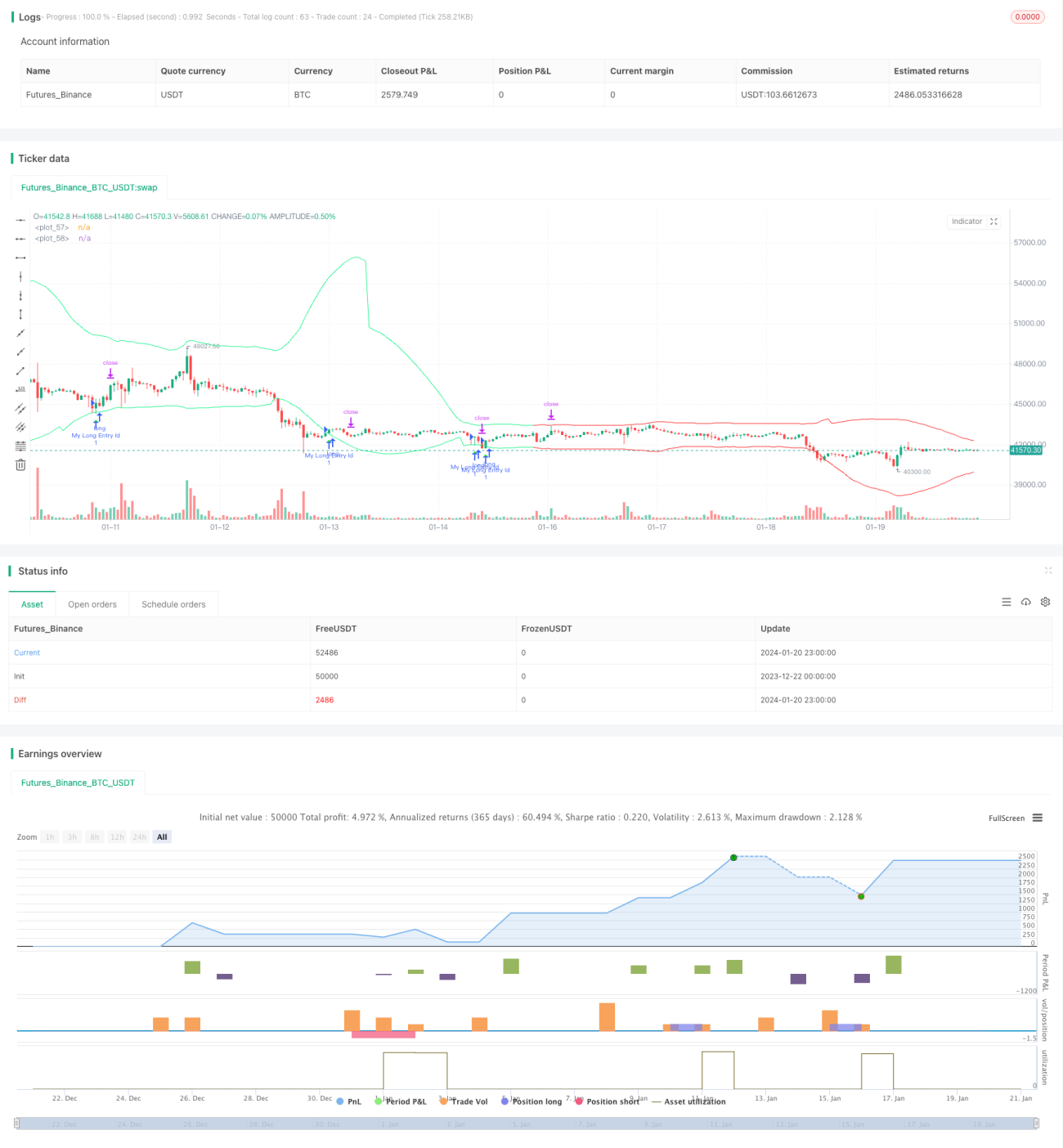

গতিশীল CCI সমর্থন-প্রতিরোধ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি CCI সূচকের পিভট পয়েন্ট ব্যবহার করে গতিশীল সমর্থন এবং প্রতিরোধ স্তর গণনা করে এবং প্রবণতা বিচারের সাথে মিলিয়ে ক্রয় ও বিক্রয় সংকেত খোঁজে। এই কৌশলটি CCI-এর বিপরীত বৈশিষ্ট্য এবং প্রবণতা অনুসরণের ক্ষমতাকে একীভূত করে, যা মধ্যমেয়াদী প্রবণতায় বিপরীত পয়েন্টগুলি ধরতে এবং লাভ অর্জনের লক্ষ্য রাখে।

কৌশলের নীতি

CCI সূচকটি বাজার খুব দুর্বল বা খুব শক্তিশালী কিনা তা দেখাতে পারে, 80 এবং -80 এই দুটি সীমা মান বাজারের অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির অবস্থা নির্ধারণ করতে ব্যবহার করা যেতে পারে। এই কৌশলটি CCI-এর এই বৈশিষ্ট্যটি ব্যবহার করে, বাম এবং ডান দিকের 50টি করে ক্যান্ডেলের পিভট পয়েন্ট গণনা করে উপরের পিভট এবং নীচের পিভট পয়েন্ট পায়, তারপর পিভট পয়েন্টের উপর ভিত্তি করে বাফার যোগ ও বিয়োগ করে গতিশীল প্রতিরোধ এবং সমর্থন রেখা তৈরি করে।

যখন ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয় এবং উপরের সমর্থন রেখার নীচে থাকে তখন ক্রয় সংকেত তৈরি হয়; যখন ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয় এবং নীচের প্রতিরোধ রেখার উপরে থাকে তখন বিক্রয় সংকেত তৈরি হয়। মূল প্রবণতার দিকের বিপরীত ট্রেডিং সংকেতগুলি ফিল্টার করতে, কৌশলটি বর্তমান প্রধান প্রবণতার দিক নির্ধারণের জন্য EMA এবং ঢাল সূচকও ব্যবহার করে। শুধুমাত্র যখন প্রবণতা বুলিশ হিসাবে বিচার করা হয় তখনই ক্রয় করা হয়; শুধুমাত্র যখন প্রবণতা বিয়ারিশ হিসাবে বিচার করা হয় তখনই বিক্রয় করা হয়।

স্টপ লস এবং টেক প্রফিট ATR সূচকের উপর ভিত্তি করে গতিশীলভাবে গণনা করা হয়, যা এই কৌশলের ঝুঁকি নিয়ন্ত্রণকে মোটামুটি যুক্তিসঙ্গত করে তোলে।

সুবিধা বিশ্লেষণ

- CCI সূচকের বিপরীত বৈশিষ্ট্য ব্যবহার করে, বিপরীত পয়েন্টের কাছাকাছি ক্রয়-বিক্রয় করে লাভের সম্ভাবনা বাড়ায়।

- প্রবণতা বিচারের সাথে মিলিয়ে, প্রতিকূল প্রবণতায় অপারেশন এড়িয়ে ক্ষতি কমায়।

- গতিশীল স্টপ লস এবং টেক প্রফিট সেটিং ঝুঁকি নিয়ন্ত্রণকে আরও যুক্তিসঙ্গত করে তোলে।

- প্যারামিটার যেমন CCI পিরিয়ড, বাফার আকার ইত্যাদি কাস্টমাইজ করা যায়, যা আরও বেশি বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

ঝুঁকি বিশ্লেষণ

- CCI সূচক সহজেই মিথ্যা সংকেত তৈরি করতে পারে, তাই প্রবণতা ফিল্টারের সাথে সংযুক্ত করা প্রয়োজন।

- বিপরীত সবসময় সফল হয় না, কিছু সম্ভাবনায় লোকসানের ঝুঁকি থাকে।

- প্যারামিটার সেটিং ঠিক না হলে অত্যধিক ঘন ঘন ট্রেডিং বা ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

প্যারামিটার অপ্টিমাইজ করে, স্টপ লসের মাত্রা সামঞ্জস্য করে ইত্যাদি পদ্ধতিতে ঝুঁকি কমানো যায়। এছাড়াও, এই কৌশলটি অন্যান্য সূচকের সহায়ক সরঞ্জাম হিসেবেও ব্যবহার করা যেতে পারে, এর ট্রেডিং সংকেতের উপর সম্পূর্ণ নির্ভর না করে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বাফারের আকার অপ্টিমাইজ করে বিভিন্ন অস্থিরতার বাজারের সাথে খাপ খাইয়ে নিন।

- ATR পিরিয়ড প্যারামিটার অপ্টিমাইজ করে আরও নির্ভুল গতিশীল স্টপ লস এবং টেক প্রফিট অর্জন করুন।

- বিভিন্ন CCI প্যারামিটার সেটিং চেষ্টা করুন।

- অন্যান্য ধরনের প্রবণতা বিচার সূচকের কার্যকারিতা পরীক্ষা করুন।

উপসংহার

এই কৌশলটি CCI সূচকের দীর্ঘ-সংক্ষিপ্ত স্ক্রিনিং ক্ষমতা এবং প্রবণতা বিচারের ফিল্টার নিশ্চিতকরণকে একীভূত করে, যা কিছু ব্যবহারিক মূল্য রাখে। গতিশীল স্টপ লস এবং টেক প্রফিট কৌশলটিকে বাস্তব প্রয়োগে ঝুঁকি নিয়ন্ত্রণযোগ্য করে তোলে। প্যারামিটার অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে আরও ভাল ফলাফল অর্জনের আশা করা যায়।

- 1