ট্রেন্ড অনুসরণকারী ব্রেকআউট কৌশলের উপর ভিত্তি করে

সারসংক্ষেপ

এটি একটি ট্রেন্ড অনুসরণকারী ব্রেকআউট কৌশল। এটি ব্রেকআউট ঘটলে শক্তিশালী স্টক কিনে এবং দুর্বল স্টক বিক্রি করে ট্রেন্ড অনুসরণ করে।

কৌশলের মূলনীতি

এই কৌশলটি মূলত দুটি সূচকের উপর ভিত্তি করে প্রবেশ এবং প্রস্থান সংকেত নির্ধারণ করে: একটি হলো highest() ফাংশনের মাধ্যমে নির্দিষ্ট সময়কালের সর্বোচ্চ মূল্য, অন্যটি হলো lowest() ফাংশনের মাধ্যমে নির্দিষ্ট সময়কালের সর্বনিম্ন মূল্য।

যখন ক্লোজিং প্রাইস অতীতের নির্দিষ্ট সময়কালের (প্যারামিটার highPeriod) সর্বোচ্চ মূল্যের উপরে উঠে যায়, তখন এটিকে ঊর্ধ্বমুখী ট্রেন্ডের ব্রেকআউট হিসেবে বিবেচনা করা হয় এবং লং পজিশন নেওয়ার সংকেত দেওয়া হয়। যখন ক্লোজিং প্রাইস অতীতের নির্দিষ্ট সময়কালের (প্যারামিটার lowPeriod) সর্বনিম্ন মূল্যের নিচে নেমে যায়, তখন এটিকে নিম্নমুখী ট্রেন্ডের ব্রেকআউট হিসেবে বিবেচনা করা হয় এবং শর্ট পজিশন নেওয়ার সংকেত দেওয়া হয়।

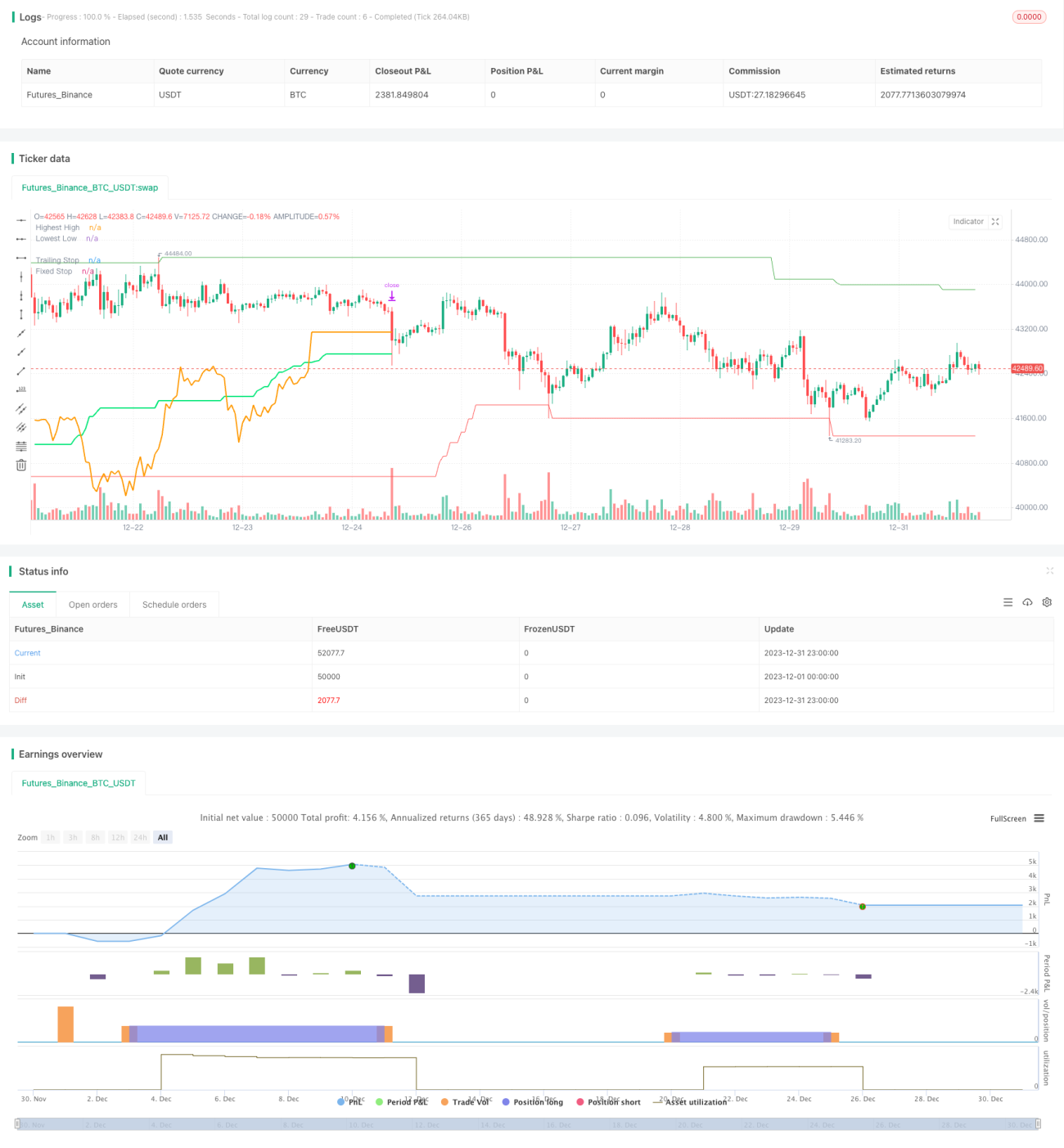

এই কৌশলটি একই সাথে ট্রেইলিং স্টপ লস এবং ফিক্সড স্টপ লস নির্ধারণ করে। ট্রেইলিং স্টপ লস ATR সূচকের উপর ভিত্তি করে, নির্দিষ্ট সময়কালের ATR মান গণনা করে এবং একটি গুণক (প্যারামিটার trailingAtrMultiplier) দিয়ে গুণ করে ট্রেইলিং স্টপ লস পয়েন্ট নির্ধারণ করা হয়। ফিক্সড স্টপ লসও একইভাবে, ATR সূচক থেকে গণনা করা হয়।

লং বা শর্ট পজিশন নেওয়ার পর প্রথম ক্যান্ডেলে ফিক্সড স্টপ লস কার্যকর হয়; এরপর মূলত ট্রেইলিং স্টপ লস-এ স্থানান্তরিত হয়। এই সমন্বয় কিছু মুনাফা লক করতে এবং একই সাথে ট্রেন্ড অনুসরণ করতে সাহায্য করে।

কৌশলটিতে পজিশন সাইজ গণনার নিয়মও নির্ধারিত আছে। সর্বোচ্চ গ্রহণযোগ্য ক্ষতির শতাংশ, অ্যাকাউন্ট ইকুইটি ইত্যাদির ভিত্তিতে পজিশন সাইজ গণনা করা হয়। এবং ট্রেডিং পণ্যের সংখ্যা বিবেচনা করে, একক পণ্যের পজিশন যথাযথভাবে কমানো হয়।

সামগ্রিকভাবে, এটি একটি সাধারণ ট্রেন্ড অনুসরণকারী কৌশল যা ব্রেকআউট ঘটলে বাজারে প্রবেশ করে, স্টপ লসের মাধ্যমে মুনাফা লক করে এবং ট্রেন্ড অনুসরণ করে, এবং ট্রেন্ড বিপরীত হলে বাজার থেকে বেরিয়ে যায়।

সুবিধা বিশ্লেষণ

এটি একটি ব্রেকআউট কৌশল, যার প্রধান সুবিধাগুলো হলো:

- ট্রেন্ড নির্ধারণে নির্ভুলতা। সর্বোচ্চ এবং সর্বনিম্ন মূল্য ব্যবহার করে ট্রেন্ড বিপরীত হয়েছে কিনা তা নির্ধারণ করা অত্যন্ত নির্ভুল এবং সহজে ভুল সংকেত দেয় না।

- পজিশন সাইজ এবং স্টপ লস বৈজ্ঞানিক ও যুক্তিসঙ্গত। সর্বোচ্চ ক্ষতির শতাংশ নির্ধারণ, অ্যাকাউন্ট ইকুইটির সাথে সম্পর্ক ইত্যাদির মাধ্যমে পজিশন সাইজ যুক্তিসঙ্গত হয়, অতিরিক্ত বা অকার্যকর ট্রেডিং এড়ায়। সমন্বিত স্টপ লস পদ্ধতি মুনাফা লক করে এবং ট্রেন্ডের গতিপথ অনুসরণ করে।

- সহজ ও ব্যবহারযোগ্য, বোঝা সহজ। শুধুমাত্র মৌলিক সূচক প্রয়োজন, কৌশলের যুক্তি সরল ও স্পষ্ট, সহজে আয়ত্ত করা যায়।

- সম্প্রসারণযোগ্যতা ভালো। সূচকের প্যারামিটার, পজিশনের নিয়ম ইত্যাদির জন্য ইনপুট বক্স প্রদান করা হয়েছে, ব্যবহারকারীরা প্রয়োজন অনুযায়ী সামঞ্জস্য করতে পারেন।

সারসংক্ষেপে, এটি একটি অত্যন্ত ব্যবহারিক ব্রেকআউট কৌশল। নির্ধারণে নিরাপদ ও নির্ভরযোগ্য, এবং কৌশল নকশায় ঝুঁকি নিয়ন্ত্রণ ও ট্রেন্ড অনুসরণ বিবেচনা করা হয়েছে। মিডিয়াম থেকে লং টার্ম হোল্ডিংয়ের জন্য অত্যন্ত উপযোগী।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলো হলো:

- ট্রেন্ড বিপরীতের ঝুঁকি। ব্রেকআউট কৌশল ট্রেন্ড নির্ধারণের উপর অত্যন্ত নির্ভরশীল; একবার ভুল নির্ধারণ করলে বড় ধরনের লোকসানের সম্মুখীন হতে পারে।

- প্যারামিটার অনুপযুক্ত হওয়ার ঝুঁকি। সর্বোচ্চ ও সর্বনিম্ন মূল্যের সময়কালের প্যারামিটার ভুল নির্বাচন করলে ট্রেন্ড মিস হতে পারে, পজিশন সাইজের প্যারামিটার ভুল হলে বড় ক্ষতি হতে পারে।

- স্টপ লস অত্যন্ত আক্রমণাত্মক হওয়ার ঝুঁকি। ট্রেইলিং স্টপ লস দূরত্ব খুব ছোট হলে বাজারের নয়েজের কারণে পজিশন থেকে বেরিয়ে যেতে হতে পারে।

প্রধান সমাধান পদ্ধতি:

- ট্রেন্ড ফিল্টার যোগ করা। যেমন অন্য সূচক যোগ করে ভুল ব্রেকআউট এড়ানো।

- প্যারামিটার অপ্টিমাইজ করা। প্যারামিটার পরীক্ষা করে সর্বোত্তম মান নির্বাচন করা, স্থিতিশীলতা নিশ্চিত করা।

- স্টপ লস দূরত্ব যথাযথভাবে বাড়ানো। স্টপ লস দূরত্ব কিছু সংশোধন সহ্য করতে সক্ষম হওয়া উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ট্রেন্ড নির্ধারণে আরও বেশি সূচক যোগ করা। সর্বোচ্চ ও সর্বনিম্ন মূল্য ছাড়াও মুভিং এভারেজ ইত্যাদি যোগ করে ট্রেন্ড নির্ধারণ আরও নির্ভুল করা।

- প্যারামিটার সেটিংস অপ্টিমাইজ করা। সর্বোচ্চ ও সর্বনিম্ন মূল্যের সময়কাল প্যারামিটার, স্টপ লস গুণক ইত্যাদি পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করা।

- বাজার অনুযায়ী পজিশন অ্যালগরিদম সামঞ্জস্য করা। পজিশনকে বাজারের অস্থিরতার সাথে সংযুক্ত করা যেতে পারে, যেমন VIX বাড়লে পজিশন কমানো।

- ভলিউম সূচক ফিল্টার যোগ করা। শুধুমাত্র ভলিউম বেড়ে যাওয়া ব্রেকআউটে প্রবেশ করা, মিথ্যা ব্রেকআউট এড়ানো।

- বেসিস এবং সম্পর্কের ভিত্তিতে ট্রেডিং পণ্য নির্বাচন অপ্টিমাইজ করা। বেসিস অস্থিরতা কম এবং সম্পর্ক কম এমন পণ্যের কম্বিনেশন নির্বাচন করে পোর্টফোলিও ঝুঁকি কমানো।

- স্টপ লস মেকানিজম অপ্টিমাইজ এবং সামঞ্জস্য করা। ট্রেইলিং স্টপ লস এবং ফিক্সড স্টপ লসের অনুপাত পরীক্ষা করা, অত্যন্ত আক্রমণাত্মক স্টপ লসের ঝুঁকি কমানো।

সারসংক্ষেপ

এই কৌশলটি একটি ট্রেন্ড অনুসরণকারী ব্রেকআউট কৌশল হিসেবে নির্ধারণের নির্ভুলতা, পজিশন সাইজ ও ঝুঁকি নিয়ন্ত্রণ, এবং ব্যবহারের সরলতার দিক থেকে ভালো পারফর্ম করে। এটি ট্রেন্ডের প্রথম দিকে ধরে, ট্রেইলিং স্টপ লসের মাধ্যমে মুনাফা লক এবং ট্রেন্ড অনুসরণের মধ্যে ভারসাম্য বজায় রাখে।

অবশ্যই, ব্রেকআউট কৌশল হিসেবে এটি ট্রেন্ড নির্ধারণের উপর অত্যন্ত নির্ভরশীল এবং নয়েজের দ্বারা সহজেই প্রভাবিত হতে পারে। এছাড়াও প্যারামিটার সেটিংস ভুল হলে কৌশলের কর্মক্ষমতা প্রভাবিত হতে পারে। এটি আরও অপ্টিমাইজেশনের মাধ্যমে সমাধান করা প্রয়োজন।

সামগ্রিকভাবে, এটি একটি অত্যন্ত ব্যবহারিক কৌশল, যার মৌলিক কাঠামোতেই একটি কোয়ান্টিটেটিভ কৌশলের জন্য প্রয়োজনীয় সবচেয়ে গুরুত্বপূর্ণ উপাদান রয়েছে। যদি ক্রমাগত অপ্টিমাইজ এবং উন্নত করা যায়, তবে এটি সম্পূর্ণরূপে স্থিতিশীল মুনাফা অর্জনকারী প্রোগ্রামেটিক কৌশলে পরিণত হতে পারে। কোয়ান্ট ট্রেডারদের জন্য এটি শেখা এবং অনুসরণযোগ্য।

- 1