মুভিং এভারেজ ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্রুত গতির মুভিং এভারেজ এবং ধীর গতির মুভিং এভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে, যা ট্রেন্ড চিহ্নিতকরণ এবং অনুসরণ করতে সাহায্য করে। যখন দ্রুত লাইনটি ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত লাইনটি ধীর লাইনকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করার জন্য উপযুক্ত এবং বাজারের শব্দ কার্যকরভাবে ফিল্টার করতে পারে।

কৌশলের নীতি

এই কৌশলটি দুটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ব্যবহার করে ট্রেডিং সিদ্ধান্তের ভিত্তি হিসেবে। দ্রুত মুভিং এভারেজের প্যারামিটার ৩০ দিন সেট করা হয়, যা স্বল্পমেয়াদী মূল্য পরিবর্তন ক্যাপচার করতে ব্যবহৃত হয়; ধীর মুভিং এভারেজের প্যারামিটার ১০০ দিন সেট করা হয়, যা মূল্যের মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ধারণ করতে ব্যবহৃত হয়।

যখন দ্রুত লাইনটি নিচ থেকে ধীর লাইনকে অতিক্রম করে, তখন বোঝায় যে বাজার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করছে, এবং ক্রয় সংকেত তৈরি হয়; যখন দ্রুত লাইনটি ওপর থেকে ধীর লাইনকে অতিক্রম করে, তখন বোঝায় যে বাজার নিম্নমুখী ট্রেন্ডে প্রবেশ করছে, এবং বিক্রয় সংকেত তৈরি হয়।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- মুভিং এভারেজের ভিত্তিতে নির্মিত, এটি স্বল্পমেয়াদী বাজারের শব্দ কার্যকরভাবে ফিল্টার করে এবং ট্রেন্ডের সাথে সামঞ্জস্য রেখে চলে।

- দ্বৈত মুভিং এভারেজ কৌশল ব্যবহার করে, এটি স্পষ্টভাবে ট্রেন্ডের দিক নির্ধারণ করতে পারে।

- প্যারামিটার অপ্টিমাইজেশন সম্ভব, দ্রুত এবং ধীর মুভিং এভারেজের সময়কাল কাস্টমাইজ করা যায়।

- মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ এবং স্বল্পমেয়াদী সমন্বয় উভয়ের কাজই করে।

- নিয়ম সরল এবং পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ, নতুনদের শেখার জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও বিদ্যমান:

- যখন দাম একপাশে স্থির হয়ে ওঠে (পার্শ্ববর্তী চলন), তখন ভুল ট্রেডিং সিগন্যাল ট্রিগার হওয়ার সম্ভাবনা থাকে। মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করে ঝুঁকি কমানো যেতে পারে।

- দামের তীব্র ওঠানামা বা অস্বাভাবিক পরিস্থিতি কার্যকরভাবে সনাক্ত এবং পরিচালনা করতে পারে না। লোকসান নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার করা যেতে পারে।

- মুভিং এভারেজ সিস্টেমের নিজস্ব পিছিয়ে পড়ার বৈশিষ্ট্য আছে, ফলে মূল্যের টার্নিং পয়েন্ট মিস হতে পারে। অন্যান্য নির্দেশকের সাথে সংমিশ্রণ করে অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করে লাভজনকতা বাড়ানো।

- অন্যান্য শর্ত নির্ধারণকারী নির্দেশক যোগ করা, যেমন ভলিউম নির্দেশক, মিথ্যা ব্রেকআউট এড়াতে।

- স্টপ-লস কৌশল যোগ করে প্রতি ট্রেডে লোকসান নিয়ন্ত্রণ করা।

- ট্রেন্ড নির্দেশক যুক্ত করে ট্রেন্ডের শক্তি নির্ধারণ করা, ট্রেন্ড রিভার্সাল এড়াতে।

- প্যারামিটার অপ্টিমাইজেশন ফাংশন যোগ করে কৌশলটিকে আরও সার্বজনীন করা।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজের ভিত্তিতে একটি ট্রেডিং সিদ্ধান্ত ব্যবস্থা তৈরি করে, দ্রুত এবং ধীর মুভিং এভারেজের মূল্য সম্পর্ক ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ করে, এবং সংকেত তৈরি সরল ও পরিষ্কার। এই কৌশলটি কিছু শব্দ ফিল্টার করে, ট্রেন্ডের সাথে সামঞ্জস্য রেখে চলতে পারে, এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত। তবে এর কিছু ত্রুটিও আছে, একাধিক নির্দেশকের অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে এই কৌশলটিকে আরও সার্বজনীন এবং কার্যকর করে তোলা যেতে পারে।

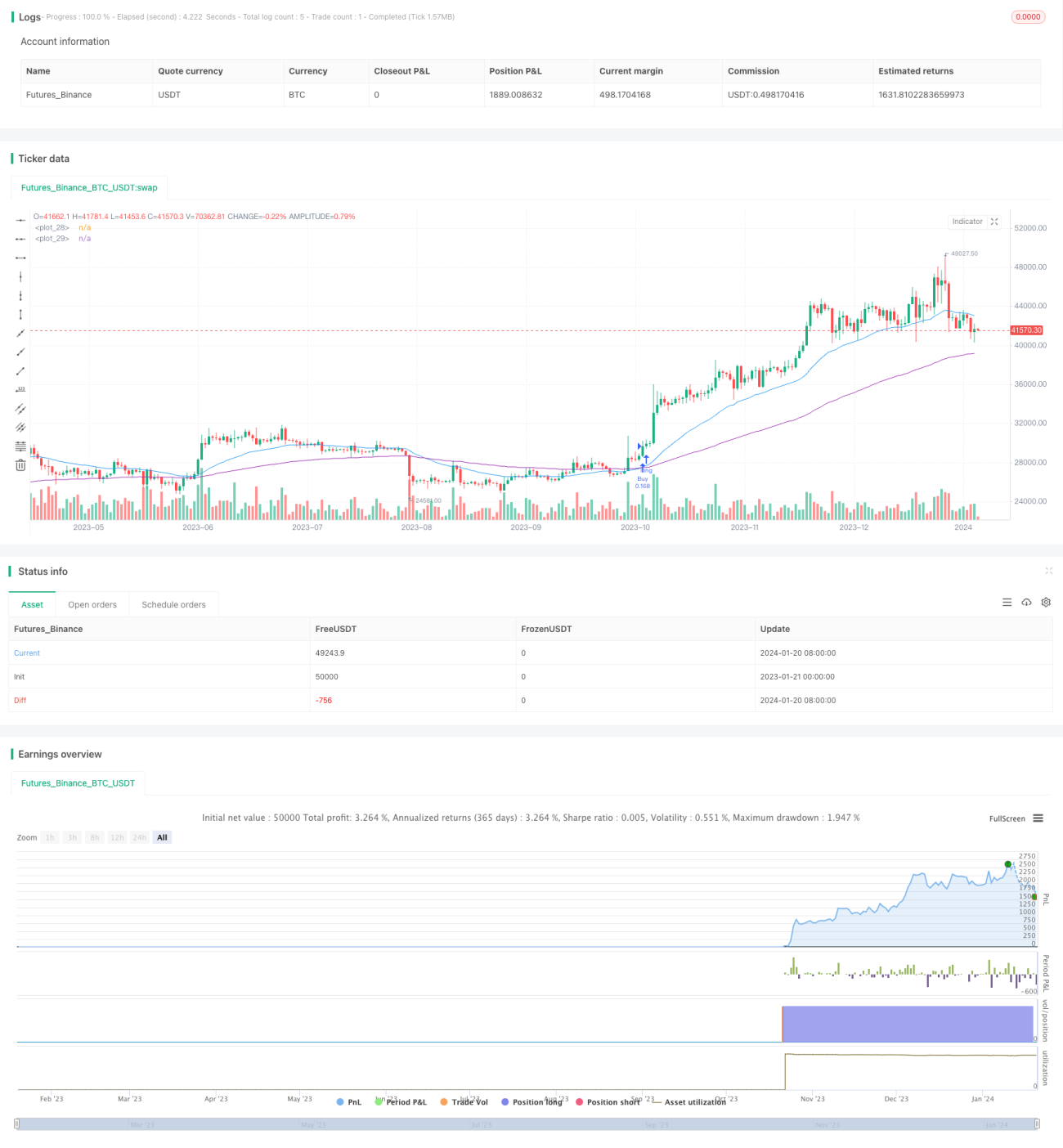

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1