মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

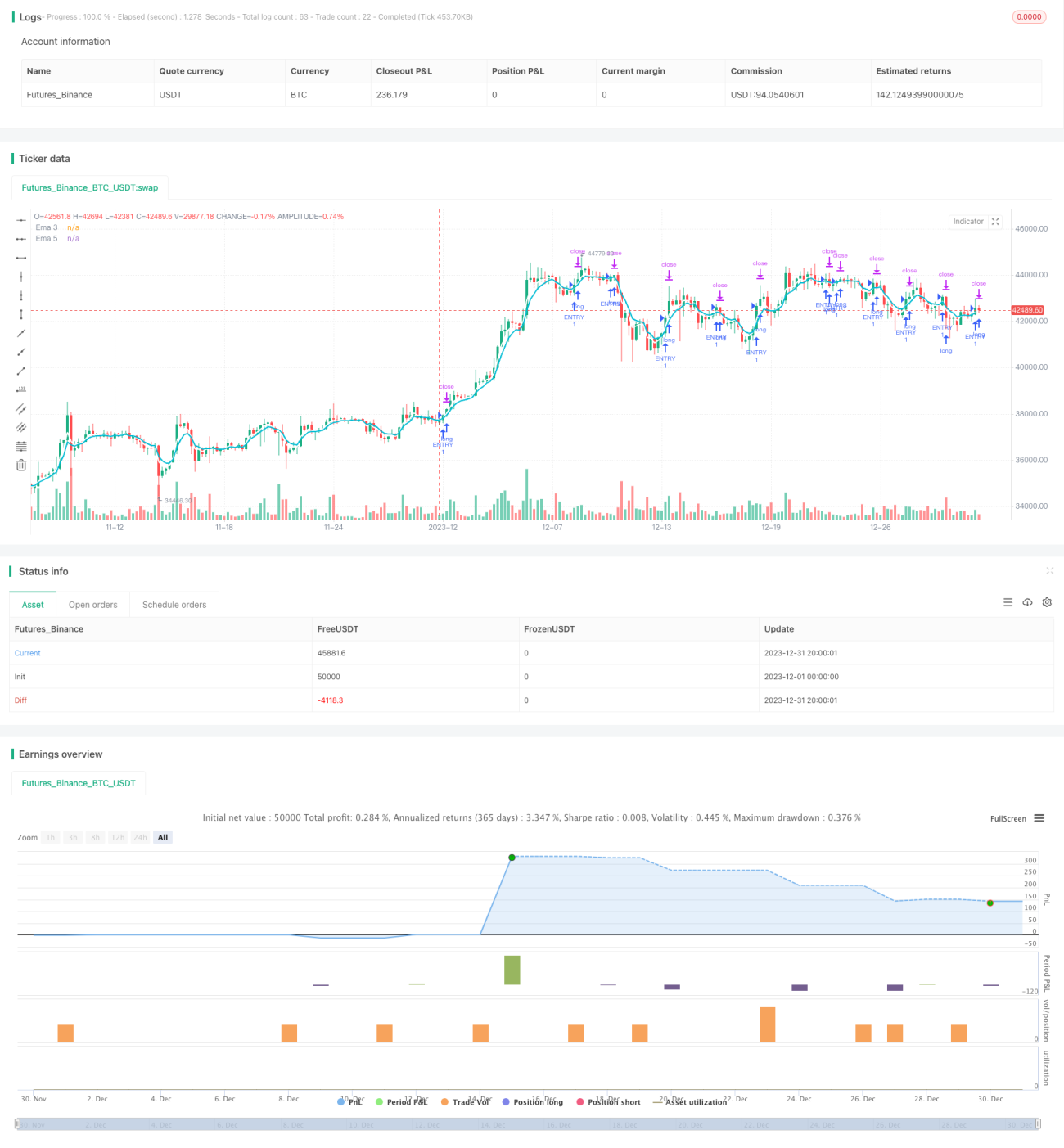

এই কৌশলটি সরল চলমান গড় (এসএমএ) এর গোল্ডেন ফোরক ডেডফোরক নীতি ব্যবহার করে তৈরি করা হয়েছে। কৌশলটি 3 তম লাইন এবং 5 তম লাইনের গোল্ডেন ফোরককে প্রবেশের সংকেত হিসাবে ব্যবহার করে এবং স্টপ লস বা স্টপ স্টপকে প্রস্থান সংকেত হিসাবে ব্যবহার করে।

কৌশল নীতি

এই কৌশলটি মূলত দুটি এসএমএর উপর ভিত্তি করে তৈরি করা হয়েছে, যা হল 3 এবং 5। এর মধ্যে, 3 তারিখের লাইনটি স্বল্পমেয়াদী প্রবণতাকে উপস্থাপন করে এবং 5 তারিখের লাইনটি দীর্ঘমেয়াদী প্রবণতাকে উপস্থাপন করে। যখন একটি স্বল্পমেয়াদী দ্রুত উত্থান হয়, অর্থাৎ 3 তারিখের লাইনটি 5 তারিখের লাইনটি অতিক্রম করে, তখন এটি বর্তমান উত্থান-প্রবণতাকে উপস্থাপন করে, তখন এটি প্রবেশ করে। বিপরীতভাবে, যখন একটি স্বল্পমেয়াদী দ্রুত পতন হয়, অর্থাৎ 3 তারিখের লাইনটি 5 তারিখের নীচে অতিক্রম করে, তখন এটি বর্তমান পতন-প্রবণতাকে উপস্থাপন করে, তখন এটি প্রবেশ করে। এইভাবে, স্বল্পমেয়াদী এবং মধ্যমেয়াদী সময়ের মধ্যে দামের পরিবর্তনের ক্রস-বিচারটি প্রবেশের সাফল্যের হারকে বাড়িয়ে তুলতে পারে।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হলঃ

- কৌশলগত ধারণাগুলি সহজ, সুস্পষ্ট, সহজে বোঝা যায় এবং বাস্তবায়িত হয়।

- গড় লাইন ক্রস কৌশল বাজারের বৃহত্তর প্রবণতা সম্পর্কে আরও সঠিকভাবে বিচার করে এবং প্রবেশের সম্ভাবনা বেশি থাকে।

- মার্কেটের পরিবর্তনের জন্য দুটি ভিন্ন সময়ের মধ্যম লাইন নির্বাচন করুন।

- স্টপ লস ম্যানেজমেন্ট সিস্টেম বাস্তবায়িত হয়েছে, যা ক্ষতির উপর কার্যকর নিয়ন্ত্রণ এনেছে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছেঃ

- সংক্ষিপ্ত গড় সময়কাল ব্যবহারের কারণে, এটি বাজারের স্বল্পমেয়াদী ওঠানামা দ্বারা প্রভাবিত হতে পারে, যা ক্ষতির সম্ভাবনা বাড়িয়ে তুলতে পারে।

- কৌশলটি যান্ত্রিক, বিশেষ বাজার পরিস্থিতির সাথে সামঞ্জস্যপূর্ণ নয়।

- বড় চক্রের প্রবণতা বিবেচনা না করে, কৌশলটি দীর্ঘমেয়াদী বাজার পতনের সময় বড় ক্ষতির সম্মুখীন হতে পারে।

ঝুঁকি কমানোর জন্য, আপনি প্রবেশের গড় লাইন বাছাইকে অনুকূলিতকরণ বিবেচনা করতে পারেন, বা দীর্ঘকালীন গড় লাইনগুলির সহায়ক বিচার যুক্ত করতে পারেন। একই সাথে, আপনি স্টপ স্টপ লস পয়েন্টগুলিকে আরও সত্যিকারের বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে পারেন।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

- বিভিন্ন চক্রের গড় বৃদ্ধি, বহু স্তরের ফিল্টারিং এবং কৌশলগুলির স্থিতিশীলতা বৃদ্ধি।

- অন্যান্য প্রযুক্তিগত সূচক যেমন MACD, শক্তি সূচক ইত্যাদি যোগ করে ভর্তির জন্য সহায়ক।

- বড় চক্রের প্রবণতা সম্পর্কে বিচার করুন এবং দীর্ঘমেয়াদী পতনের মধ্যে আরও বেশি বিনিয়োগ এড়ান।

- স্টপ লস পয়েন্টের অপ্টিমাইজেশান, যাতে এটি বাজারের প্রকৃত ওঠানামার সাথে আরও ভালভাবে খাপ খায়।

- পরীক্ষার জন্য একটি দীর্ঘ রিটার্নিং চক্র, পরামিতি স্থিতিশীলতা মূল্যায়ন।

সারসংক্ষেপ

এই কৌশলটি সমান্তরাল ক্রস নীতির উপর ভিত্তি করে নির্মিত, গোল্ড ফোর প্রবেশ, স্টপ স্টপ লস আউট কৌশলগত যুক্তি গ্রহণ করে, সহজেই বাস্তবায়ন করা যায়, এবং প্রতিক্রিয়া কার্যকারিতাও বেশ স্থিতিশীল। আরও সহায়ক প্রযুক্তিগত সূচক, অপ্টিমাইজেশান প্যারামিটার এবং বিস্তৃত প্রতিক্রিয়া পরিসীমা যুক্ত করার মতো পদক্ষেপগুলি যুক্ত করে কৌশলটির স্থিতিশীলতা এবং মুনাফা স্তরকে আরও উন্নত করা যেতে পারে। সামগ্রিকভাবে, সমান্তরাল কৌশলটি ভাল বাজারের অভিযোজনযোগ্য, আরও গবেষণা এবং প্রয়োগের জন্য উপযুক্ত।

- 1