TSI এবং HMACCI নির্দেশকের উপর ভিত্তি করে দ্বিপাক্ষিক আর্ন্ট্রাজ কৌশল

সারসংক্ষেপ

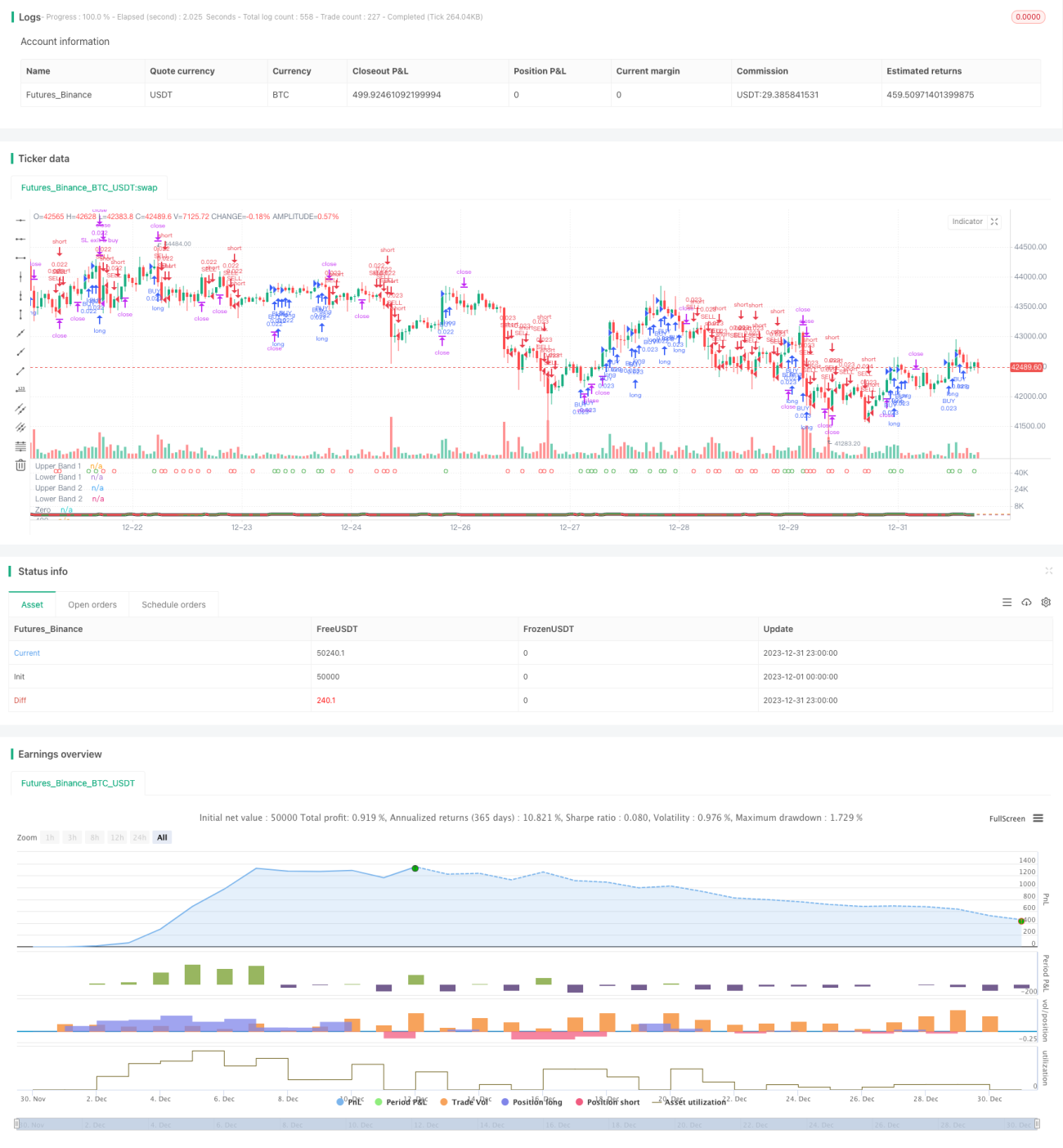

এই কৌশলটি TSI এবং উন্নত CCI সূচকের দ্বিমুখী ট্রেডিং সংকেত একীভূত করে এবং আরও স্থিতিশীল ধারাবাহিক লাভ অর্জনের জন্য ঘন ঘন পজিশন খোলা ও বন্ধ করার জন্য একটি আর্বিট্রেজ পদ্ধতি ব্যবহার করে। মূল যুক্তি হল TSI সূচকের দ্রুত ও ধীর গড়ের গোল্ডেন ক্রস এবং ডেথ ক্রস, এবং HMACCI সূচকের মাল্টি-সিগন্যাল লাইন দ্বারা বাজারের ক্রয়-বিক্রয় দিক নির্ধারণ করা। পজিশন খোলার শর্ত সীমিত করে ঝুঁকি নিয়ন্ত্রণ করা হয় এবং পাশাপাশি স্টপ-লস ও টেক-প্রফিট যুক্তি প্রয়োগ করা হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত TSI এবং HMACCI এই দুটি সূচকের সমন্বয়ের উপর ভিত্তি করে তৈরি।

TSI সূচকে একটি দ্রুত গড় এবং একটি ধীর গড় থাকে, যা ক্রয়-বিক্রয় সংকেত নির্ধারণ করতে ব্যবহৃত হয়। যখন দ্রুত রেখা নিচ থেকে উপরে ধীর রেখা ভেদ করে, তখন এটি ক্রয় সংকেত; বিপরীত হলে বিক্রয় সংকেত। এটি বাজারের পরিবর্তনশীল প্রবণতা সংবেদনশীলভাবে ধরতে সহায়তা করে।

HMACCI সূচকটি প্রচলিত CCI সূচকের উপর ভিত্তি করে মূল্যের পরিবর্তে হাল মুভিং এভারেজ ব্যবহার করে, যা কিছু শব্দ ফিল্টার করে এবং ওভারবট ও ওভারসোল্ড অঞ্চল নির্ধারণ করে। ওভারবট ও ওভারসোল্ড অঞ্চলগুলি TSI সূচকের সংকেতের দিক পুনরায় নিশ্চিত করতে পারে।

কৌশলটির মূল যুক্তি হল এই দুটি সূচকের ফলাফল একত্রিত করা এবং ভুল সংকেত ফিল্টার করার জন্য নির্দিষ্ট অতিরিক্ত শর্ত নির্ধারণ করা, যেমন পূর্ববর্তী ক্যান্ডেলের ক্লোজ প্রাইস এবং একাধিক পিরিয়ড আগের সর্বোচ্চ ও সর্বনিম্ন মূল্য পরীক্ষা করে রিভার্সাল সিগন্যালের গুণমান নিয়ন্ত্রণ করা।

পজিশন খোলার ক্ষেত্রে, যদি শর্ত পূরণ হয়, তাহলে প্রতিটি ক্যান্ডেল ক্লোজ হওয়ার সময় বাজার মূল্যে পজিশন খোলা হয় এবং একই সাথে লং ও শর্ট পজিশন নেওয়া হয়। এটি আরও স্থিতিশীল লাভ নিশ্চিত করতে পারে, তবে আর্বিট্রেজের ঝুঁকি নিতে হয়।

স্টপ-লস ও টেক-প্রফিটের ক্ষেত্রে, ফ্লোটিং স্টপ-লস এবং সম্পূর্ণ লাভের উপর ক্লোজিং ব্যবস্থা রাখা হয়েছে। এটি একমুখী ট্রেডিংয়ের ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করতে পারে।

কৌশলের সুবিধা

এটি একটি তুলনামূলকভাবে স্থিতিশীল ও নির্ভরযোগ্য উচ্চ-ফ্রিকোয়েন্সি আর্বিট্রেজ কৌশল। প্রধান সুবিধাগুলো হলো:

- দ্বৈত সূচক সমন্বয় কার্যকরভাবে ভুল সংকেত এড়াতে পারে।

- প্রতি ক্যান্ডেলে পজিশন খোলা, ঘন ঘন আর্বিট্রেজ অপারেশন, লাভ-ক্ষতির ওঠানামা আরও স্থিতিশীল হয়।

- কঠোর পজিশন খোলার যুক্তি ও স্টপ-লস শর্ত ঝুঁকি নিয়ন্ত্রণ করতে পারে।

- প্রবণতা ও রিভার্সাল বিচারের সমন্বয়, সহনশীলতা বেশি।

- কোনো দিকনির্দেশনা নেই, বিভিন্ন বাজার পরিস্থিতিতে প্রযোজ্য।

- প্যারামিটার সমন্বয়ের পর্যাপ্ত সুযোগ রয়েছে, বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

মূল ঝুঁকিগুলো যা লক্ষ্য রাখতে হবে:

- উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের কারণে বেশি কমিশন খরচ।

- আর্টিব্রেজে আটকে পড়ার সম্ভাবনা পুরোপুরি এড়ানো যায় না।

- প্যারামিটার সঠিকভাবে নির্ধারণ না করলে অতিরিক্ত আক্রমণাত্মক এন্ট্রি হতে পারে।

- স্বল্পমেয়াদে বড় একতরফা ক্ষতি সহ্য করা কঠিন হতে পারে।

নিম্নলিখিত উপায়ে ঝুঁকি কমানো যেতে পারে:

- পজিশন খোলার ফ্রিকোয়েন্সি যথাযথভাবে সামঞ্জস্য করে কমিশনের প্রভাব কমানো।

- সূচক প্যারামিটার অপ্টিমাইজ করে সংকেতের গুণমান নিশ্চিত করা।

- স্টপ-লসের মাত্রা বাড়ানো, কিন্তু বেশি আর্টিব্রেজ লোকসান সহ্য করতে হবে।

- বিভিন্ন পণ্যের প্যারামিটার সেটিংস পরীক্ষা করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিতে এখনও প্রচুর অপ্টিমাইজেশনের সম্ভাবনা রয়েছে, প্রধান দিকগুলো হলো:

- পিরিয়ড ও দৈর্ঘ্যের মতো প্যারামিটার অপ্টিমাইজ ও পরীক্ষা করা।

- ভিন্ন সূচক সমন্বয় (যেমন MACD, BOLL) চেষ্টা করা।

- পজিশন খোলার যুক্তি পরিবর্তন করে আরও কঠোর ফিল্টারিং শর্ত নির্ধারণ।

- স্টপ-লস ও টেক-প্রফিট কৌশল অপ্টিমাইজ করে ডাইনামিক ও ব্রেকআউট স্টপ-লস বাস্তবায়ন।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে আরও স্থিতিশীল প্যারামিটার রেঞ্জ খুঁজে বের করা।

- ট্রেডিং পণ্য ও সময়সীমা পরীক্ষা করা।

- ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করে রেঞ্জ-বাউন্ড বাজারে অতিরিক্ত আক্রমণাত্মক এন্ট্রি এড়ানো।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি স্থিতিশীল, নির্ভরযোগ্য ও উচ্চ সহনশীল দ্বিমুখী আর্টিব্রেজ কৌশল। এটি প্রবণতা নির্ধারণ ও রিভার্সাল সূচককে একীভূত করে এবং ঘন ঘন দ্বিমুখী পজিশন খোলার মাধ্যমে স্থিতিশীল লাভ অর্জন করে। একই সাথে, কৌশলটির নিজেই শক্তিশালী অপ্টিমাইজেশন সম্ভাবনা ও সম্ভাবনা রয়েছে, যা গভীরভাবে গবেষণার যোগ্য একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ধারণা।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1