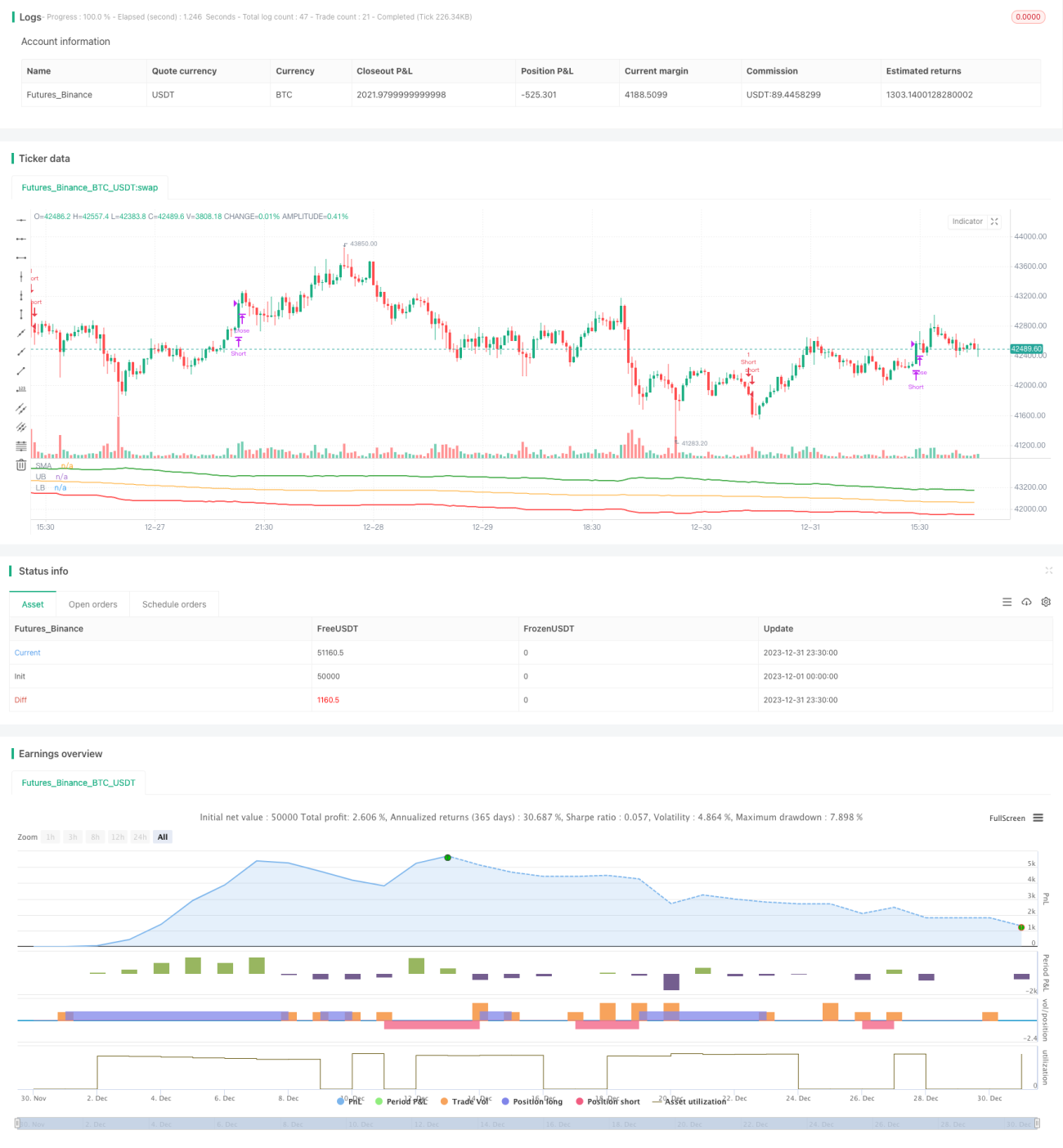

ATR চ্যানেল ব্রেকআউট ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি গড় সত্য রেঞ্জ (ATR) গণনা করে গঠিত চ্যানেলের উপর ভিত্তি করে ট্রেড করে। নির্দিষ্টভাবে, এটি একটি নির্দিষ্ট সময়কালের SMA গড় গণনা করে, তারপর ATR মান ব্যবহার করে চ্যানেলের উপরের এবং নিচের সীমা নির্ধারণ করে। যখন দাম চ্যানেলের উপরের সীমা ভেঙে যায় তখন লং পজিশন নেওয়া হয়, যখন দাম চ্যানেলের নিচের সীমা ভেঙে যায় তখন শর্ট পজিশন নেওয়া হয় এবং যখন দাম আবার SMA গড় ভেঙে নিচে চলে যায় তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি গড় সত্য রেঞ্জ (ATR) চ্যানেলের উপর ভিত্তি করে। ATR সূচক কার্যকরভাবে বাজারের অস্থিরতা এবং শেয়ার দামের গতিপথ প্রতিফলিত করতে পারে, সাধারণত স্টপ লস এবং লাভের লক্ষ্য নির্ধারণে ব্যবহৃত হয়। কৌশলটি প্রথমে n সময়কালের (ডিফল্ট 150 সময়কাল) SMA গড় গণনা করে, তারপর ATR মান এবং রেফারেন্স সহগ অনুযায়ী চ্যানেলের উপরের এবং নিচের সীমার অবস্থান নির্ধারণ করে। নির্দিষ্ট গণনা সূত্র নিম্নরূপ:

উপরের সীমা = SMA গড় + ATR মান × উপরের সীমা সহগ (ডিফল্ট 4)

নিচের সীমা = SMA গড় - ATR মান × নিচের সীমা সহগ (ডিফল্ট 4)

যখন শেয়ার দাম উপরের সীমা ভেঙে ঊর্ধ্বমুখী হয়, তখন বোঝায় যে দাম একটি ট্রেন্ড চ্যানেলে প্রবেশ করতে শুরু করেছে, নির্দেশ করে যে দাম বাড়তে থাকবে, তখন লং পজিশন নেওয়া হয়; যখন দাম নিচের সীমা ভেঙে নিম্নমুখী হয়, তখন বোঝায় যে দাম বিপরীত হয়ে নিচে নামতে শুরু করেছে, তখন শর্ট পজিশন নেওয়া হয়। পজিশন বন্ধ করার সংকেত হল যখন দাম আবার SMA গড় ভেঙে নিচে চলে যায় তখন সমস্ত লং পজিশন বন্ধ করা হয়; যখন দাম আবার SMA গড় ভেঙে উপরে চলে যায় তখন সমস্ত শর্ট পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

-

গড় সত্য রেঞ্জ ATR কে চ্যানেলের পরিসর রেফারেন্স হিসাবে ব্যবহার করলে বাজারের অস্থিরতা আরও নির্ভুলভাবে ধরা যায়। ATR কার্যকরভাবে বাজারের অস্থিরতা পরিমাপ করতে পারে, ফলে আরও উপযুক্ত চ্যানেল পরিসর সেট করা যায়।

-

SMA গড় + ATR চ্যানেল, দ্বৈত ফিল্টার নিশ্চিত করে যে ট্রেডিং সংকেত আরও নির্ভরযোগ্য। কেবলমাত্র যখন দাম চ্যানেলের উপরের বা নিচের সীমা ভেঙে যায় তখনই ট্রেডিং সংকেত তৈরি হয়, অপ্রয়োজনীয় মিথ্যা সংকেত এড়ানো যায়।

-

প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে, শেয়ার দামের বৃদ্ধি এবং পতনের সুযোগ সর্বাধিক করা যায় এবং ট্রেন্ড থেকে লাভ নেওয়া যায়। চ্যানেলের প্রস্থ এবং সময়কাল উভয়ই অপ্টিমাইজ করে সেট করা যায়।

-

কৌশলটির যুক্তি সহজ এবং পরিষ্কার, বোঝা সহজ, প্রয়োগ করা সহজ। সূচক এবং চ্যানেলের উপর ভিত্তি করে লং/শর্ট সিদ্ধান্ত নেওয়ার ধারণাটি খুবই স্বজ্ঞাত।

-

এতে লং এবং শর্ট উভয় দিকের ট্রেডিং কৌশল অন্তর্ভুক্ত রয়েছে, ফলে শেয়ার দাম বৃদ্ধি এবং পতন উভয় অবস্থাতেই লাভ করা যায়।

ঝুঁকি বিশ্লেষণ

-

চ্যানেল ব্রেকআউট ট্রেডিং প্রায়শই গুরুত্বপূর্ণ পয়েন্টে ক্ষতির কারণ হতে পারে। যদি ব্রেকআউট মিথ্যা হয়, তবে স্বল্পমেয়াদে বড় ক্ষতি হতে পারে।

-

SMA গড়ের পদ্ধতিগত ঝুঁকি বেশি, বাজারের পরিবর্তন সময়মতো প্রতিফলিত করতে পারে না। দাম হয়তো ইতিমধ্যে নিম্নমুখী ট্রেন্ডে চলে গেছে কিন্তু SMA গড় এখনও বাঁক নেয়নি।

-

ATR এবং সহগ প্যারামিটারগুলির অনুপযুক্ত সেটিং চ্যানেল পরিসরের যৌক্তিকতাকে প্রভাবিত করবে।

-

ষাঁড়ের বাজার পরিস্থিতিতে, শর্ট ট্রেডিং ক্রমাগত ক্ষতির কারণ হবে। বিপরীতভাবে, ভালুকের বাজার পরিস্থিতিতে, লং ট্রেডিং ক্রমাগত ক্ষতির কারণ হবে।

ঝুঁকির সমাধান:

-

ট্রেডিং ফ্রিকোয়েন্সি যথাযথভাবে সামঞ্জস্য করুন, মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে। অথবা দ্বিতীয় স্তরের ফিল্টার শর্ত সেট করুন, গুরুত্বপূর্ণ পয়েন্টে ক্ষতি এড়াতে।

-

MACD, KDJ ইত্যাদি অন্যান্য সূচকের সাথে একত্রিত করে, SMA-কে দ্বৈত নিশ্চিতকরণ করুন, পদ্ধতিগত ঝুঁকি এড়াতে।

-

প্যারামিটার অপ্টিমাইজেশন সঠিকভাবে করুন, উপযুক্ত ATR সময়কাল এবং চ্যানেল সহগ নির্বাচন করুন, নিশ্চিত করুন যে চ্যানেল পরিসর যুক্তিসঙ্গত।

-

বড় স্তরের বাজারের কাঠামো বিচার করে ট্রেন্ড ট্রেডিং দিক নির্বাচন করুন। ষাঁড়ের বাজারে লং, ভালুকের বাজারে শর্ট।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অন্যান্য প্রযুক্তিগত সূচক ফিল্টার যুক্ত করুন, মিথ্যা ব্রেকআউট এড়াতে। চ্যানেল ব্রেকআউটের সময় MACD, KDJ ইত্যাদি সূচকের সংকেত পরীক্ষা করে বহুস্তর নিশ্চিতকরণ করা যেতে পারে।

-

ATR এবং চ্যানেল সহগ প্যারামিটার অপ্টিমাইজ করুন, যাতে চ্যানেল পরিসর বর্তমান বাজারের অবস্থার সাথে আরও সঙ্গতিপূর্ণ হয়। এর জন্য ব্যাপক ব্যাকটেস্টিং এবং অপ্টিমাইজেশন প্রয়োজন সেরা প্যারামিটার কম্বিনেশন নির্ধারণ করতে।

-

স্বয়ংক্রিয় স্টপ লস কৌশল যুক্ত করুন, একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করতে। মুভিং স্টপ লস একটি সাধারণ বিকল্প।

-

ট্রেন্ড থেকে বিচ্যুতি হলে সময়মতো স্টপ লস নেওয়া যেতে পারে। যেমন দাম SMA গড় থেকে নির্দিষ্ট পরিসরের বেশি দূরে চলে গেলে স্টপ লস।

-

বড় স্তরের বাজারের কাঠামো বিশ্লেষণ সূচকের সাথে একত্রিত করে, ষাঁড়/ভালুক বাজার চিহ্নিত করে সেই অনুযায়ী ব্রেকআউট ট্রেডিং করা যেতে পারে। যেমন সাপ্তাহিক স্তরে ট্রেন্ড নির্ধারণ করে, তারপর ইন্ট্রাডেতে ব্রেকআউট ট্রেডিং করা।

সারসংক্ষেপ

এই কৌশলটি SMA গড় + ATR চ্যানেলের দ্বৈত রেল ফর্মের উপর ভিত্তি করে, যখন দাম চ্যানেলের উপরের বা নিচের সীমা ভেঙে যায় তখন সংশ্লিষ্ট দিকে ট্রেড করে, এটি একটি সাধারণ চ্যানেল ব্রেকআউট কৌশল। সুবিধা হল দ্বৈত সূচক ফিল্টার, ব্রেকআউট সংকেত তুলনামূলকভাবে নির্ভরযোগ্য; অসুবিধা হল একটি নির্দিষ্ট মাত্রায় মিথ্যা ব্রেকআউটের ঝুঁকি রয়েছে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল যুক্ত করা, ট্রেন্ড বিচারের সাথে একত্রিত করা ইত্যাদির মাধ্যমে আরও উন্নত করলে কৌশলটি আরও নির্ভরযোগ্য এবং বাজারের কাঠামোর সাথে সঙ্গতিপূর্ণ হবে, ফলে আরও স্থিতিশীল মুনাফা পাওয়া যাবে। এই কৌশলটি সহজ এবং প্রয়োগ করা সহজ, তাই এটি অন্বেষণ এবং অপ্টিমাইজেশন অনুশীলনের যোগ্য।

- 1