দৈনিক পিভটের উপর ভিত্তি করে লং-শর্ট স্বয়ংক্রিয় ট্রেডিং কৌশল

সারসংক্ষেপ

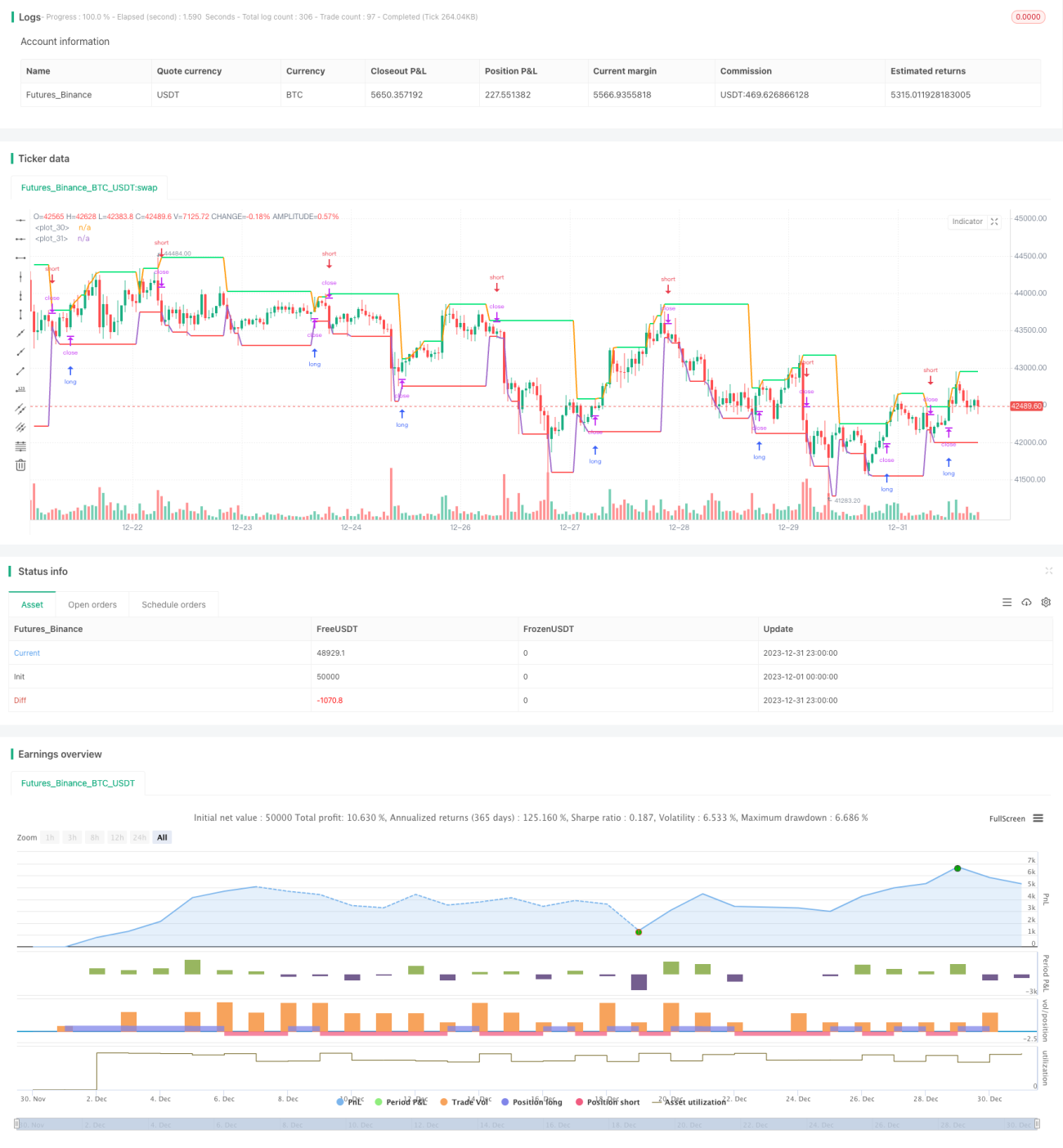

কৌশলটি দৈনিক চার্টের সর্বোচ্চ ও সর্বনিম্ন মূল্যের ভিত্তিতে দুটি রেখা অঙ্কন করে, যা লং ও শর্ট পজিশন নির্ধারণের মানদণ্ড হিসেবে কাজ করে। যখন মূল্য সর্বোচ্চ মূল্য রেখা ভেদ করে ওপরে যায়, তখন লং পজিশন নেওয়া হয়; যখন মূল্য সর্বনিম্ন মূল্য রেখা ভেদ করে নিচে যায়, তখন শর্ট পজিশন নেওয়া হয়। এটি স্বয়ংক্রিয়ভাবে লং ও শর্টের মধ্যে পরিবর্তন করতে পারে।

কৌশল নীতি

কৌশলটি মূলত দৈনিক চার্টের পিভট পয়েন্ট ব্যবহার করে লং ও শর্ট নির্ধারণ করে। এখানে "পিভট" বলতে গতকালের সর্বোচ্চ ও সর্বনিম্ন মূল্য বোঝানো হয়েছে। এই দুটি রেখা একটি ট্রেডিং রেঞ্জ তৈরি করে। যদি আজকের মূল্য এই দুটি পয়েন্টের যেকোনো একটি ভেদ করে, তবে ধরা হয় যে ট্রেন্ড পরিবর্তিত হয়েছে।

নির্দিষ্টভাবে, কৌশলের মূল লজিক নিম্নরূপ:

- সর্বোচ্চ মূল্য রেখা: গতকালের সর্বোচ্চ মূল্যের অনুভূমিক রেখা অঙ্কন করা হয়। যদি আজকের ক্লোজ প্রাইস এই রেখা ভেদ করে ওপরে যায়, তবে তা লং সিগন্যাল হিসেবে গণ্য হয়।

- সর্বনিম্ন মূল্য রেখা: গতকালের সর্বনিম্ন মূল্যের অনুভূমিক রেখা অঙ্কন করা হয়। যদি আজকের ক্লোজ প্রাইস এই রেখা ভেদ করে নিচে যায়, তবে তা শর্ট সিগন্যাল হিসেবে গণ্য হয়।

- লং এন্ট্রি: ক্লোজ প্রাইস সর্বোচ্চ মূল্য রেখা ভেদ করে ওপরে গেলে লং পজিশন খোলা হয়।

- শর্ট এন্ট্রি: ক্লোজ প্রাইস সর্বনিম্ন মূল্য রেখা ভেদ করে নিচে গেলে শর্ট পজিশন খোলা হয়।

- স্টপ লস: লং পজিশনের স্টপ লস সর্বনিম্ন মূল্য রেখার কাছাকাছি, এবং শর্ট পজিশনের স্টপ লস সর্বোচ্চ মূল্য রেখার কাছাকাছি নির্ধারণ করা হয়।

এইভাবে, সর্বোচ্চ ও সর্বনিম্ন মূল্যের ব্রেকআউটের মাধ্যমে ট্রেন্ড ক্যাপচার করে স্বয়ংক্রিয় লং-শর্ট সুইচিং নিশ্চিত করা হয়।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত প্রধান সুবিধাগুলি রয়েছে:

- কৌশল ধারণা স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

- দৈনিক চার্ট ভিত্তিক ট্রেডিং, সময়কাল দীর্ঘ, স্বল্পমেয়াদী নয়েজ দ্বারা প্রভাবিত হওয়ার সম্ভাবনা কম।

- স্বয়ংক্রিয়ভাবে লং ও শর্টের মধ্যে পরিবর্তন, অ-ট্রেন্ডিং বাজার এড়াতে সাহায্য করে।

- স্টপ লস পয়েন্ট স্পষ্ট, ঝুঁকি নিয়ন্ত্রণে সহায়ক।

ঝুঁকি বিশ্লেষণ

কৌশলটির কিছু ঝুঁকিও রয়েছে:

- দৈনিক চার্ট ভিত্তিক ট্রেডিং সময়কাল দীর্ঘ, সময়মতো স্টপ লস প্রয়োগ করা সম্ভব নয়।

- ভুয়া ব্রেকআউটের কারণে অপ্রয়োজনীয় ক্ষতি হতে পারে।

- পজিশন দীর্ঘ সময় ধরে রাখলে ক্ষতি বাড়তে পারে।

এই ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত দিক থেকে অপ্টিমাইজেশন করা যেতে পারে:

- দৈনিক ব্রেকআউটের সাথে অন্যান্য উচ্চফ্রিকোয়েন্সি ইন্ডিকেটরের নিশ্চিতকরণ যুক্ত করা।

- ব্রেকআউট নির্ধারণের প্যারামিটার অপ্টিমাইজ করে কিছু ভুয়া ব্রেকআউট ফিল্টার করা।

- মুভিং স্টপ লস বা ট্রেইলিং স্টপ লস ব্যবহার করে সময়মতো ক্ষতি সীমিত করা।

অপ্টিমাইজেশন দিকনির্দেশনা

কৌশলটির আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

- আরও বেশি ইনস্ট্রুমেন্ট এবং দীর্ঘ সময়ের ডেটায় ব্যাকটেস্ট করে কৌশলের স্থিতিশীলতা যাচাই করা।

- অন্যান্য ব্রেকআউট ইন্ডিকেটর যেমন চ্যানেল, বোলিঞ্জার ব্যান্ড ইত্যাদি ব্যবহার অন্বেষণ করা।

- ভলিউম ইন্ডিকেটর যুক্ত করে ভলিউমহীন ব্রেকআউট এড়ানো।

- আরও ফিল্টারিং শর্ত যুক্ত করে ভুয়া ব্রেকআউটের সম্ভাবনা কমানো।

- মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা।

সারমর্ম

সামগ্রিকভাবে, কৌশলটি সরল দৈনিক পিভট ধারণার ভিত্তিতে লং ও শর্টের স্বয়ংক্রিয় পরিবর্তন বাস্তবায়ন করে। কৌশল লজিক স্পষ্ট এবং বোধগম্য, অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীলতা আরও বাড়ানো সম্ভব। বিনিয়োগকারীরা নিজেদের ঝুঁকি গ্রহণের মাত্রা অনুযায়ী উপযুক্ত প্যারামিটার নির্বাচন করে লাইভ ট্রেডিংয়ে প্রয়োগ করতে পারেন।

- 1