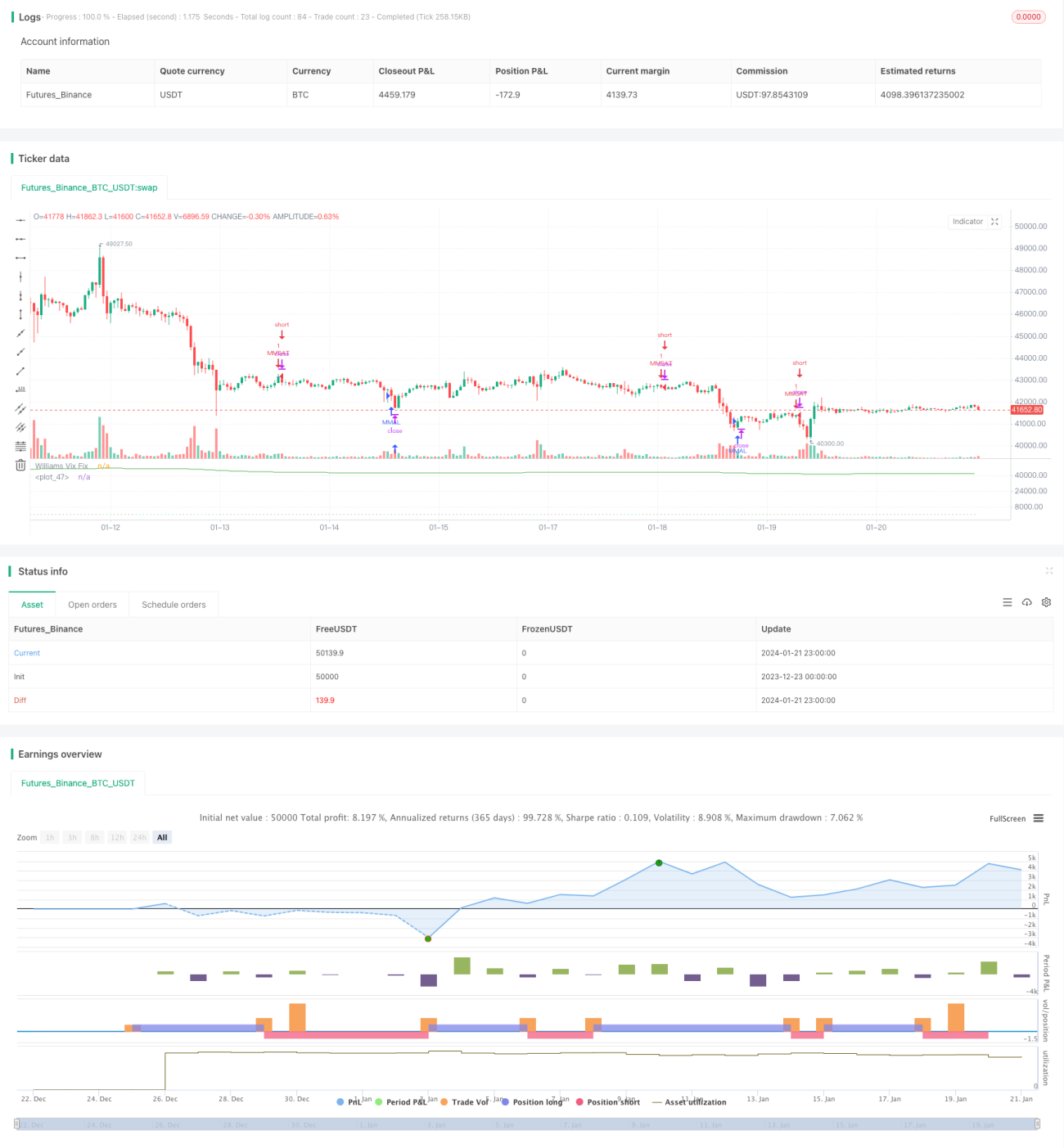

উইলিয়ামস ভিআইএক্স সূচক ও DEMA সূচকের উপর ভিত্তি করে ক্রস-টাইমফ্রেম ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি প্রথমে একটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ মূল্য এবং সর্বনিম্ন মূল্যের পার্থক্যকে সর্বোচ্চ মূল্য দিয়ে ভাগ করে উইলিয়াম VIX সূচক গণনা করে। তারপর বোলিঞ্জার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশন নীতির সাথে মিলিয়ে উপরের এবং নিচের রেখা নির্ধারণ করে। একই সাথে একটি নির্দিষ্ট সময়কালের শতকরা অবস্থানের ভিত্তিতে লাভের সীমা নির্ধারণ করা হয়। এন্ট্রি অংশে, যখন দাম উপরের রেখা থেকে নিচে নামে এবং DEMA সূচকের নিচে থাকে তখন লং করবে; যখন দাম নিচের রেখা থেকে উপরে উঠে এবং DEMA সূচকের উপরে থাকে তখন শর্ট করবে।

কৌশলের মূলনীতি

এই কৌশলটি মূলত উইলিয়াম VIX সূচক ব্যবহার করে বাজারের অস্থিরতা এবং ঝুঁকি বিচার করে, পাশাপাশি DEMA সূচকের মাধ্যমে মূল্যের প্রবণতা নির্ণয় করে।

প্রথমে, উইলিয়াম VIX সূচকের গণনা সূত্র হলো:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

এখানে n হলো প্যারামিটার সময়কাল। এই সূচকটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যে অস্থিরতা প্রতিফলিত করে। মান যত বেশি, অস্থিরতা তত বেশি এবং ঝুঁকি তত বেশি।

এর উপর ভিত্তি করে, এই কৌশলটি বোলিঞ্জার ব্যান্ডের ধারণা প্রয়োগ করে। উপরের রেখা নির্ধারণ করা হয় মধ্যম রেখা + n গুণ স্ট্যান্ডার্ড ডেভিয়েশন, এবং নিচের রেখা নির্ধারণ করা হয় মধ্যম রেখা - n গুণ স্ট্যান্ডার্ড ডেভিয়েশন। যখন দাম উপরের রেখার কাছে পৌঁছায়, তখন বোঝায় অস্থিরতা বাড়ছে এবং লং করার সুযোগ আছে; যখন দাম নিচের রেখার কাছে পৌঁছায়, তখন বোঝায় অস্থিরতা কমছে এবং শর্ট করার সুযোগ আছে।

এছাড়াও, এই কৌশলে একটি নির্দিষ্ট সময়কালের শতকরা অবস্থানের নীতির ভিত্তিতে লাভের সীমা নির্ধারণ করা হয়। যেমন ৯০তম শতকরা অবস্থান বলতে পরিসংখ্যানগত সময়ের মধ্যে সাম্প্রতিক ৯০% মূল্য বোঝায়। যখন দাম সেই শতকরা অবস্থান অতিক্রম করে, তখন বোঝায় অস্থিরতা বেশ বড় হয়েছে এবং লাভ সংগ্রহ করার কথা ভাবা যেতে পারে।

নির্দিষ্ট ট্রেডিং কৌশলে, DEMA সূচকের মাধ্যমে প্রবণতা বিচার করা হয়। শুধুমাত্র যখন দাম উপরের রেখা থেকে নিচে নামে এবং DEMA-এর নিচে থাকে, তখনই লং করা হয়; এবং শুধুমাত্র যখন দাম নিচের রেখা থেকে উপরে উঠে এবং DEMA-এর উপরে থাকে, তখনই শর্ট করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি অস্থিরতা বিচারের জন্য উইলিয়াম VIX সূচক, স্ট্যান্ডার্ড ডেভিয়েশন নীতির উপর ভিত্তি করে বোলিঞ্জার ব্যান্ড এবং প্রবণতা বিচারের জন্য DEMA সূচক একত্রিত করে, যা বেশ ব্যাপক এবং বাজারের দুটি প্রধান উপাদান—ঝুঁকি এবং প্রবণতা—ভালোভাবে ধরতে পারে।

নির্দিষ্টভাবে বলতে গেলে, উইলিয়াম VIX সূচক এবং বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার সংমিশ্রণ অস্থিরতার ঝুঁকি বিচার করতে পারে; DEMA সূচক মূল্যের প্রবণতার দিক নির্ধারণ করতে পারে; এবং লাভের সীমা নির্ধারণ লাভকে আটকে রাখতে এবং অতিরিক্ত লোভ প্রতিরোধ করতে পারে।

তাই এই কৌশলটি ঝুঁকি এবং প্রবণতা উভয় দিকেই ভালো কাজ করে। এটি শুধুমাত্র ভালো এন্ট্রি সময় বেছে নিতে পারে না, বরং লাভের সীমার মাধ্যমে ভালো লাভের পরে বিপরীতমুখী হওয়ার ঝুঁকি এড়াতে পারে, যা একে একটি স্থিতিশীল ও রক্ষণশীল কৌশল হিসেবে চিহ্নিত করে।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো অস্থিরতা সূচক এবং প্রবণতা সূচকের মধ্যে পার্থক্য দেখা দিতে পারে। অর্থাৎ, উইলিয়াম VIX সূচক অস্থিরতা বাড়ার ইঙ্গিত দেয় এবং দাম বোলিঞ্জার ব্যান্ডের উপরের বা নিচের রেখার কাছে পৌঁছালে, DEMA সূচকের বিচার তার সাথে সামঞ্জস্যপূর্ণ নাও হতে পারে। যেমন, অস্থিরতা লং করার সুযোগ দেখালেও DEMA নিচের দিকে প্রবণতা দেখাতে পারে। এই ক্ষেত্রে ক্ষতি হতে পারে।

এছাড়াও, লাভের সীমা খুব রক্ষণশীলভাবে নির্ধারণ করলে কৌশলের লাভজনকতা প্রভাবিত হতে পারে। যদি শতকরা অবস্থানের প্যারামিটার খুব কম সেট করা হয়, তবে লাভের সীমা ট্রিগার করা কঠিন হয়ে পড়ে, ফলে লাভ আটকে রাখা যায় না।

অপ্টিমাইজেশনের দিকনির্দেশনা

লাভের সীমার প্যারামিটারটি সামঞ্জস্যযোগ্য প্যারামিটার হিসাবে তৈরি করার কথা বিবেচনা করা যেতে পারে, যাতে বিভিন্ন বাজারের পরিস্থিতিতে তা পরিবর্তন করা যায়। নির্দিষ্টভাবে বলা যায়, অস্থির বাজারে শতকরা অবস্থানের প্যারামিটার বাড়িয়ে লাভের সীমা বিস্তৃত করা যেতে পারে; কিন্তু স্পষ্ট প্রবণতার বাজারে প্যারামিটার কমিয়ে দ্রুত লাভ সংগ্রহ করা উচিত।

অন্যদিকে, অন্যান্য প্রবণতা বিচারের সূচক যুক্ত করার কথাও ভাবা যেতে পারে। যখন বিদ্যমান DEMA সূচক এবং নতুন সূচকের মধ্যে পার্থক্য দেখা যায়, তখন পজিশন খোলা স্থগিত রেখে ভুয়া সংকেতজনিত ক্ষতি এড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটি অস্থিরতা সূচক, স্ট্যান্ডার্ড ডেভিয়েশন নীতি, প্রবণতা বিচার এবং লাভ সংগ্রহের ধারণাকে সমন্বিতভাবে ব্যবহার করে, যা বাজারের ঝুঁকি এবং প্রবণতার পরিবর্তনের সাথে ভালোভাবে মোকাবিলা করতে পারে। এটি স্থিতিশীল ও রক্ষণশীল, দীর্ঘমেয়াদী ধরে রাখার জন্য উপযোগী। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে।

- 1