দোলন লাভ সুইং গ্রিড কৌশল

সারাংশ

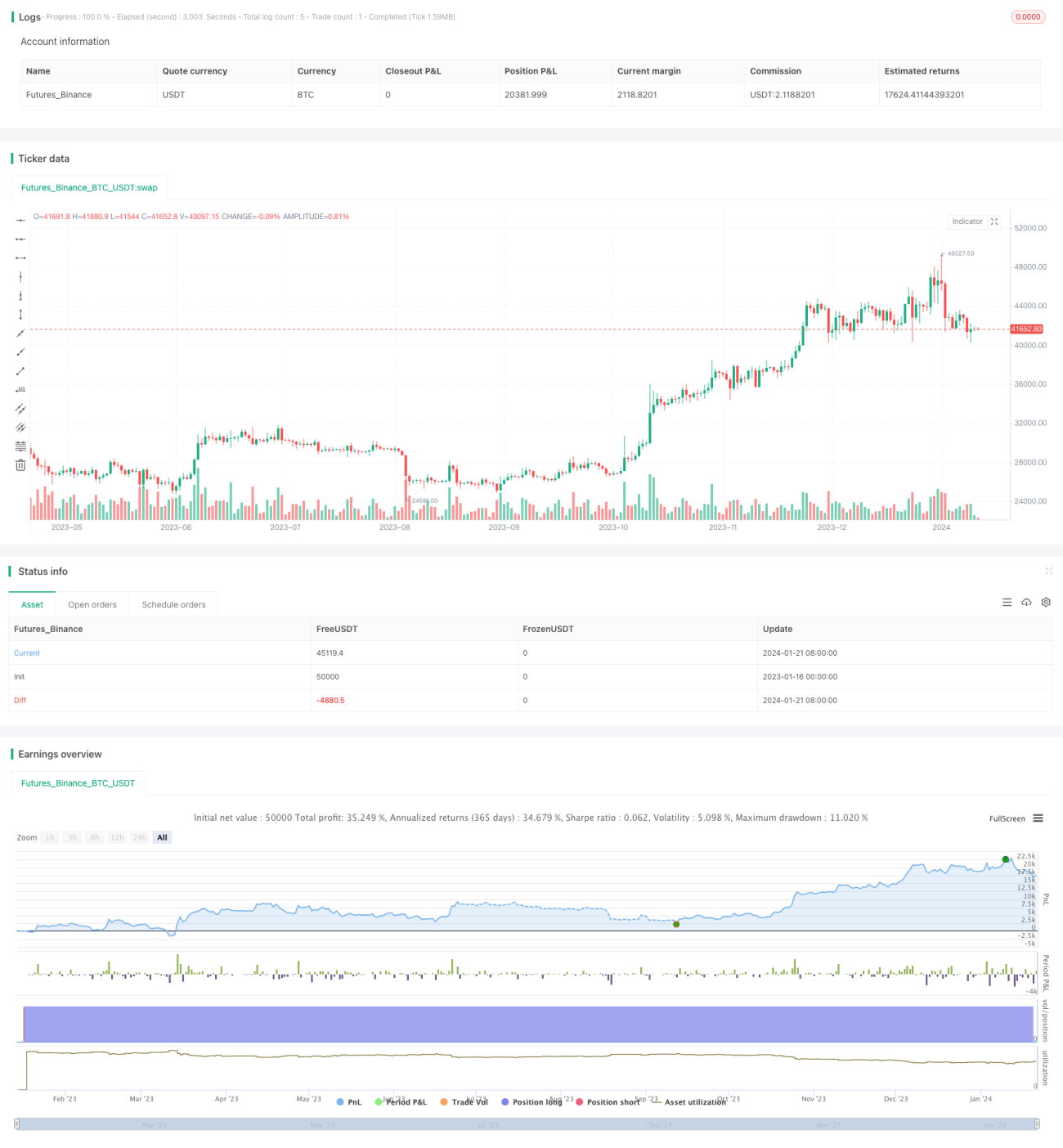

দোলন লাভ ব্যান্ড গ্রিড কৌশলটি একটি ট্রেন্ড অনুসরণকারী কৌশল যা মূল্যের ওঠানামার ভিত্তিতে স্বয়ংক্রিয়ভাবে গ্রিড তৈরি করে এবং মূল্যের ওঠানামার সময় ধারাবাহিকভাবে লাভ করতে সক্ষম।

কৌশলের নীতি

এই কৌশলের মূল ধারণা হলো একটি মূল্য ব্যান্ড গ্রিড তৈরি করা, যখন মূল্য ভিন্ন ব্যান্ডে প্রবেশ করে, তখন নতুন ট্রেডিং সিগন্যাল তৈরি হয়। উদাহরণস্বরূপ, যদি গ্রিডের ব্যবধান ৫০০ ডলার নির্ধারণ করা হয়, তাহলে মূল্য যখন ৫০০ ডলারের বেশি বৃদ্ধি পাবে, তখন একটি নতুন লং সিগন্যাল তৈরি হবে।

বিশেষভাবে, এই কৌশলটি মূল্যের নতুন উচ্চ বা নতুন নিম্ন ট্র্যাক করে ক্রমাগত নতুন গ্রিড স্থানান্তর করে তৈরি করে। কোডে, আমরা re_grid নামে একটি পরিবর্তনশীল সংজ্ঞায়িত করেছি যা বর্তমান গ্রিড স্তর সংরক্ষণ করে। মূল্য যদি নির্ধারিত গ্রিড ব্যবধানের বেশি এই গ্রিড স্তর ভেঙে ফেলে, তাহলে পরবর্তী গ্রিড স্তর পুনরায় গণনা করা হয়।

এইভাবে, যখন মূল্যে পর্যাপ্ত বড় ওঠানামা ঘটে, তখন নতুন ট্রেডিং সিগন্যাল তৈরি হয় এবং আমরা লং বা শর্ট করে লাভ করতে পারি। যখন মূল্য গ্রিড ব্যবধানের বেশি বিপরীত দিকে যেতে শুরু করে, তখন পূর্ববর্তী পজিশন স্টপ লস করে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে মূল্যের ট্রেন্ড অনুসরণ করে ধারাবাহিকভাবে লাভ করতে পারে। যতক্ষণ মূল্যে পর্যাপ্ত বড় ওঠানামা থাকে, ততক্ষণ আমাদের পজিশনের আকার ক্রমাগত বৃদ্ধি পাবে এবং লাভও আরও বেশি হবে।

এছাড়াও, গ্রিড প্যারামিটার সঠিকভাবে নির্ধারণ করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়। অধিকন্তু, ইচিমোকু ক্লাউডের মতো প্রযুক্তিগত সূচক ব্যবহার করে সিগন্যাল ফিল্টার করলে কৌশলের স্থিতিশীলতা বাড়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো মূল্য হঠাৎ করে বিপরীতমুখী হতে পারে, যার ফলে স্টপ লস হতে পারে। তখন আগে সঞ্চিত লাভ কমে যেতে পারে বা ক্ষতির সম্মুখীন হতে পারে।

এই ঝুঁকি নিয়ন্ত্রণের জন্য আমরা স্টপ লস লাইন নির্ধারণ, গ্রিড প্যারামিটার যথাযথভাবে সামঞ্জস্য, শক্তিশালী ট্রেন্ডযুক্ত ট্রেডিং পণ্য নির্বাচন এবং একাধিক প্রযুক্তিগত সূচক ব্যবহার করে সিগন্যাল ফিল্টার করার মতো পদ্ধতি অবলম্বন করতে পারি।

অপ্টিমাইজেশনের দিকনির্দেশনা

আমরা নিম্নলিখিত দিকগুলি থেকে এই কৌশলটি আরও অপ্টিমাইজ করতে পারি:

-

গ্রিড প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম গ্রিড ব্যবধান, পজিশন সাইজ ইত্যাদি প্যারামিটারের সমন্বয় খুঁজে বের করা।

-

স্টপ লস মেকানিজম যোগ বা সামঞ্জস্য করে আরও ভালোভাবে ঝুঁকি নিয়ন্ত্রণ করা।

-

বিভিন্ন ট্রেডিং পণ্য পরীক্ষা করে এমন পণ্য নির্বাচন করা যেগুলির ওঠানামা বেশি এবং ট্রেন্ড আরও স্পষ্ট।

-

আরও বেশি প্রযুক্তিগত সূচক যুক্ত করে বিচার করা, যাতে কৌশলের স্থিতিশীলতা বৃদ্ধি পায়।

উপসংহার

এই দোলন লাভ ব্যান্ড গ্রিড কৌশলটি মূল্য গ্রিড তৈরি করে স্বয়ংক্রিয়ভাবে ট্রেন্ড অনুসরণ করে, যা কার্যকরভাবে ধারাবাহিকভাবে লাভ করতে সক্ষম। তবে এর সাথে কিছু ড্রডাউনের ঝুঁকিও বিদ্যমান। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস নির্ধারণ, পণ্য নির্বাচন ইত্যাদি পদ্ধতির মাধ্যমে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে কৌশলের স্থিতিশীলতা বাড়ানো যায়।

- 1