বোলিঞ্জার ব্যান্ড লিমিট মার্কেট মেকার কৌশল

সারসংক্ষেপ

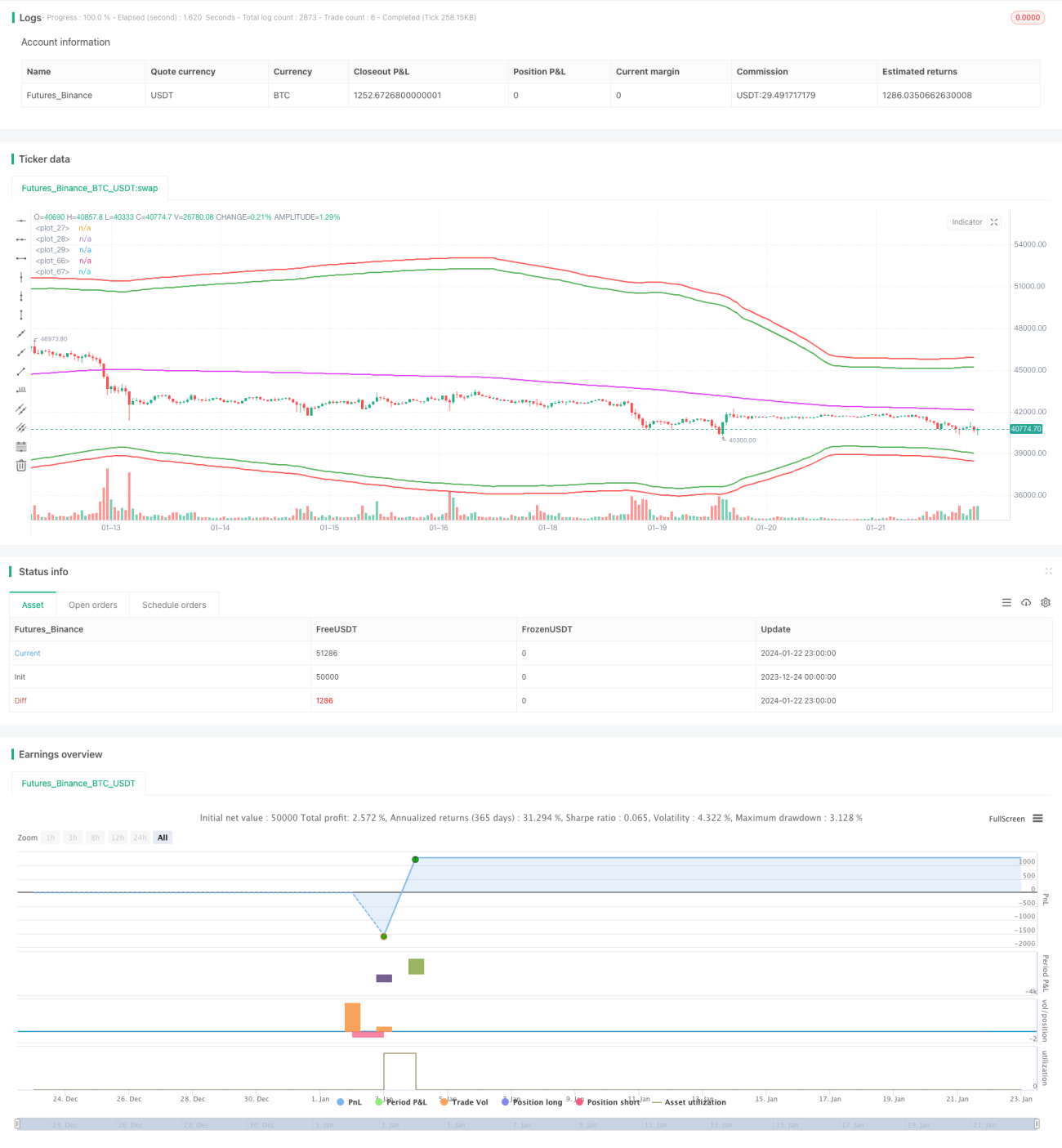

এই কৌশলটি একটি মার্কেট মেকার স্ট্র্যাটেজি যা বোলিঞ্জার ব্যান্ড এন্ট্রির জন্য, মুভিং এভারেজ ক্লোজের জন্য এবং একটি সহজ শতাংশ স্টপ-লস স্টপ-লসের জন্য ব্যবহার করে। এটি ২০২২ সালের জুন মাসে XTBTUSD চুক্তিতে অত্যন্ত উচ্চ লাভ অর্জন করেছে।

কৌশলের মূলনীতি

কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখাগুলোকে পজিশন নেওয়ার সুযোগ অঞ্চল হিসেবে ব্যবহার করে। নির্দিষ্টভাবে বললে, যখন দাম নিচের রেখার নিচে চলে যায়, তখন লং পজিশন খোলা হয়; যখন দাম উপরের রেখার উপরে চলে যায়, তখন শর্ট পজিশন খোলা হয়।

এছাড়াও, কৌশলটি ক্লোজ পজিশনের জন্য একটি মুভিং এভারেজ ব্যবহার করে। যখন লং পজিশন ধরে রাখা হয়, তখন দাম যদি মুভিং এভারেজের উপরে থাকে, তাহলে পজিশন ক্লোজ করা হয়; একইভাবে, শর্ট পজিশন ধরে রাখার সময় যদি দাম মুভিং এভারেজের নিচে থাকে, তাহলে পজিশন ক্লোজ করা হয়।

স্টপ-লসের জন্য, কৌশলটি এন্ট্রি প্রাইসের একটি নির্দিষ্ট শতাংশ ব্যবহার করে একটি সহজ রোলিং স্টপ-লস পদ্ধতি অনুসরণ করে। এটি একমুখী বাজারের সময় বড় ক্ষতি এড়াতে কার্যকর।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলো হলো:

- বোলিঞ্জার ব্যান্ড দামের অস্থিরতা কার্যকরভাবে ধরতে পারে, ফলে বর্ধিত অস্থিরতার সময় আরও ট্রেডিং সুযোগ পাওয়া যায়।

- মার্কেট মেকার কৌশল দ্বিমুখী ট্রেডিংয়ের মাধ্যমে ক্রেতা ও বিক্রেতা উভয়ের কাছ থেকে কমিশন আয় করতে পারে।

- শতাংশভিত্তিক স্টপ-লস ব্যবহার করে সক্রিয়ভাবে ঝুঁকি নিয়ন্ত্রণ করা যায় এবং একমুখী বাজারে বিশাল ক্ষতি এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- বোলিঞ্জার ব্যান্ড সবসময় নির্ভরযোগ্য এন্ট্রি ইন্ডিকেটর নয়, কখনও কখনও এটি ভুল সংকেত দেয়।

- মার্কেট মেকার কৌশল অস্থির বাজারে ফেঁসে যাওয়ার সম্ভাবনা থাকে।

- শতাংশভিত্তিক স্টপ-লস অনেক সময় অযথা কড়া হতে পারে, জটিল বাজার পরিস্থিতিতে নমনীয়ভাবে সাড়া দিতে ব্যর্থ হয়।

এই ঝুঁকি কমাতে, আমরা অন্যান্য ইন্ডিকেটর দিয়ে ফিল্টারিং, স্টপ-লস কৌশলের সেটিংস অপ্টিমাইজ করা, অথবা পজিশনের আকার সীমিত করার কথা বিবেচনা করতে পারি।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি আরও অপ্টিমাইজ করার সুযোগ রয়েছে:

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে।

- আরও ফিল্টার ইন্ডিকেটর যুক্ত করে মাল্টি-ফ্যাক্টর যাচাই করা যেতে পারে।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা যেতে পারে।

- আরও নির্ভুল স্টপ-লস পদ্ধতি, যেমন প্যারাবোলিক স্টপ-লস, ব্যবহার করার কথা ভাবা যেতে পারে।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি একটি অত্যন্ত লাভজনক উচ্চ-ফ্রিকোয়েন্সি মার্কেট মেকার কৌশল। এটি বোলিঞ্জার ব্যান্ড ব্যবহার করে ট্রেডিং সুযোগ প্রদান করে এবং একই সাথে ঝুঁকি নিয়ন্ত্রণ করে। তবে আমাদের এর বিদ্যমান সমস্যা ও ত্রুটিগুলো সম্পর্কেও সচেতন থাকতে হবে এবং বাস্তব ট্রেডিংয়ে সতর্কতার সাথে যাচাই করতে হবে। আরও অপ্টিমাইজেশনের মাধ্যমে, এই কৌশল থেকে আরও স্থিতিশীল অতি-উচ্চ মুনাফা অর্জন সম্ভব হতে পারে।

- 1