মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস ভিত্তিক ট্রেডিং কৌশল

সারসংক্ষেপ

মুভিং এভারেজ গোল্ডেন ক্রস ও ডেথ ক্রস ট্রেডিং কৌশল ফাস্ট লাইন EMA(fastLength) ও স্লো লাইন EMA(slowLength)-এর ক্রসের মাধ্যমে ক্রয় ও বিক্রয় সংকেত তৈরি করে। যখন ফাস্ট লাইন স্লো লাইনের উপরে উঠে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন ফাস্ট লাইন স্লো লাইনের নিচে নেমে যায়, তখন বিক্রয় সংকেত তৈরি হয়। এই কৌশলটি সহজ ও ব্যবহারিক, এবং মাঝারি ও স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি দুটি মুভিং এভারেজ ব্যবহার করে: ফাস্ট লাইন ও স্লো লাইন। ফাস্ট লাইনের প্যারামিটার EMAfastLength ডিফল্টভাবে ৯ দিনের লাইন এবং স্লো লাইনের প্যারামিটার EMAslowLength ডিফল্টভাবে ২৬ দিনের লাইন। বাজারের ক্রয়-বিক্রয় সংকেত নির্ধারণের জন্য এই দুটি EMA লাইনের ক্রস গণনা করা হয়:

- যখন ফাস্ট লাইন নিচ থেকে উপরে স্লো লাইন ভেদ করে, তখন ক্রয় সংকেত enterLong() উৎপন্ন হয়।

- যখন ফাস্ট লাইন উপরে থেকে নিচে স্লো লাইন ভেদ করে, তখন বিক্রয় সংকেত enterShort() উৎপন্ন হয়।

নির্দিষ্ট ট্রেডিং সংকেত ও কৌশলের নিয়ম নিম্নরূপ:

- ফাস্ট লাইন যখন স্লো লাইনকে উপরে ভেদ করবে, তখন লং পজিশন নেওয়া হবে; ফাস্ট লাইন যখন স্লো লাইনকে নিচে ভেদ করবে, তখন পজিশন বন্ধ করে বেরিয়ে যাওয়া হবে।

- লং পজিশনের জন্য টেক প্রফিট হলো দামের Targetpercentage (ডিফল্ট ০.১৫%), অর্থাৎ দাম ১৫% বৃদ্ধি পেলে পজিশন বন্ধ করে বেরিয়ে যাওয়া হবে।

- লং পজিশনের জন্য স্টপ লস হলো দামের StopLosspercentage (ডিফল্ট ০.২০%), অর্থাৎ দাম ২০% কমে গেলে পজিশন বন্ধ করে স্টপ লস নেওয়া হবে।

- শর্ট পজিশনের ক্ষেত্রেও একই নিয়ম প্রযোজ্য।

সুতরাং এই কৌশলটি দুটি মুভিং এভারেজের মধ্যে গোল্ডেন ক্রস ও ডেথ ক্রস ঘটলে ট্রেড করার একটি কৌশল।

সুবিধা বিশ্লেষণ

- কৌশলটি সহজ ও বোধগম্য।

- মুভিং এভারেজের ব্যবহার বাজারের কিছু গোলমাল ফিল্টার করে, ফলে ট্রেডিং সংকেত আরও নির্ভুল হয়।

- ট্রেডিং নিয়ম স্পষ্ট, এবং টেক প্রফিট ও স্টপ লসের স্পষ্ট কৌশল রয়েছে।

- প্যারামিটারগুলি নমনীয়ভাবে বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাওয়ানো যায়।

ঝুঁকি বিশ্লেষণ

- মুভিং এভারেজের নিজস্ব একটি ল্যাগ বৈশিষ্ট্য রয়েছে, যা দামের স্বল্পমেয়াদী পরিবর্তন মিস করতে পারে এবং ক্রয়-বিক্রয় পয়েন্ট অমূলক হতে পারে।

- বিভিন্ন সময়সীমার মুভিং এভারেজ প্যারামিটার মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে।

- মাত্র কয়েকটি প্যারামিটারের উপর নির্ভর করে, এই কৌশলে হাইপারপ্যারামিটার অপ্টিমাইজেশনের উচ্চ চাহিদা রয়েছে; সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা প্রয়োজন।

- কিছু নির্দিষ্ট বড় মাত্রার ট্রেন্ডে এই কৌশলটি ব্যর্থ হতে পারে।

ঝুঁকি মোকাবেলায় প্যারামিটার যেমন মুভিং এভারেজ পিরিয়ড, ট্রেডিং পণ্য, টেক প্রফিট ও স্টপ লসের অনুপাত ইত্যাদি অপ্টিমাইজ করা যেতে পারে এবং ঝুঁকি কমাতে ব্যাপক পরীক্ষা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের মুভিং এভারেজ ক্রস ধারণা সহজ ও ব্যবহারিক; নিম্নলিখিত উপায়ে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজের ধরন পরিবর্তন: EMA ছাড়াও SMA, LWMA, HMA ইত্যাদি লাইন টেস্ট করা যেতে পারে।

- অন্যান্য ইন্ডিকেটর যোগ করা: RSI, MACD ইত্যাদি ইন্ডিকেটরের ডাইভারজেন্সের সময় ট্রেড করা।

- স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন: EMA-র দুটি পিরিয়ড প্যারামিটারের জন্য স্বয়ংক্রিয় অপ্টিমাইজেশন সার্চ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- ট্রেন্ড ফিল্টারিং: বড় মাত্রার ট্রেন্ডের অবস্থা অনুযায়ী নির্বাচিতভাবে ট্রেড করা।

- টেক প্রফিট ও স্টপ লস কৌশল অপ্টিমাইজেশন: নির্দিষ্ট শতাংশের টেক প্রফিট ও স্টপ লস পদ্ধতি উন্নত করা যাতে বাস্তব ট্রেডিংয়ে আরও কার্যকর হয়।

এই অপ্টিমাইজেশন পরীক্ষাগুলির মাধ্যমে কৌশলের বাস্তব কার্যকারিতা ও স্থিতিশীলতা ব্যাপকভাবে উন্নত করা সম্ভব।

উপসংহার

মুভিং এভারেজ ক্রস কৌশলের ধারণা সহজ; বাস্তব প্রয়োগের জন্য ক্রমাগত অপ্টিমাইজেশন প্রয়োজন। এই কৌশলটি সংকেত উৎপন্ন করার যুক্তি ও মৌলিক ট্রেডিং নিয়ম প্রদান করে; এর ভিত্তিতে ব্যাপক অপ্টিমাইজেশন করে এটিকে বাস্তব ট্রেডিংয়ের জন্য উপযোগী একটি কোয়ান্ট ট্রেডিং কৌশলে পরিণত করা যেতে পারে। মুভিং এভারেজের প্রয়োগ আমাদের কৌশলগত ধারণা দেয়, যার ভিত্তিতে আমরা উদ্ভাবন ও উন্নতি করতে পারি।

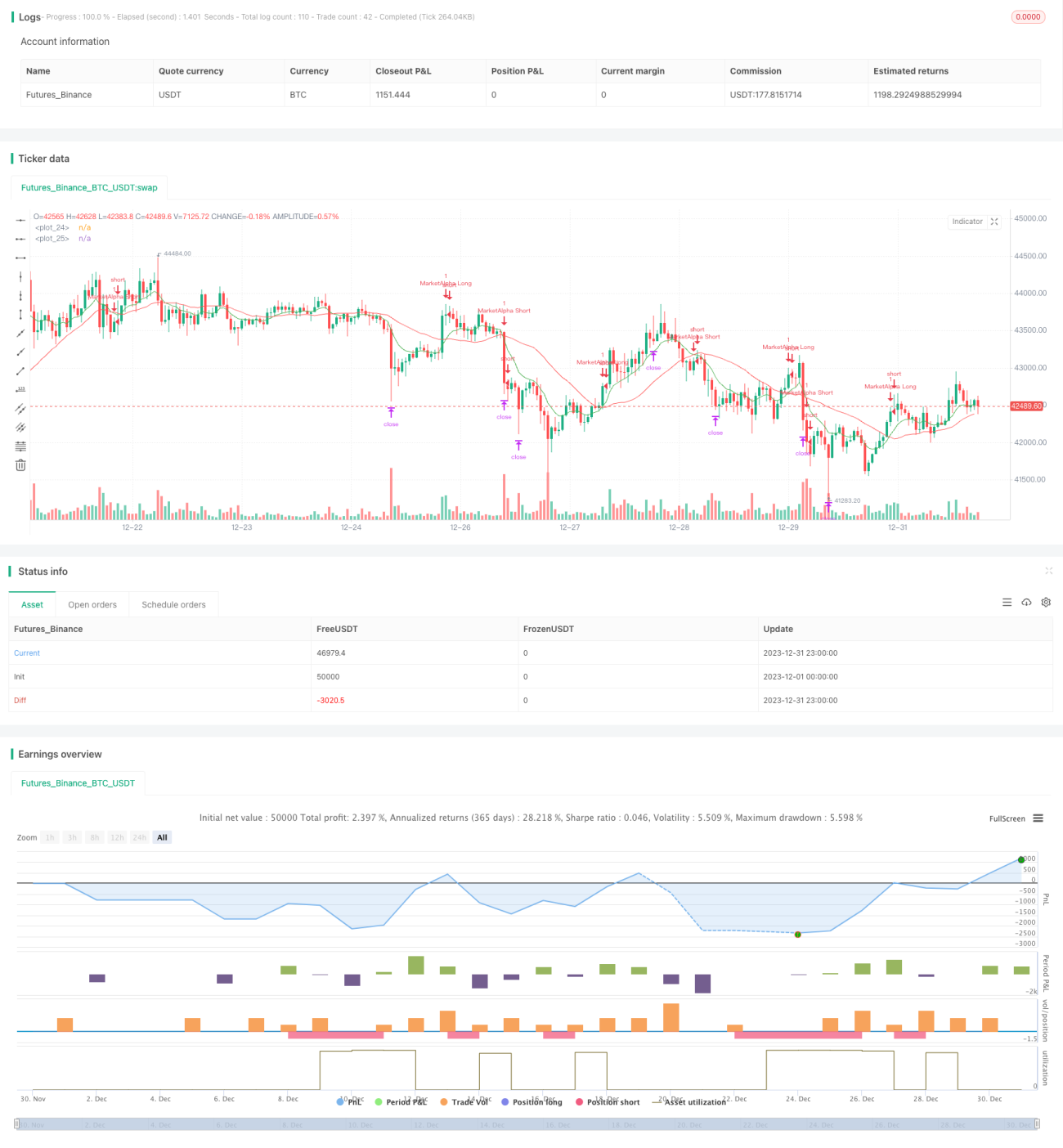

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1