দ্রুত এবং ধীর চলমান গড়ের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

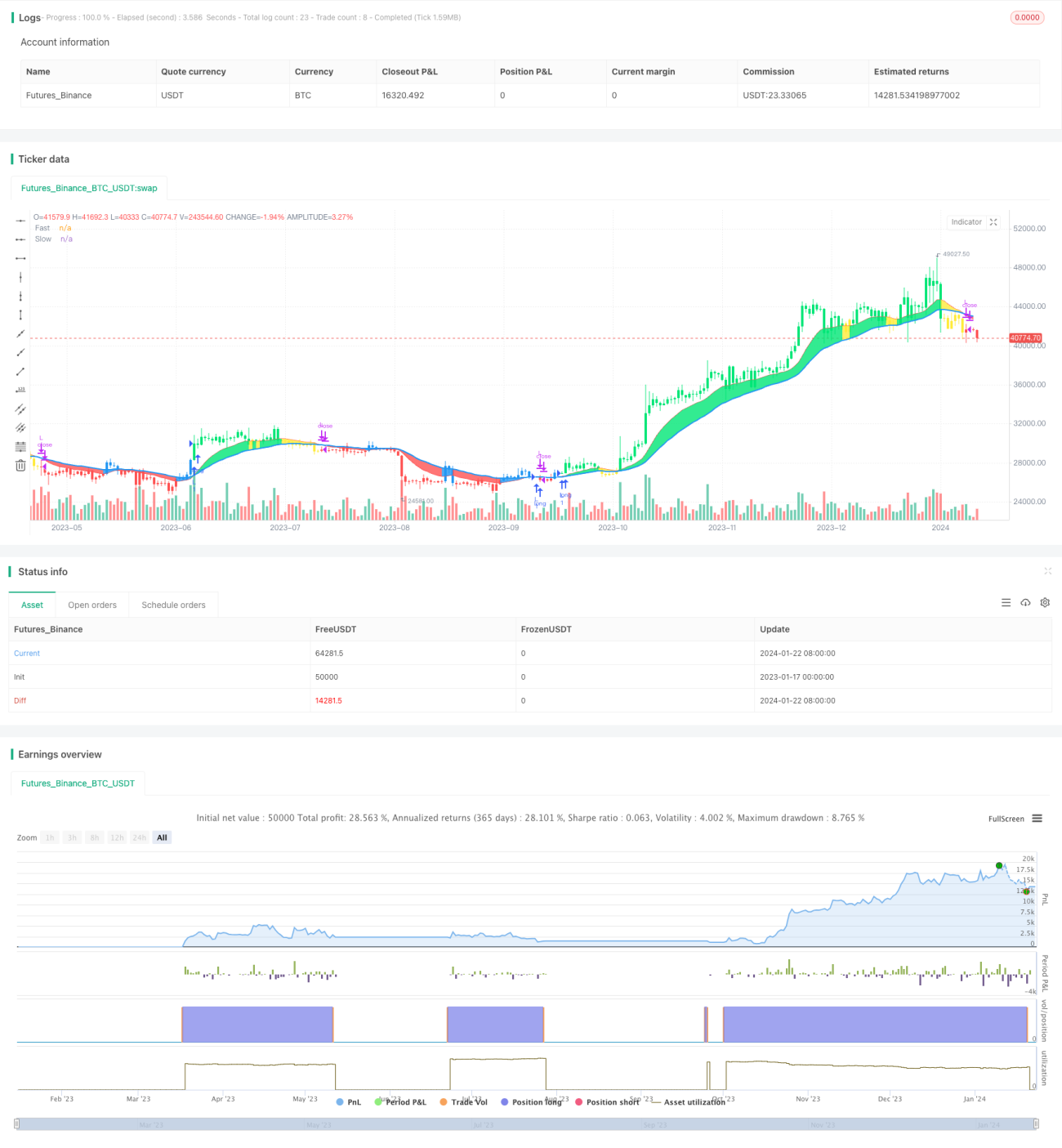

দ্বৈত মুভিং অ্যাভারেজ ব্রেকআউট স্ট্র্যাটেজি (Dual Moving Average Breakout Strategy) হলো একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা দ্রুত মুভিং অ্যাভারেজ এবং ধীর মুভিং অ্যাভারেজের উপর ভিত্তি করে তৈরি। এটি ট্রেডিং সিগন্যাল তৈরির জন্য দুটি ভিন্ন সময়কালের সূচকীয় মুভিং অ্যাভারেজ (EMA) ব্যবহার করে। যখন দ্রুত মুভিং অ্যাভারেজ ধীর মুভিং অ্যাভারেজকে উপরের দিকে ক্রস করে, তখন ক্রয়ের সংকেত উৎপন্ন হয়; যখন দ্রুত মুভিং অ্যাভারেজ ধীর মুভিং অ্যাভারেজকে নিচের দিকে ক্রস করে, তখন বিক্রয়ের সংকেত উৎপন্ন হয়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হলো দ্রুত মুভিং অ্যাভারেজ এবং ধীর মুভিং অ্যাভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা। কৌশলে দ্রুত মুভিং অ্যাভারেজের সময়কাল ১২ দিন এবং ধীর মুভিং অ্যাভারেজের সময়কাল ২৬ দিন নির্ধারণ করা হয়েছে। গণনা পদ্ধতি নিম্নরূপ:

১. দামের অ্যারের উপর ২ দিনের সময়কালের সূচকীয় মুভিং অ্যাভারেজ AP গণনা করা হয়।

২. AP-এর ভিত্তিতে ১২ দিনের সময়কালের দ্রুত মুভিং অ্যাভারেজ Fast গণনা করা হয়।

৩. AP-এর ভিত্তিতে ২৬ দিনের সময়কালের ধীর মুভিং অ্যাভারেজ Slow গণনা করা হয়।

৪. দ্রুত মুভিং অ্যাভারেজ এবং ধীর মুভিং অ্যাভারেজের তুলনা করা হয়:

১. যখন Fast Slow-কে উপরের দিকে ক্রস করে, তখন এটি লং সিগন্যাল।

২. যখন Fast Slow-কে নিচের দিকে ক্রস করে, তখন এটি শর্ট সিগন্যাল।

৫. দাম এবং মুভিং অ্যাভারেজের সম্পর্কের সাথে মিলিয়ে নির্দিষ্ট ট্রেডিং সিগন্যাল নির্ধারণ করা হয়:

১. লং সিগন্যাল: Fast > Slow এবং AP > Fast

২. শর্ট সিগন্যাল: Fast < Slow এবং AP < Fast

দ্রুত মুভিং অ্যাভারেজ এবং ধীর মুভিং অ্যাভারেজের ক্রসওভারের মাধ্যমে বাজারের প্রবণতা নির্ণয় এবং ট্রেডিং সিগন্যাল তৈরি করা একটি সাধারণ দ্বৈত মুভিং অ্যাভারেজ কৌশল।

সুবিধা বিশ্লেষণ

দ্বৈত মুভিং অ্যাভারেজ ব্রেকআউট স্ট্র্যাটেজির নিম্নলিখিত সুবিধা রয়েছে:

১. কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

২. মুভিং অ্যাভারেজের সময়কাল সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

৩. একই সাথে লং এবং শর্ট পজিশন নেওয়া যায়, যার ফলে বেশি আয় সম্ভব।

৪. দাম এবং মুভিং অ্যাভারেজের সম্পর্ক যুক্ত করে আরও নির্ভুল ট্রেডিং সিগন্যাল দেওয়া যায়।

৫. মুভিং অ্যাভারেজের কিছুটা পিছিয়ে পড়ার বৈশিষ্ট্য রয়েছে, যা বাজারের আওয়াজ কার্যকরভাবে ফিল্টার করতে পারে।

ঝুঁকি বিশ্লেষণ

দ্বৈত মুভিং অ্যাভারেজ ব্রেকআউট স্ট্র্যাটেজিতে কিছু ঝুঁকিও রয়েছে:

১. যখন বাজার দোদুল্যমান (অসিলেটিং) অবস্থায় থাকে, তখন বেশি ভুল সিগন্যাল তৈরি হতে পারে।

২. দ্বৈত মুভিং অ্যাভারেজ কৌশল সহজেই কার্ভ ফিটিং-এর শিকার হতে পারে এবং বাজারের কাঠামোগত পরিবর্তন উপেক্ষা করে।

৩. কেবল প্রযুক্তিগত সূচকের উপর নির্ভর করলে মিথ্যা ব্রেকআউটের প্রভাব পড়তে পারে এবং ক্ষতির ঝুঁকি থাকে।

সমাধানের উপায়:

১. মুভিং অ্যাভারেজের সময়কাল অপটিমাইজ করে বর্তমান বাজারের অবস্থার সাথে আরও সঙ্গতিপূর্ণ করা।

২. সিগন্যাল যাচাই-বাছাইয়ের জন্য ভলিউমের মতো অন্যান্য সূচক যুক্ত করে মিথ্যা ব্রেকআউট এড়ানো।

৩. ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি ব্যবহার করে লাভ-ক্ষতির অনুপাত নিয়ন্ত্রণ করা এবং ঝুঁকি কমানো।

অপটিমাইজেশনের দিকনির্দেশনা

দ্বৈত মুভিং অ্যাভারেজ ব্রেকআউট স্ট্র্যাটেজিকে নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. বাজারের পরিবর্তনের সাথে খাপ খাওয়ানোর জন্য আরও উপযুক্ত মুভিং অ্যাভারেজ সময়কালের কম্বিনেশন খুঁজে বের করা।

২. ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করতে ভলিউমের মতো সূচক যুক্ত করে সিগন্যাল ফিল্টার করা।

৩. বাজারের কাঠামোগত সূচকের সাথে যুক্ত করে প্রবণতা চিহ্নিত করা এবং মুভিং অ্যাভারেজের সময়কাল প্যারামিটার সমন্বয় করা।

৪. ডাইনামিক মুভিং অ্যাভারেজ ব্যবহার করে বাজারের পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে সময়কাল সমন্বয় করা।

৫. স্টপ-লস স্ট্র্যাটেজি যুক্ত করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা এবং মূলধন সুরক্ষিত করা।

সারসংক্ষেপ

দ্বৈত মুভিং অ্যাভারেজ ব্রেকআউট স্ট্র্যাটেজি একটি সহজ ও কার্যকরী কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এর কৌশলগত যুক্তি সহজ, বাস্তবায়ন সহজ ইত্যাদি সুবিধা থাকলেও বাজারের অভিযোজনযোগ্যতার কিছু সমস্যা রয়েছে। প্যারামিটার অপটিমাইজেশন, সিগন্যাল ফিল্টারিং এবং ঝুঁকি নিয়ন্ত্রণের পদ্ধতি প্রয়োগ করে এটিকে একটি স্থিতিশীল লাভজনক ট্রেডিং সিস্টেমে পরিণত করা যায়। সামগ্রিকভাবে, দ্বৈত মুভিং অ্যাভারেজ কৌশলটি একটি চমৎকার কৌশল প্রোটোটাইপ যা কোয়ান্টিটেটিভ ট্রেডারদের গভীরভাবে গবেষণা ও প্রয়োগের যোগ্য।

- 1