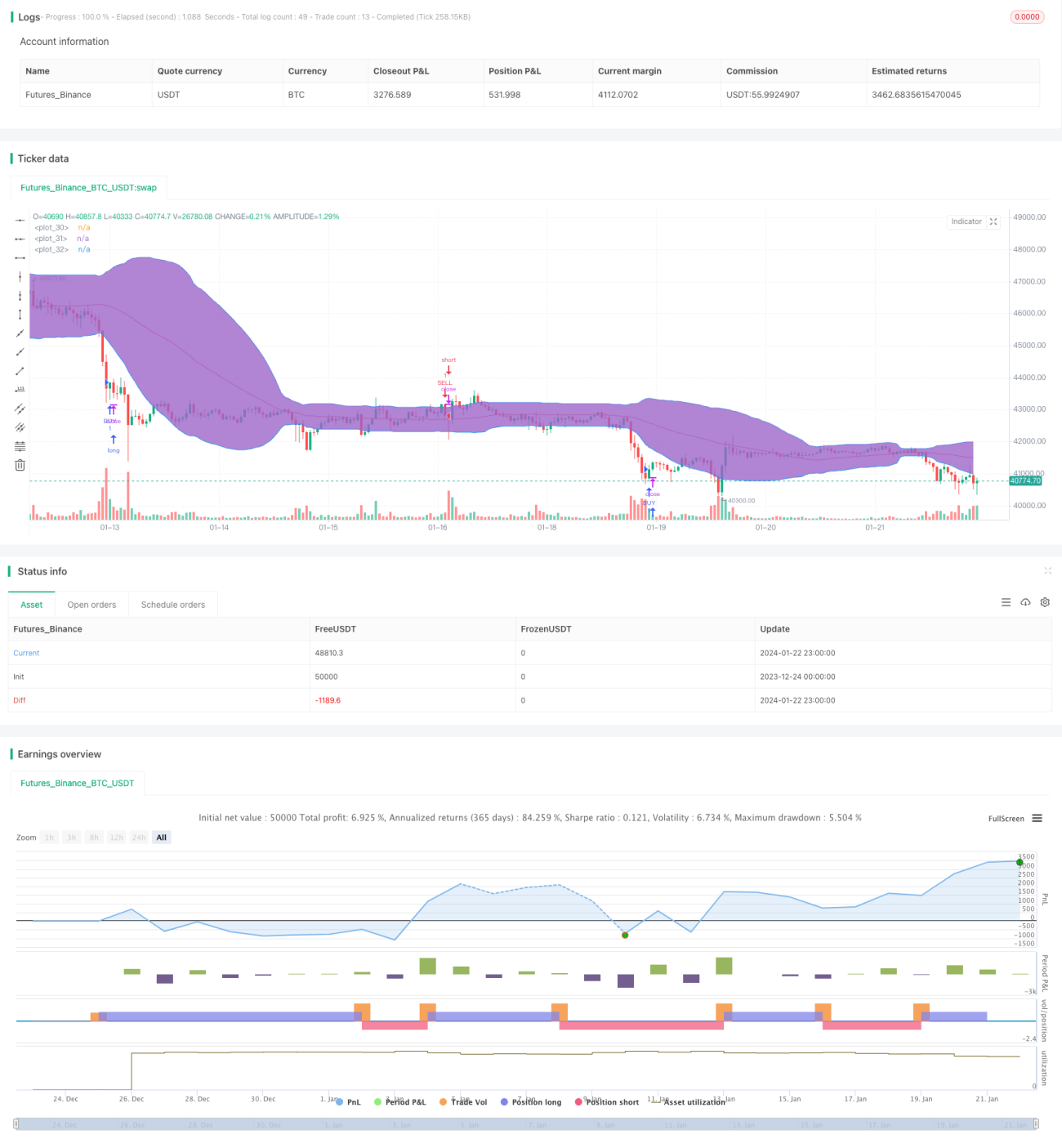

একাধিক সূচক সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI, StochRSI এবং বোলিঞ্জার ব্যান্ড – এই তিনটি স্টক মূল্যের প্রযুক্তিগত সূচক ব্যবহার করে, সাথে লেনদেনের সময় ও দিকনির্দেশের শর্ত যুক্ত করে বাই এবং সেল সিগন্যাল নির্ধারণের জন্য একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল বাস্তবায়ন করে।

কৌশলের নীতি

যখন RSI সূচক নিম্ন অঞ্চলের চেয়ে কম থাকে এবং StochRSI সূচকের K-লাইন D-লাইনকে উপরের দিকে অতিক্রম করে, তখন তা ক্রয় সংকেত হিসেবে বিবেচিত হয়। একই সাথে, স্টকের দাম বোলিঞ্জার ব্যান্ডের নিচের লাইনের চেয়ে সস্তা হওয়া বা নিচের লাইন ভেঙে যাওয়াও ক্রয়ের ভিত্তি হিসেবে কাজ করে।

যখন RSI সূচক উচ্চ অঞ্চল অতিক্রম করে এবং StochRSI সূচকের K-লাইন D-লাইনকে নিচের দিকে অতিক্রম করে, তখন তা বিক্রয় সংকেত হিসেবে বিবেচিত হয়। একই সাথে, স্টকের দাম বোলিঞ্জার ব্যান্ডের উপরের লাইনের চেয়ে বেশি হওয়া বা উপরের লাইন ভেঙে নিচে নামাও বিক্রয়ের ভিত্তি হিসেবে কাজ করে।

RSI সূচকের মাধ্যমে স্টকটি ওভারবট বা ওভারসোল্ড কিনা, StochRSI-এর মাধ্যমে স্টকের গতিশক্তি এবং বোলিঞ্জার ব্যান্ডের মাধ্যমে স্টকের দাম উচ্চ অবস্থানে আছে নাকি সস্তা তা নির্ধারণ করে বহু সূচকের সমন্বয়ে ক্রয়-বিক্রয় নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

এটি একটি বহু-সূচক সমন্বিত কৌশল, যার সূচকের পরিধি বিস্তৃত এবং নির্ধারণের ভিত্তি সম্পূর্ণ। সংকেত নির্ধারণের আগে বর্তমান স্টকের দাম বা সূচক এবং তার থ্রেশহোল্ডের মধ্যে ক্রসওভার প্রয়োজন, যা মিথ্যা সংকেত কিছুটা ফিল্টার করতে পারে।

অর্ডার দেওয়ার আগে সময়ের শর্ত যুক্ত করা হয়েছে, যা নির্দিষ্ট সময়সীমায় বড় ঝুঁকি এড়াতে সাহায্য করে।

বিভিন্ন সূচকের সমন্বিত বিচারের মাধ্যমে আরও বেশি ধরনের প্রবণতার সাথে মানিয়ে নেওয়া যায়, যা কৌশলের কার্যকারিতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত তিনটি সূচকের উপর নির্ভরশীল; যদি সূচকগুলি ভুল সংকেত দেয়, তাহলে কৌশলটি ক্ষতির সম্মুখীন হতে পারে। সূচকগুলি একে অপরকে যাচাই করা উচিত, কোনো একটি সূচকের উপর সম্পূর্ণ নির্ভর করা ঠিক নয়। যেমন, কোনো নির্দিষ্ট সময়ে RSI-এর ওঠানামা মিথ্যা সংকেতের সম্ভাবনা বাড়িয়ে দিতে পারে।

কৌশলে যুক্ত সময় নির্ধারণের শর্ত লাভজনক সুযোগ হাতছাড়া করতে পারে।

যদি স্টক নির্বাচন সঠিক না হয়, যেমন অতিরঞ্জিত প্রভাবযুক্ত স্টক, তাহলে সূচকগুলির কার্যকারিতা অনেক কমে যেতে পারে; তাই এই সূচকগুলির সাথে স্টকের সামঞ্জস্যতা অধ্যয়ন করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

সর্বোচ্চ ড্রডাউনের মতো ঝুঁকি নিয়ন্ত্রণের উপায় যুক্ত করা যেতে পারে, যা ক্ষতি সীমিত করতে পারে।

-

সূচকের প্যারামিটার সমন্বয় করে নির্বাচিত স্টকের সাথে আরও ভালোভাবে মেলানো যায়। যেমন, আরও দ্রুত মূল্য পরিবর্তন সনাক্ত করতে RSI প্যারামিটার দ্রুত করা যেতে পারে।

-

ফিল্টারিং প্রক্রিয়া যুক্ত করা, যেমন স্টকের দাম বোলিঞ্জার ব্যান্ডের মাঝামাঝি থাকলে লেনদেন স্থগিত রাখা, যাতে ওঠানামাকারী বাজার এড়ানো যায়। এবং বাজার খোলা ও বন্ধের সময় অর্ডার বন্ধ রাখা, যাতে গ্যাপের ঝুঁকি এড়ানো যায়।

-

স্টক নির্বাচনের সময় কোম্পানির মৌলিক বিষয় বিবেচনা করা যেতে পারে, যাতে গুরুতর আর্থিক জালিয়াতির স্টক এড়ানো যায়। এছাড়াও শিল্প ও বাজার মূলধনের ভিত্তিতে বিচার করে বড় ক্যাপের স্টক নির্বাচন করা যেতে পারে।

সারসংক্ষেপ

এটি একটি সাধারণ বহু-পরিবর্তনশীল প্রযুক্তিগত সূচক কৌশল, যেখানে সূচকের সমন্বয় মোটামুটি ভারসাম্যপূর্ণ, পরিধি বিস্তৃত এবং অর্ডার দেওয়ার শর্ত কঠোর। এটি কার্যকরভাবে স্টক নির্বাচন করে মুনাফা অর্জন করতে পারে এবং ড্রডাউনও একটি নির্দিষ্ট সীমার মধ্যে নিয়ন্ত্রণ করা যায়। সূচক ও প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বাজারের সাথে আরও ভালোভাবে মানিয়ে নেওয়া যায়, পাশাপাশি ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যুক্ত করে সর্বোচ্চভাবে ঝুঁকি এড়ানো যায়, যা কৌশলটির স্থায়িত্ব ও নির্ভরযোগ্যতা আরও বৃদ্ধি করে।

- 1