এলোমেলো প্রবেশের উপর ভিত্তি করে যৌগিক স্টপ-লস ও টেক-প্রফিট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলের মূল ধারণা হল এলোমেলো সংখ্যার মাধ্যমে এন্ট্রি পয়েন্ট নির্ধারণ করা, এবং ঝুঁকি ব্যবস্থাপনার জন্য তিনটি টেক-প্রফিট পয়েন্ট এবং একটি স্টপ-লস পয়েন্ট সেট করা, যাতে প্রতিটি ট্রেডের লাভ-ক্ষতি নিয়ন্ত্রণ করা যায়।

কৌশলের নীতি

এই কৌশলটি এলোমেলো সংখ্যা rd_number_entry (১১ থেকে ১৩ এর মধ্যে) ব্যবহার করে লং এন্ট্রি পয়েন্ট নির্ধারণ করে এবং rd_number_exit (২০ থেকে ২২ এর মধ্যে) ব্যবহার করে পজিশন বন্ধ করে। লং করার পরে স্টপ লস নির্ধারণ করা হয় এন্ট্রি মূল্য থেকে atr(14) * slx বিয়োগ করে। একই সাথে তিনটি টেক-প্রফিট পয়েন্ট সেট করা হয়: প্রথমটি হল এন্ট্রি মূল্যের সাথে atr(14) * tpx যোগ করে, দ্বিতীয়টি হল এন্ট্রি মূল্যের সাথে 2 * tpx যোগ করে, এবং তৃতীয়টি হল এন্ট্রি মূল্যের সাথে 3 * tpx যোগ করে। শর্ট করার নীতি একই রকম, পার্থক্য হল এন্ট্রি নির্ধারণে rd_number_entry এর মান ভিন্ন হয় এবং টেক-প্রফিট ও স্টপ-লসের দিক বিপরীত।

এই কৌশলটি tpx (টেক-প্রফিট কোএফিশিয়েন্ট) এবং slx (স্টপ-লস কোএফিশিয়েন্ট) সামঞ্জস্য করে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- এলোমেলো এন্ট্রি ব্যবহার করে কার্ভ ফিটিংয়ের সম্ভাবনা হ্রাস করা যায়।

- একাধিক টেক-প্রফিট ও স্টপ-লস পয়েন্ট সেট করে একটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা যায়।

atrব্যবহার করে টেক-প্রফিট ও স্টপ-লস সেট করা যায়, যা বাজারের ওঠানামার উপর ভিত্তি করে লাভ-ক্ষতির পয়েন্ট নির্ধারণে সাহায্য করে।- কোএফিশিয়েন্ট সামঞ্জস্য করে ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকিও রয়েছে:

- এলোমেলো এন্ট্রি মূল্য আন্দোলন মিস করতে পারে।

- স্টপ-লস পয়েন্ট খুব ছোট হলে সহজেই স্টপ-লস হতে পারে।

- টেক-প্রফিট স্পেস খুব বেশি হলে পর্যাপ্ত লাভ নাও হতে পারে।

- অনুপযুক্ত প্যারামিটার ক্ষতি বাড়াতে পারে।

টেক-প্রফিট ও স্টপ-লস কোএফিশিয়েন্ট সামঞ্জস্য করে এবং এলোমেলো এন্ট্রি লজিক অপ্টিমাইজ করে ঝুঁকি কমানো যায়।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- এলোমেলো এন্ট্রি লজিক উন্নত করা, ট্রেন্ড ইন্ডিকেটরের সাথে মিলিয়ে সিদ্ধান্ত নেওয়া।

- টেক-প্রফিট ও স্টপ-লস কোএফিশিয়েন্ট অপ্টিমাইজ করে লাভ-ক্ষতির অনুপাত আরও যুক্তিসঙ্গত করা।

- পজিশন সাইজিং নিয়ন্ত্রণ যোগ করা, বিভিন্ন পর্যায়ে ভিন্ন টেক-প্রফিট স্পেস ব্যবহার করা।

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি এলোমেলো এন্ট্রির উপর ভিত্তি করে তৈরি, একাধিক টেক-প্রফিট ও স্টপ-লস পয়েন্ট সেট করে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে। এলোমেলোতার কারণে কার্ভ ফিটিংয়ের সম্ভাবনা হ্রাস পায় এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ট্রেডের ঝুঁকি কমানো যায়। ভবিষ্যতে অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে, যা আরও গবেষণার যোগ্য।

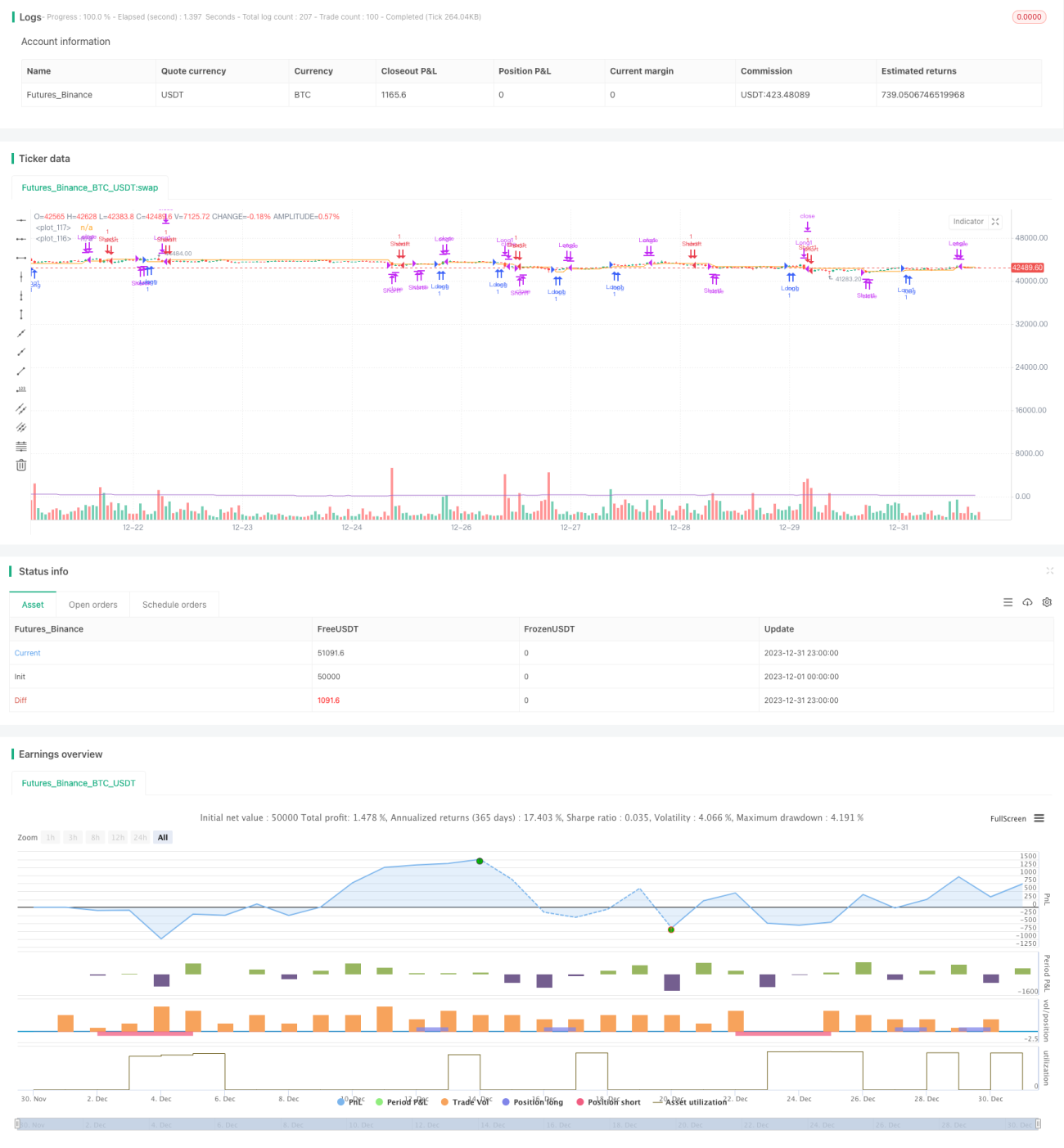

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1