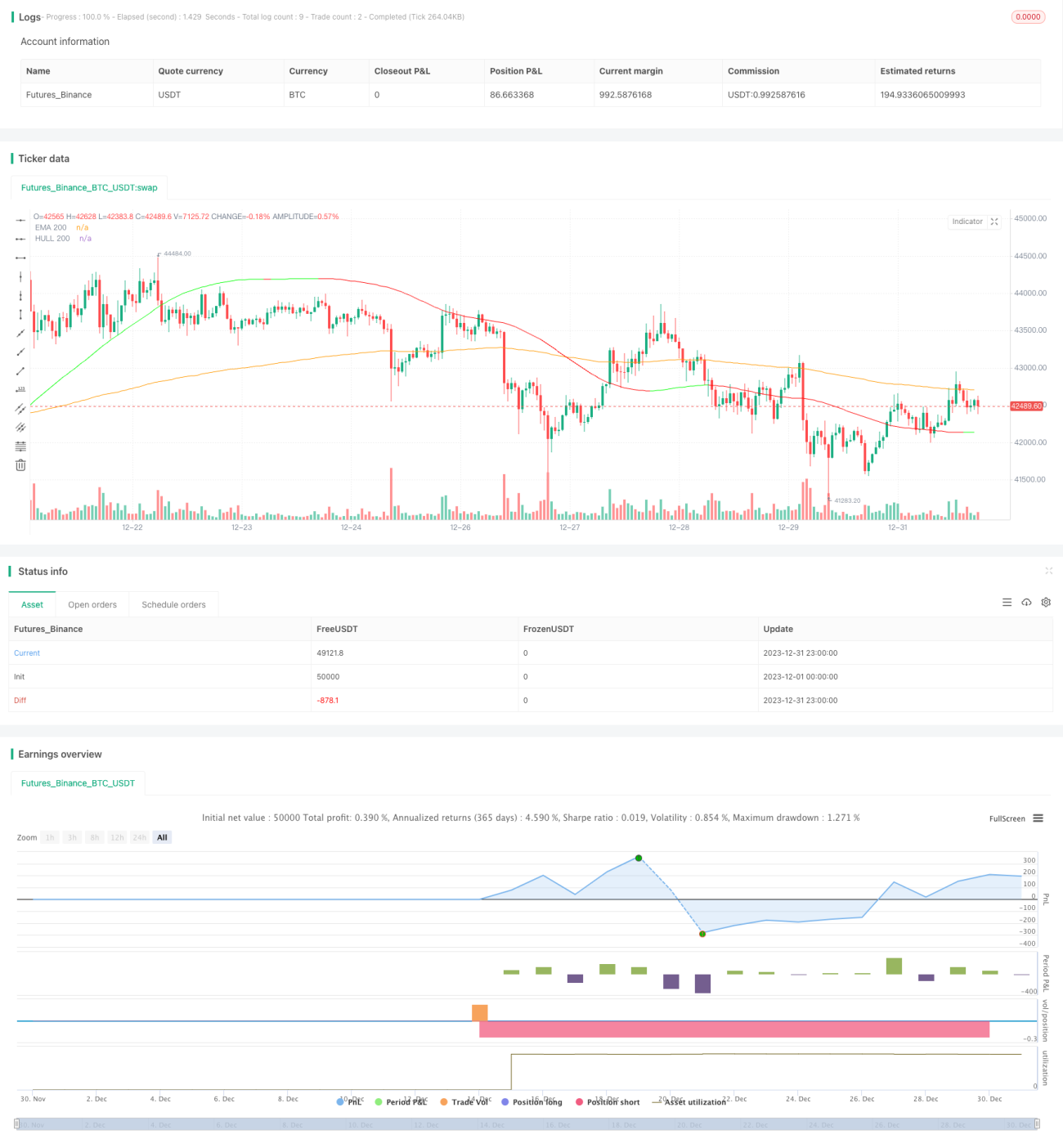

মোমেন্টাম মুভিং এভারেজ কনসলিডেশন কৌশল

সারসংক্ষেপ

এই কৌশলটি প্রধানত মুভিং এভারেজ HMA এবং EMA দ্বারা গঠিত এভারেজ কনসলিডেশন ব্যবহার করে ক্রয়ের সময় নির্ধারণ করে। যখন HMA EMA-কে উপরের দিকে অতিক্রম করে, তখন তা কনসলিডেশন শেষ হওয়া এবং একটি নতুন ঊর্ধ্বমুখী ট্রেন্ড শুরু হওয়ার ইঙ্গিত দেয়, তাই HMA যখন EMA-কে উপরের দিকে অতিক্রম করে তখনই ক্রয় করা হয়।

এই কৌশলটি অতিরিক্ত ক্রয়/বিক্রয় সনাক্ত করতে RSI নির্দেশকের সাথেও মিলিত হয়। RSI 70-এর নিচে থাকলে ক্রয় অনুমোদিত, এবং RSI 80-এর উপরে থাকলে আংশিক লাভের বিষয়টি বিবেচনা করা হয়।

কৌশলের নীতি

এই কৌশলটি 200-পর্যায়ের EMA এবং HMA ব্যবহার করে একটি এভারেজ সিস্টেম তৈরি করে। এখানে, HMA নির্দেশকটি EMA-র একটি উন্নত সংস্করণ যা আরও সংবেদনশীল মুভিং এভারেজ নির্দেশক হিসাবে ডিজাইন করা হয়েছে। যখন HMA EMA-কে উপরের দিকে অতিক্রম করে, তখন এটি নির্দেশ করে যে কনসলিডেশন পর্যায় শেষ হয়েছে এবং শেয়ারের দাম বাড়তে শুরু করেছে। এই সময়ে, যদি RSI নির্দেশক অতিরিক্ত ক্রয় না দেখায়, তাহলে একটি ক্রয় সংকেত তৈরি হয়।

ইতিমধ্যে পজিশন খোলা থাকলে, যদি দাম কমে যায় এবং HMA আবার EMA-কে নিচের দিকে অতিক্রম করে, তাহলে এটি একটি নতুন কনসলিডেশন শুরু হওয়ার ইঙ্গিত দেয় এবং সম্পূর্ণ পজিশন বন্ধ করা হয়। একই সাথে, যদি RSI 80-এর উপরে উঠে যায়, তাহলে লোকসান এড়াতে 20% আংশিক লাভ নেওয়া হয়।

এই কৌশলের ট্রেডিং লজিক অপেক্ষাকৃত সহজ, মূলত HMA এবং EMA-র ঊর্ধ্বমুখী-নিম্নমুখী ক্রস ওভার, এবং RSI-র উচ্চ-নিম্ন অবস্থানের বিচারের মাধ্যমে একটি অপেক্ষাকৃত স্থিতিশীল ট্রেডিং কৌশল তৈরি করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো, EMA এবং HMA-র কনসলিডেশন ট্রেডিং প্যাটার্ন ব্যবহার করে বেশিরভাগ মিথ্যা ব্রেকআউট ফিল্টার করা যায়, যার ফলে লাভের হার বৃদ্ধি পায়। একই সাথে, RSI নির্দেশকের সাহায্যে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়। এই দুটির সংমিশ্রণ এই কৌশলটিকে রেঞ্জ-বাউন্ড বা কনসলিডেটিং মার্কেটের জন্য খুবই উপযোগী করে তোলে।

অতিরিক্তভাবে, এই কৌশলটি মাত্র তিনটি নির্দেশক ব্যবহার করে এবং এর লজিক সহজ, যা প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিংকে সুবিধাজনক করে তোলে এবং কৌশলটির যাচাইকরণ ও উন্নতিতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির কিছু সুবিধা রয়েছে, তবুও কিছু ঝুঁকি রয়েছে যা লক্ষ্য রাখা প্রয়োজন। উদাহরণস্বরূপ, পজিশন হোল্ডিং টাইম তুলনামূলকভাবে দীর্ঘ হতে পারে, তাই পর্যাপ্ত মূলধন সমর্থন প্রয়োজন। যদি সাইডওয়েজ বা রেঞ্জ-বাউন্ড সময়ের সম্মুখীন হয়, তাহলে দ্রুত স্টপ লস দিয়ে বেরিয়ে আসা সম্ভব নাও হতে পারে, যার ফলে লোকসান বাড়তে পারে।

অতিরিক্তভাবে, এই কৌশলটি প্রধানত এভারেজ নির্দেশকের উপর নির্ভরশীল। যদি দামে অস্বাভাবিক ব্রেকআউট ঘটে, তাহলে স্টপ লস ব্যবস্থা সময়মতো কাজ নাও করতে পারে, যা আরও বড় ঝুঁকি তৈরি করতে পারে। এছাড়াও, প্যারামিটার সেটিংও কৌশলের কর্মক্ষমতাকে প্রভাবিত করে, তাই সর্বোত্তম প্যারামিটার খুঁজে পেতে ব্যাপক পরীক্ষা-নিরীক্ষা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত ঝুঁকিগুলি বিবেচনা করে, এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- অস্থিরতা নির্দেশকের সাথে একত্রিত করে, বাজারের অস্থিরতা অনুযায়ী পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা।

- ট্রেন্ড নির্দেশক যুক্ত করে, অপ্রয়োজনীয় রিভার্সাল ট্রেড এড়ানো।

- মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করে, যাতে এটি বর্তমান বাজারের বৈশিষ্ট্যের সাথে আরও ঘনিষ্ঠ হয়।

- টাইম-বেসড স্টপ লস ব্যবহার করে, একক ট্রেডে অত্যধিক লোকসানের সম্ভাবনা সর্বাধিক পরিমাণে এড়ানো।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি তুলনামূলকভাবে ক্লাসিক এবং সহজ রেঞ্জ-বাউন্ড/কনসলিডেশন কৌশল। এটি প্রধানত স্টক ইনডেক্স এবং জনপ্রিয় একক শেয়ারের স্বল্পমেয়াদী ও মধ্যবর্তী ট্রেডিংয়ে প্রয়োগ করা হয়, যা থেকে তুলনামূলকভাবে স্থিতিশীল আলফা মান পাওয়া যায়। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা জোরদার করার সাথে সাথে, এই কৌশলটির কর্মক্ষমতা আরও উন্নত হওয়ার যথেষ্ট সম্ভাবনা রয়েছে।

- 1