RSI বহু-মন্দ বিভেদ সূচক

সংক্ষিপ্ত বিবরণ

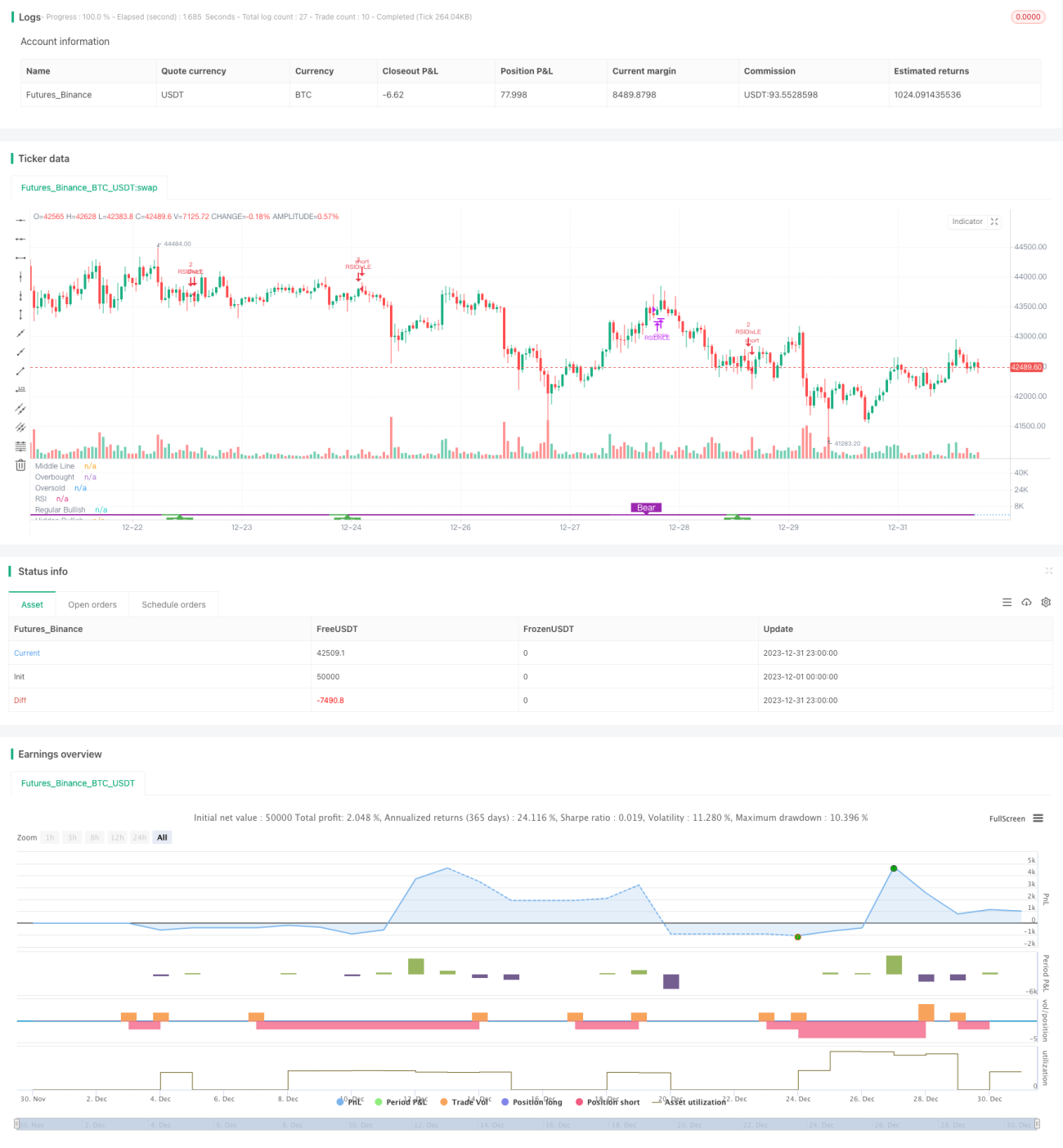

RSI দীর্ঘ-ছোট বিভেদ সূচক একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক পরিমাণগত ট্রেডিং কৌশল। এটি RSI সূচক ও দামের মধ্যে বিভেদ বিশ্লেষণ করে দামের প্রবণতা পরিবর্তনের সুযোগ খুঁজে বের করে, যার মাধ্যমে কমে কিনে বেশি দামে বিক্রি করা সম্ভব হয়।

কৌশলের নীতি

এই কৌশলের মূল সূচক হলো RSI। এটি RSI সূচক ও দামের মধ্যে "বিভেদ" বিশ্লেষণ করে। "বিভেদ" বলতে বোঝায় RSI সূচক ও দামের মধ্যে বিপরীত সংকেত তৈরি হওয়া।

বিশেষ করে, যখন RSI একটি নিম্ন নিচু বিন্দু তৈরি করে, কিন্তু দাম একটি উচ্চ নিচু বিন্দু তৈরি করে, তখন এটি RSI ও দামের মধ্যে একটি দীর্ঘ বিভেদ নির্দেশ করে। এটি বোঝায় যে দাম সম্ভবত বাড়তে শুরু করবে। কৌশলটি সেই মুহূর্তে একটি দীর্ঘ অবস্থান তৈরি করে।

এর বিপরীতে, যখন RSI একটি উচ্চ উঁচু বিন্দু তৈরি করে, কিন্তু দাম একটি নিম্ন উঁচু বিন্দু তৈরি করে, তখন এটি RSI ও দামের মধ্যে একটি ছোট বিভেদ নির্দেশ করে। এটি বোঝায় যে দাম সম্ভবত কমতে শুরু করবে। কৌশলটি সেই মুহূর্তে একটি ছোট অবস্থান তৈরি করে।

RSI ও দামের মধ্যে এই বিভেদ বিন্দুগুলো ধরে কৌশলটি দাম পরিবর্তনের সুযোগ দ্রুত শনাক্ত করে, যার মাধ্যমে কমে কিনে বেশি দামে বিক্রি করা সম্ভব হয়।

কৌশলের সুবিধা

RSI দীর্ঘ-ছোট বিভেদ কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

দাম পরিবর্তনের বিন্দু চিহ্নিতকরণে নির্ভুল। RSI ও দামের বিভেদ প্রায়ই ঘটতে যাওয়া প্রবণতা পরিবর্তনের পূর্বাভাস দেয়, যা একটি অত্যন্ত কার্যকর সংকেত।

-

কমে কিনে বেশি দামে বিক্রি করা সম্ভব করে। বিভেদ বিন্দুতে অবস্থান তৈরি করে তুলনামূলকভাবে কম দামে কেনা এবং বেশি দামে বিক্রি করা যায়, যা পরিমাণগত ট্রেডিংয়ের সর্বোত্তম অনুশীলনের সাথে সামঞ্জস্যপূর্ণ।

-

প্রচলিত RSI কৌশলের সীমাবদ্ধতা অতিক্রম করে। প্রচলিত RSI কৌশল কেবলমাত্র ওভারবট ও ওভারসেল অঞ্চলে মনোযোগ দেয়। কিন্তু এই কৌশল RSI সূচকের নিজস্ব বিপরীতকরণ বৈশিষ্ট্য ব্যবহার করে আরও নির্ভুলভাবে টার্নিং পয়েন্ট ধরে, যা কৌশলের দক্ষতা উল্লেখযোগ্যভাবে বাড়ায়।

-

সরল প্যারামিটার নির্ধারণ। প্রধান প্যারামিটার কেবলমাত্র RSI পর্যায় ও পূর্ববর্তী পর্যালোচনা ব্যবধান দুটি, যা অত্যন্ত সহজ এবং অপ্টিমাইজ করা সহজ।

কৌশলের ঝুঁকি

RSI দীর্ঘ-ছোট বিভেদ কৌশলের কিছু ঝুঁকিও রয়েছে:

-

বিভেদ সংকেত ভুয়া হতে পারে। RSI ও দামের মধ্যে বিভেদ সবসময় প্রকৃত দাম পরিবর্তনের দিকে নিয়ে যায় না। কখনো কখনো ভুয়া বিপরীতকরণ তৈরি হয়, যার ফলে ট্রেডিংয়ে লোকসান হতে পারে। লোকসান বন্ধ করতে স্টপ-লস নির্ধারণ করা যেতে পারে।

-

ট্রেন্ড বাজারে ভালো কাজ করে না। যখন শেয়ার দামের স্পষ্ট দিকনির্দেশক ট্রেন্ড থাকে, তখন এই কৌশলের লাভের পরিমাণ কম হয়। এই পরিস্থিতিতে, কৌশলটি সাময়িকভাবে স্থগিত করে নতুন ওঠানামা বাজারের অপেক্ষা করা ভালো।

-

চক্রবৃদ্ধি ঝুঁকি। কৌশলে চক্রবৃদ্ধি প্যারামিটার নির্ধারণ করা থাকে, যদি একাধিক লোকসানের ট্রেড হয় তবে অ্যাকাউন্টের ক্ষতি দ্রুত বাড়তে পারে। এটি পজিশনের আকার ও স্টপ-লস পয়েন্ট নিয়ন্ত্রণ করে ঝুঁকি কমানো সম্ভব।

কৌশলের অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অন্যান্য সূচকের সাথে মিলিয়ে সংকেত ফিল্টার করা। MACD, KDJ ইত্যাদি অন্যান্য সূচক যোগ করে RSI বিভেদ বিন্দু যাচাই করা যায়, ভুয়া সংকেত ফিল্টার করে কৌশলের জয়হার বাড়ানো যায়।

-

RSI প্যারামিটার অপ্টিমাইজ করা। বিভিন্ন RSI পর্যায় প্যারামিটার পরীক্ষা করা যায়, যা সংশ্লিষ্ট পণ্যের বৈশিষ্ট্যের সাথে বেশি মিলে এমন RSI পর্যায় নির্ধারণ করতে সাহায্য করে। সাধারণত ৬-১৫ এর মধ্যে ভালো ফলাফল পাওয়া যায়।

-

পূর্ববর্তী পর্যালোচনা ব্যবধান অপ্টিমাইজ করা। পূর্ববর্তী পর্যালোচনা ব্যবধান সরাসরি কৌশলের ট্রেডিং ফ্রিকোয়েন্সিকে প্রভাবিত করে। বিভিন্ন প্যারামিটার পরীক্ষা করে সর্বোত্তম ফ্রিকোয়েন্সি খুঁজে পাওয়া যায়। সাধারণত ৫-১৫ এর মধ্যে ভালো ফলাফল পাওয়া যায়।

-

স্টপ-লস কৌশল যোগ করা। ATR, মুভিং স্টপ-লস ইত্যাদি ভিত্তিতে যুক্তিসঙ্গত স্টপ-লস লজিক নির্ধারণ করা যায়। লোকসানের ক্ষেত্রে দ্রুত স্টপ-লস কার্যকর করে কৌশলের ঝুঁকি নিয়ন্ত্রণ করা যায়।

সারসংক্ষেপ

RSI দীর্ঘ-ছোট বিভেদ কৌশল RSI সূচকের নিজস্ব বিপরীতকরণ বৈশিষ্ট্য বিশ্লেষণ করে দাম পরিবর্তনের টার্নিং পয়েন্ট নির্ভুলভাবে ধরতে সক্ষম হয়। এতে করে কমে কিনে বেশি দামে বিক্রির ট্রেডিং কৌশল বাস্তবায়িত হয়। প্রচলিত RSI ওভারবট ও ওভারসেল কৌশলের তুলনায়, এটি আরও সূক্ষ্ম ও মৌলিক RSI বৈশিষ্ট্য ব্যবহার করে, যা কৌশলের দক্ষতা উল্লেখযোগ্যভাবে বাড়ায়। প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণের সাথে মিলিয়ে, এটি ওঠানামা বাজারে স্বল্পমেয়াদী ট্রেডিং সুযোগ ধরার জন্য অত্যন্ত উপযোগী।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1